Амортизация оборудования расчет срок полезного использования

Добавить в «Нужное»

Актуально на: 19 сентября 2018 г.

Когда оборудование амортизируется в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации. Чтобы рассчитать сумму амортизационных отчислений по оборудованию организации нужно знать не только его первоначальную стоимость и выбрать способ начисления амортизации, но и установить срок его полезного использования (СПИ).

Как определить срок полезного использования оборудования

Срок полезного использования – это период, в течение которого используемый объект приносит экономические выгоды организации (п. 4 ПБУ 6/01, п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается исходя из следующих показателей (п. 20 ПБУ 6/01):

- ожидаемый срок использования;

- ожидаемый физический износ;

- нормативно-правовые и другие ограничения использования объекта.

При установлении СПИ в бухучете организация может обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Напомним, что использование этой Классификации при определении СПИ обязательно только в налоговом учете (п. 1 ст. 258 НК РФ). В бухучете организация может пользоваться Классификатором по своему усмотрению.

Оборудование, в зависимости от его вида, может относиться к любой из десяти амортизационных групп по Классификации. Приведем некоторые примеры:

| Виды оборудования | Амортизационная группа | СПИ |

|---|---|---|

| Лифты | III | Свыше 3 лет до 5 лет включительно |

| Конвейеры ленточные передвижные прочие; конвейеры пассажирские ленточные и пластинчатые; конвейеры пластинчатые общего назначения; конвейеры вибрационные (горизонтальные, вертикальные) | ||

| Подъемники, электрокары | IV | Свыше 5 лет до 7 лет включительно |

| Провода и кабели силовые | VIII | Свыше 20 лет до 25 лет включительно |

| Эскалаторы | X | Свыше 30 лет |

Амортизация оборудования: расчет

Для целей расчета амортизации оборудования формула зависит от того, какой способ амортизации организация установила в бухгалтерском и налоговом учете.

Напомним, что в отношении всего оборудования в бухучете может использоваться только один способ амортизации. Он может быть выбран из следующих способов (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

По какой формуле определяется сумма амортизации при каждом из данных способов, мы рассказывали в нашей консультации.

В налоговом учете не только к оборудованию, но и ко всем амортизируемым объектам должен применяться один из двух способов амортизации:

- линейный;

- нелинейный.

При этом необходимо иметь в виду, что даже если выбран нелинейный способ, к зданиям, сооружениям, передаточным устройствам, нематериальным активам, чей СПИ свыше 20 лет, все равно придется применять исключительно линейный способ (п. 3 ст. 259 НК РФ).

Формула амортизации оборудования для определения ежемесячной суммы ( М) в бухгалтерском и налоговом учете одна и та же:

∑М = ПС * n,

где ПС – первоначальная стоимость оборудования в бухгалтерском (налоговом) учете;

n – ежемесячная норма амортизации, рассчитываемая как отношение 1 к СПИ, выраженному в месяцах.

Покажем сказанное на примере. Первоначальная стоимость принятого на учет оборудования в бухгалтерском и налоговом учете совпадает и составляет 250 000 рублей. СПИ оборудования установлен равным 37 месяцам. Следовательно, ежемесячная сумма амортизации оборудования в бухгалтерском и налоговом учете составит 6 757 рублей (250 000 х 1 / 37).

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Полный и бесплатный доступ к системе на 2 дня.

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и т.д).

Содержание статьи

- Что же такое амортизация?

- Как мы можем посчитать амортизацию?

- Определяем срок полезного использования

- Пример расчета

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Бухучет с Эльбой — это просто!

Сдавайте отчётность без бухгалтерских знаний

Эльба подготовит бухотчётность для ООО. Сервис простой: вам не нужно знать проводки. Отчёты по налогам и за сотрудников тоже сформируются сами.

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств по амортизационным группам, утвержденным Постановлением Правительства №1 от 01.01.2002.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2019, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2016 и ввела его в эксплуатацию 10.03.2016.

На 01.01.2019 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3х до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2016, таким образом, до 01.01.2019 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2019 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Есть ли разница между износом и амортизацией?

Кто выбирает метод амортизации?

Когда лучше применять линейный метод амортизации, а когда — нелинейный?

В ЧЕМ РАЗНИЦА МЕЖДУ ИЗНОСОМ И АМОРТИЗАЦИЕЙ?

Нередко между износом и амортизацией знак равенства, считая эти понятия равными. Сразу подчеркнем, что это в корне ошибочный взгляд.

В идеальных условиях износ будет равен амортизации, но и в этом случае это два разных экономических процесса. Разница между ними в том, что в основе амортизации лежит процесс переноса стоимости актива на себестоимость продукции, работ, услуг. И этот процесс часто не соответствует реальному износу объекта, в результате которого актив, его комплектующие, узлы теряют свои первоначальные качества или отстают от современных технических требований (устаревают).

Например, при простое по производственным причинам износ физический приостановится, может не быть и морального износа, а вот амортизация будет начисляться все равно.

Как начисляется амортизация?

Амортизация может начисляться по правилам бухгалтерского или налогового учета.

Использование одновременно двух методов начисления амортизации (одного — для целей бухгалтерского учета, другого — для целей налогового учета) усложняет учетную работу, повышает трудоемкость процесса. Поэтому обособленные методы начисления амортизации используют лишь в том случае, если для этого есть серьезные основания.

В чем экономический смысл такого усложнения?

Экономический смысл такого усложнения возникает, например, когда налог на имущество начисляется по данным бухгалтерского учета, а не по кадастровой стоимости. В этом случае дополнительные трудности компенсируются экономией по налогу на имущество.

Также такой двойной учет ведут, если цели налогового и бухгалтерского учета разные. Налоговый учет обычно направлен на законную минимизацию налоговых обязательств компании, бухгалтерский — на максимизацию финансовых показателей.

Если оснований для ведения двойного учета нет, то лучше амортизацию начислять по нормам Налогового кодекса РФ, тем самым сближая бухгалтерский и налоговый учет.

Как начислить амортизацию?

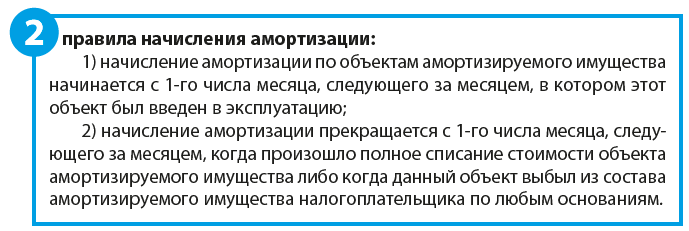

Суть начисления амортизации состоит в том, что первоначальная стоимость актива списывается, т. е. переносится частями на себестоимость, в течение срока полезного использования этого актива и прекращается после списания на себестоимость 100 % стоимости этого актива.

Срок полезного использования актива определяет налогоплательщик на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств[1].

Основная задача применительно к данному документу — определить, в какую амортизационную группу входит данный актив, после чего срок полезного использования становится ясным автоматически.

Амортизационные группы, выделенные в Классификации основных средств, содержат указания не на точный срок полезного использования, как это было до введения данного законодательного акта, а на диапазон сроков.

Соответственно, если выбирается максимальный срок диапазона, то списание амортизации по активу займет больше времени, а начисление амортизации в ранних отчетных периодах будет идти в пониженных размерах по сравнению с тем, если бы был выбран минимальный срок диапазона.

Кто выбирает срок амортизации? Это предприятия делают самостоятельно исходя из требований руководства, экономической ситуации и других факторов. Выбор целесообразно отразить в учетной политике организации.

Пример 1

Группа компаний занимается производством обуви. С целью оптимизации налоговых обязательств в группу входит предприятие на общей системе налогообложения (ОСНО) и предприятие на упрощенной системе налогообложения (УСН).

Чтобы избежать обвинений налогового органа в незаконной налоговой оптимизации в виде дробления бизнеса, у каждой компании свое руководство, свой персонал и свои потребители. Также организации географически отдалены друг от друга, не имеют общих служебных помещений, финансовых потоков.

Для финансирования нового дорогостоящего инвестиционного проекта организация, входящая в группу и применяющая УСН, пытается привлечь инвесторов и для этого по согласованию с учредителями старается максимизировать показатели своей чистой прибыли. Одним из механизмов повышения финансовых отчетных показателей является применение максимальных диапазонов сроков полезного использования.

Чтобы выяснить, как применение максимальных сроков полезного использования основных средств повлияет на финансовый результат организации, экономическая служба сделала сравнительный расчет, результаты которого сведены в табл. 1.

Согласно учетной политике компания применяет максимальные сроки полезного использования активов в законодательно установленном диапазоне сроков полезного использования. Годовая сумма амортизационных отчислений в этом случае составляет 2 190 547,80 руб.

Если бы организация применяла минимальные сроки полезного использования, годовая сумма амортизационных отчислений составила бы 3 198 072,41 руб.

Разница в сумме 1 007 524,61 руб. и представляет собой величину годового экономического эффекта от применения максимальных сроков полезного использования оборудования.

На налоговые обязательства предприятия эта разница не повлияет, так как компания применяет УСН, при которой предусмотрен особый порядок принятия к налоговому учету расходов по основным средствам.

Зато в отчетности будет фигурировать показатель чистой прибыли на 1 007 524,61 руб. больше, чем это было бы при применении минимальных сроков полезного использования оборудования.

Такое влияние на конечный финансовый результат положительно скажется при переговорах с инвесторами.

В целях налогового учета предприятия вправе выбрать один из методов начисления амортизации — линейный или нелинейный.

ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

Кто должен выбрать метод амортизации?

Каким методом амортизировать активы, организация должна решить самостоятельно, прописав свой выбор в учетной политике для целей налогообложения.

Обратите внимание!

Выбор метода амортизации должен быть взвешенным и предваряться серьезным экономическим анализом: мало того что применение разных методов начисления амортизации приведет к начислению существенно различающихся сумм амортизации, что, в свою очередь, повлияет на величину налога на прибыль, так и сменить метод начисления амортизации, если применяемый метод покажется нерациональным, не так просто.

Изменить метод начисления амортизации можно только с начала очередного налогового периода, а перейти с нелинейного метода начисления амортизации на линейный налогоплательщик теперь сможет не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ). А вот в отношении перехода с линейного на нелинейный метод законодательство такого ограничения не содержит.

[1] Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019; далее — Классификация основных средств).

Д. В. Кислов,

канд. экон. наук

Эксплуатация оборудования предприятия производится в течение длительного времени. Объекты регистрируются в учете в составе основных средств. Амортизация оборудования подразумевает под собой процесс переноса стоимости оборудования путем начисления амортизации.

Амортизация оборудования: определение нормы отчислений

Включение оборудования в состав основного средства производится для объектов, имеющих срок эксплуатации более года. Стоимость объектов краткосрочного или однократного использования учитываются в составе расходов одномоментно, при передаче оборудования в производство. Постановка оборудования краткосрочного использования на учет в качестве основного средства не производится.

Списание стоимости оборудование производится на основании годовой нормы отчислений. Ежемесячно принимается в составе расходов сумма, равная 1/12 годовой норме отчислений. Определение нормы зависит от срока полезного использования, в течение которого оборудование участвует в деятельности и получении предпринимательского дохода. Читайте также статью: → “Амортизация при УСН. Примеры, ответы на вопросы”

[adinserter block=”1″]

Определение срока пользования оборудования

Срок эксплуатации определяется предприятием из соображений экономической целесообразности. В бухгалтерском учете период использования устанавливается предприятием на основании документов поставщика, экономических расчетов, бизнес-плана.

В налоговом учете период эксплуатации устанавливается согласно Классификатора. Законодательный акт сдержит перечень групп основных средств. На основании данных Классификатора предприятия определяют принадлежность оборудования к группе, согласно которой устанавливается период использования. В избежание расхождений при определении данных в бухучете и налогообложении данные Классификатора используются для обоих видов учета.

Порядок начисления амортизации

Начисление амортизации осуществляется ежемесячно, на конец отчетного периода. Операции осуществляются до полного переноса стоимости основного средства в состав расходов предприятия. Размер отчислений меняется при изменении стоимости путем дооборудования. При списании или продаже сумма износа, не полностью отнесенная в состав расходов, учитывается в затратах.

Сумма ежемесячного списания определяется в зависимости от метода, принятого в бухгалтерском учете и налогообложении. Метод, установленный для определенного оборудования или группы объектов, не может меняться в течение всего срока полезной эксплуатации.

Методы и формулы, используемые в бухгалтерском учете

В бухучете оборудования применяется несколько видов начисления амортизации. Предпочтение отдается варианту, наиболее соответствующему условиям ведения деятельности необходимости более быстрого списания стоимости или сезонности использования оборудования.

В учете используются способы начисления:

- Линейный, со списанием стоимости равными частями. Наиболее простой способ, не требующих дополнительных расчетов.

- Уменьшаемого остатка, при котором в основу принимается остаточная стоимость оборудования. При использовании способа допускается применение повышающего коэффициента.

- Кумулятивный, со списанием суммы в зависимости от числа лет эксплуатации. Набольшее по сумме списание приходится на первые годы использования. Используется для высокотехнологичного оборудования.

- Производственный, при котором списание осуществляется в зависимости от объема выпускаемой продукции. Используется для сезонного использования оборудования.

| Способ отчислений | Формула | Расшифровка понятий |

| Линейный | Сп х Н / 100% | Сп – стоимость при постановке на учет, Н–норма |

| Уменьшаемого остатка | Со х Н х К /100% | Со – остаточная стоимость, Н – норма, К – коэффициент ускорения |

| Кумулятивный | Сп х Чо / Чи | Сп – стоимость при постановке, Чо – число лет до конца использования, Чи – число лет эксплуатации |

| Производственный | Оф х Сп / Оп | Сп – стоимость при постановке, Оф – выпуск по факту, Оп – выпуск по плану |

Выбор метода начисления необходимо утвердить в локальных актах предприятия. Организации, использующие упрощенный порядок ведения бухучета, могут начислять амортизацию 1 раз, на последнюю дату отчетного года. Читайте также статью: → “Амортизация инструмента”

В бухучете имеется возможность применения повышающего коэффициента с максимальным значением не более 3. Порядок разрешен при использовании способа уменьшаемого остатка (п. 19 ПБУ 6/01).

[adinserter block=”13″]

Отражение отчислений на счетах учета

В учете для ведения учета амортизации используется счет 02 в корреспонденции со счетами учета затрат (Дт 20, 44 Кт 02). Аналитический учет ведется в разрезе объектов оборудования. Начисление производится с месяца, следующего за постановкой на учет.

Пример расчета отчислений

Предприятие приобрело оборудование стоимостью 55 000 рублей (без учета НДС) со сроком эксплуатации 3 года. В учете применяется кумулятивный метод. Бухгалтер производит расчет:

- Суммы лет полезного использования: Чпи = 1 + 2 + 3 = 6;

- Величины отчислений в первый год использования оборудования: А1 = 55 000 х 3 / 6 = 27 500 рублей.

- Величины ежемесячной суммы отчислений: А1м = 27 500 / 12 = 2 291,67 рублей.

Вывод: сумма начисленной амортизации составляет 2 291,67 рублей ежемесячно в течение первого года эксплуатации.

Учет амортизации при налогообложении

В налоговом учете используется линейный и нелинейный способы начисления амортизации с последующим отражением в расходах.

Пример начисления сумм для отнесения в расходы

Организация купила оборудование стоимостью 270 000 рублей. Срок полезного использования определен 5 лет. В бухгалтерии предприятия производится расчет:

- Годовой нормы амортизации: Нг = 270 000 / 5 х 100% = 54 000 рублей;

- Ежемесячной нормы: Нм = 54 000 / 12 = 4 500 рублей.

Вывод: предприятие ежемесячно учитывают в расходах сумму 4 500 рублей.

При особых обстоятельствах в налоговом учете могут применяться повышающие коэффициенты, установленные ст. 259.3 НК РФ. Возможность ускорить списание стоиомсти имущества с коэффициентом 2 возникает при эксплуатации оборудования в условиях повышенной агрессивности, сменности, энергоотдачи.

При использовании оборудования, приобретенного в лизинг, предприятие может применить повышающий коэффициент в размере не выше 3. Положение используется для нелинейного способа.

Изменение порядка амортизации при модернизации, ремонте или консервации

В процессе эксплуатации оборудования часто возникает потребность в проведении ремонта, реконструкции (модернизации). Результат проведения работ в ряде случаев изменяет величину амортизационных отчислений оборудования.

| Положение | Ремонт | Реконструкция (модернизация) |

| Цель проведения работ | Замена вышедших из строя запчастей | Изменение параметров или обновление объекта |

| Результат проведения работ | Не меняет стоимости | Меняет стоимость или срок использования |

| Амортизация | Порядок не меняется | Норма отчислений пересчитывается при увеличении срока использования в пределах группы |

Если после проведения работ срок использования не меняется, норма отчислений остается прежней. Сумма отчислений осуществляется с учетом стоимости модернизации.

Консервация оборудования предусматривает временное изъятие объектов из оборота – прекращение использование в деятельности. Распространенной причиной служит сезонное использование техники. Особенности начисления амортизации при консервации:

- При сроке временного изъятия из оборота менее 3 месяцев порядок амортизации не меняется.

- При сроке консервации более 3 месяцев амортизация приостанавливается.

- Возобновление операции осуществляется после расконсервации.

В дальнейшем начисление амортизации производится до полного погашения стоимости. Перерыв не отражается на сумме отчисления.

[adinserter block=”10″]

Учет при выбытии, проведении ликвидации

При выбытии оборудования в связи с реализацией на сторону начисление прекращается с следующего месяца. Особенности ведения учетных данных:

- К счету 01 дополнительно открывается субсчет для учета выбывающего оборудования

- Внутренней проводкой Дт 01/в Кт 01 переносится информация об объекте.

- Сумма начисленной амортизации отражается по кредиту 01/в.

- Учет данных по выбытию осуществляется с применением счета 91.

При ликвидации вышедшего из строя, морально устаревшего оборудования доходы и расходы, связанные с операцией, учитываются в составе внереализационных. Предприятия должны подтвердить документально обоснованность проведения ликвидации в связи с невозможностью дальнейшей эксплуатации оборудования.

Операция оформляется актом ОС-4, служащим основанием для отнесения в расходы остаточную стоимость не полностью самортизированного оборудования. Учет расходов производится на дату окончания ликвидации.

Начисление амортизации в разных режимах налогообложения

Учет амортизации оборудования ООО или ИП зависит от выбранной системы налогообложения. ИП не обязаны вести бухучет, в связи с этим амортизация начисляется только для учета в расходах при налогообложении. ИП имеет особенности при ведении ОСНО. Порядок ведения учета ограничивает возможность использования только линейного способа. Для остальных систем ограничение отсутствует.

При ведении специальных режимов амортизация для целей бухучета осуществляется в общем порядке. При налогообложении списание в расходы производится ускоренным порядком.

| Условие | УСН | ЕСХН | ЕНВД |

| Учет в расходах | Осуществляется при объекте «доходы минус расходы» | Принимаются | Не принимаются |

| Списание оборудования со сроком службы до 3 лет | В течение первого года эксплуатации | В течение первого года эксплуатации | Не учитывается |

| При сроке службы от 3 до 15 лет | 50% в первый год, второго – 30%, третьего – 20% | 50% в первый год, второго – 30%, третьего – 20% | Не учитывается |

Для учета сумм в расходах оборудование должно быть оплачено и использоваться в ведении деятельности. При оплате поставщику за имущество несколькими траншами допускается частичное отнесение пропорционально величине перечисленной суммы.

Другие особенности при начислении амортизации

Амортизация является одним из видов надежных расходов предприятия, при начислении которой необходимо учитывать особенности:

- Оборудование со стоимостью менее 40 тысяч рублей, может учитываться в составе МПЗ со списанием в момент передачи имущества в производство.

- Оборудование, специально приобретенное и переданное в аренду, учитывается на счете 03 в качестве доходных вложений. Порядок использования объекта не влияет на общий порядок учета.

- При отсутствии ведения деятельности начисление временно прекращается только в случаях консервации, длящейся свыше 3 месяцев.

Порядок учета и амортизации оборудования не меняется в зависимости от использования его в различных сферах деятельности. При эксплуатации оборудования в особых режимах допускает ускоренное списание стоимости в расходах при налогообложении. Режим повышенной сложности необходимо доказать документально. Читайте также статью: → “Учет малоценного и быстроизнашивающегося имущества (МБП) на предприятии”

Актуальные вопросы

Вопрос № 1. Как переносится сумма отчислений по оборудованию, приобретенному организацией на общем режиме с последующим переходом на УСН?

Ответ: После смены режима учет осуществляется согласно порядка, установленного для УСН.

Вопрос № 2. Можно ли учитывать при налогообложении расходы по амортизации временно простаивающего оборудования в связи с отсутствием заказов?

Ответ: Прямого указания НК РФ на возможность признания в расходах амортизации по простаивающему оборудованию не имеется, но имеет судебная практика, подтверждающая обоснованность расходов.

Вопрос № 3. Как учитываются отчисления по износу при транспортировке оборудования?

Ответ: Состояние оборудование, включая его транспортировку между местами эксплуатации не влияет на начисление амортизации. Транспортировка является частью производственного цикла.

Вопрос № 4. Как производится начисление амортизации, если оборудование не принято на учет как объект основного средства?

Ответ: Обязанность начисления амортизации возникает после ввода объекта в эксплуатацию.