В типовой конфигурации срок полезного использования нма и срок амортизации

4. Используется документ “Регламентная операция” с видом операции “Амортизация и износ основных средств”

Вопрос 24. В типовой конфигурации для отображения модернизации ОС для целей бухгалтерского и налогового учета

3. Предусмотрен документ “Модернизация ОС”

Вопрос 25. В типовой конфигурации для хранения справочной информации об объектах строительства

2. Используется справочник “Объекты строительства”

Вопрос 26. В типовой конфигурации для целей бухгалтерского учета предусмотрены следующие способы начисления амортизации НМА:

5. Способы 1, 2 и 3

Вопрос 27. В типовой конфигурации для целей налогового учета предусмотрены следующие способы начисления амортизации НМА:

4. Способы 1 и 2

Вопрос 28. В типовой конфигурации документ “Выработка НМА”

2. Предназначен для ввода объема продукции, произведенной в текущем месяце

Вопрос 29. В типовой конфигурации на счете бухгалтерского учета 01 “Основные средства” аналитический учет ведется

1. В разрезе только одного вида субконто “Основные средства”

Вопрос 30. В типовой конфигурации на счете бухгалтерского учета 02 “Амортизация основных средств” аналитический учет ведется

1. В разрезе только одного вида субконто “Основные средства”

Вопрос 31. В типовой конфигурации на счете бухгалтерского учета 07 “Оборудование к установке” аналитический учет по субконто вида “Партии”

3. Может быть добавлен в план счетов с использованием формы “Настройка параметров учета”

Вопрос 32. В типовой конфигурации на счете бухгалтерского учета 08.05 “Приобретение нематериальных активов” аналитический учет всегда ведется

3. По субконто вида “Нематериальные активы”

Вопрос 33. В типовой конфигурации на смете бухгалтерского учета 08 “Вложения во внеоборотные активы” аналитический учет по субконто вида “Партии”

3. Может быть добавлен в план счетов только для субсчета “Приобретение объектов основных средств” с использованием формы “Настройка параметров учета”

Вопрос 34. В типовой конфигурации на счете бухгалтерского учета 07 “Оборудование к установке” аналитический учет по субконто вида “Склады”

3. Может быть установлен в режиме “1С:Предприятие” только с использованием формы “Настройка параметров учета”

Вопрос 35. В типовой конфигурации на счете бухгалтерского учета 08.05 “Приобретение нематериальных активов” аналитический учет по субконто вида “Партии”

1. Не поддерживается

Вопрос 36. В типовой конфигурации операция передачи права использования НМА другой организации

2. Отражается документом “Передача НМА”

Вопрос 37. В типовой конфигурации отражение операции поступления нематериальных активов выполняется при помощи

2. Документа “Поступление НМА”

Вопрос 38. В типовой конфигурации приобретение НМА отражается при помощи

1. Документа “Поступление НМА”

Вопрос 39. В типовой конфигурации приобретение объектов незавершенного строительства отражается документом

3. “Поступление товаров и услуг” с операцией “Объекты строительства”

Вопрос 40. В типовой конфигурации проводка в дебет счета 01 и кредит счета 08 формируется документом “Принятие к учету ОС”

3. Вне зависимости выбранного события с ОС

Вопрос 41. В типовой конфигурации срок полезного использования НМА и срок начисления амортизации определяются

3. При вводе документа “Принятие к учету НМА”

Вопрос 42. Ввод документа “Передача ОС” может быть выполнен

5. Вне зависимости от названных условий

Вопрос 43. Ввод записей в регистре сведений “Регистрация транспортных средств” осуществляется

4. Вручную

Вопрос 44. Для организации постатейного аналитического учета затрат на строительство объектов ОС используется

2. Общий справочник статей затрат

Вопрос 45. Документ типовой конфигурации “Выработка ОС” предназначен для

1. Отражения фактической выработки ОС за текущий месяц для начисления амортизации

Вопрос 46. Документ типовой конфигурации “Списание НМА”

4. Предназначен для 2 и 3

Вопрос 47. Документ типовой конфигурации “Списание ОС” предназначен для отражения в учете операций

4. Выбытия основного средства в связи с моральным и физическим износом или ликвидации в связи с чрезвычайной ситуацией

Вопрос 48. Информация о текущем состоянии объекта основных средств хранится

3. В регистре сведений “Состояния ОС организаций”

Вопрос 49. Одним из способов начисления амортизации основных средств, предусмотренных типовой конфигурацией, является метод

4. “Уменьшаемого остатка”

Вопрос 50. Одним из способов начисления амортизации основных средств, предусмотренных типовой конфигурацией, является метод

2. “По сумме чисел лет срока полезного использования”

Вопрос 51. Оформление операции продажи объектов ОС реализуется в типовой конфигурации документом

3. “Передача ОС”

Вопрос 52. Параметры, используемые системой для расчета амортизации ОС для целей бухгалтерского учета, вводятся пользователем

2. В документ “Принятие к учету ОС”

Вопрос 53. При вводе документов типовой конфигурации по поступлению основных средств и оборудования дебетуемые счета бухгалтерского учета определяются

3. Исходя из данных регистра сведений “Счета учета номенклатуры”

Вопрос 54. При описании способов отражения расходов по амортизации (погашению стоимости) в колонке “К” указываются

3. Коэффициент распределения расходов, его заполнение обязательно, даже если расходы относятся на одну позицию

Вопрос 55. При описании способов отражения расходов по амортизации (погашению стоимости)

4. В колонке “К” устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

Вопрос 56. При оформлении операции продажи объекта ОС начисление амортизации за месяц выбытия выполняется документом

4. “Подготовка к передаче ОС” или “Передача ОС”

Вопрос 57. При описании способов отражения расходов по амортизации (погашению стоимости)

3. В колонке “К” устанавливается коэффициент распределения расходов, причем сумма всех коэффициентов может быть произвольной

Вопрос 58. Приобретение за плату оборудования, требующего монтажа, отражается в бухгалтерском и налоговом учете документом типовой конфигурации

1. “Поступление товаров и услуг” с видом операции “Оборудование”

Вопрос 59. Приобретение объекта основных средств, не требующих монтажа, за плату отражается в бухгалтерском и налоговом учете документом типовой конфигурации

3. “Поступление товаров и услуг” с видом операции “Оборудование”

Вопрос 60. Регистр сведений “Регистрация земельных участков” обеспечивает хранение информации

4. О налоговой ставке и налоговой льготе

Вопрос 61. Регистр сведений “Регистрация транспортных средств” обеспечивает хранение информации

5. О налоговой базе, налоговой ставке и налоговой льготе

Вопрос 62. Справочник типовой конфигурации “Параметры выработки ОС” предназначен для

5. Для ведения списка параметров, контролируемых при начислении амортизации методами “Пропорционально объему продукции (работ)” или “По единым нормам на 1000 км. пробега”

Вопрос 63. Справочник типовой конфигурации “Способы отражения расходов по амортизации (погашению стоимости)” используется системой

5. Для бухгалтерского и налогового учета ОС, НМА, спецодежды и спецоснастки

Вопрос 64.Справочник типовой конфигурации “Способы отражения расходов по амортизации (погашению стоимости) ” содержит информацию о

4. Распределении затрат по амортизации основного средства и НМА (погашению стоимости спецодежды и спецоснастки) по счетам и объектам аналитики

Вопрос 65. Счета отнесения затрат по амортизации объектов ОС для целей бухгалтерского учета хранятся

2. В справочнике “Способы отражения расходов по амортизации (погашению стоимости)”

Рекомендуемые страницы:

Источник

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

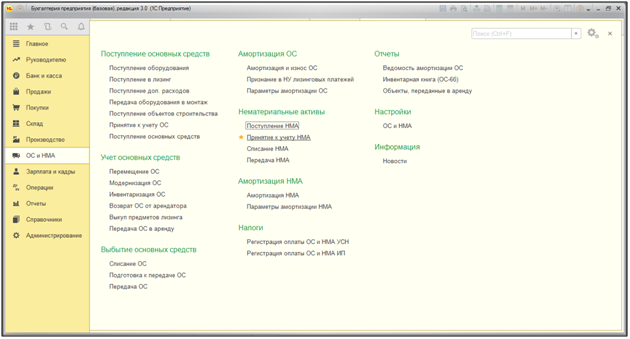

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Рис.1 Поступление НМАОткрывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

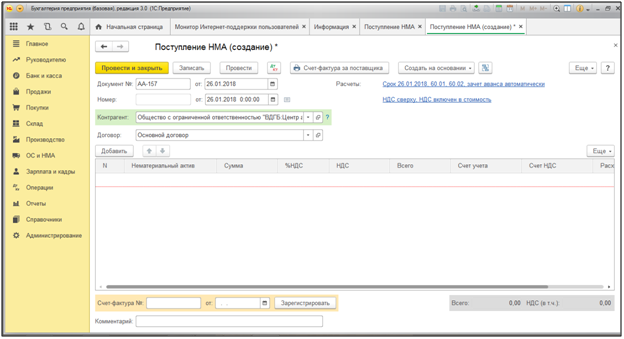

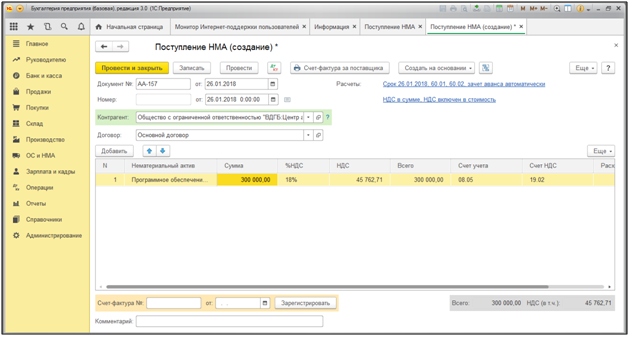

Рис.2 Электронный документ «Поступление НМА»При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

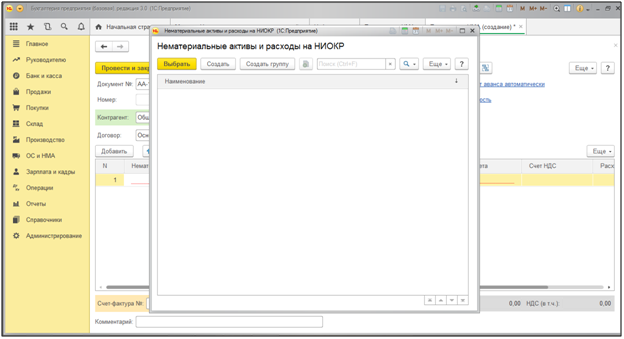

Рис.3 Поступление НМА (создание)Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

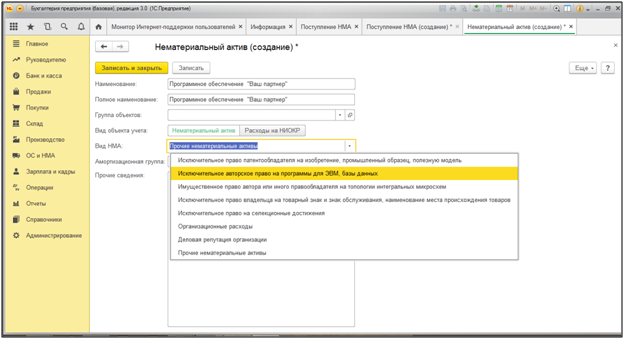

Рис.4 Нематериальные активы и расходы на НИОКРНажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

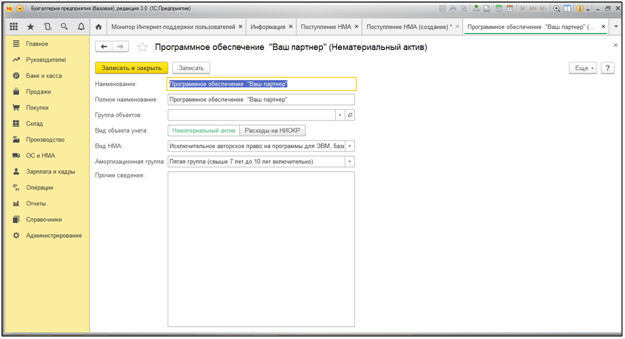

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Рис.6 Выбор амортизационной группыСтоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

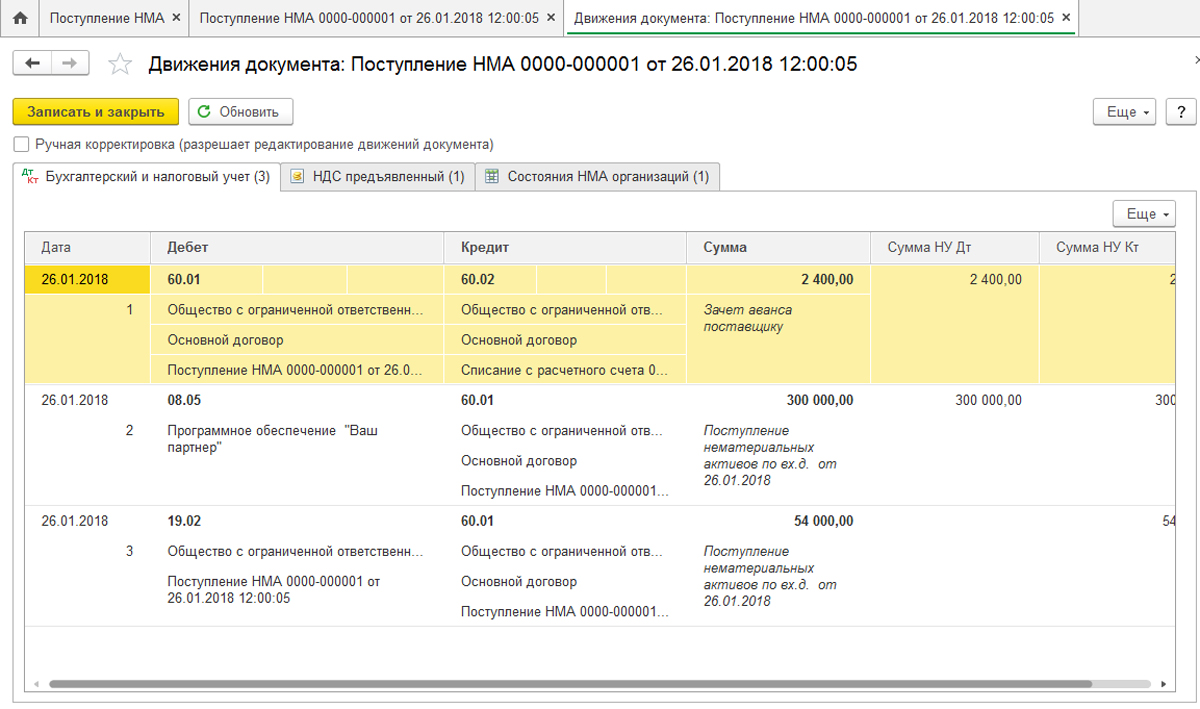

Рис.7 Провести и закрытьПроведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Рис.8 Поступление НМАПринятие НМА к учету

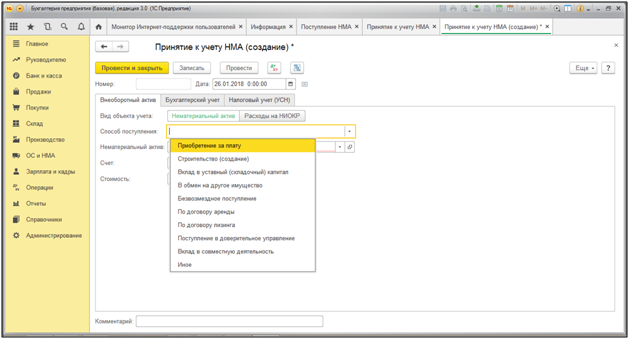

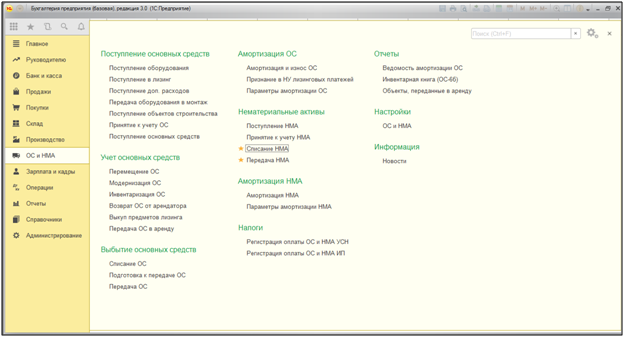

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

Рис.9 Принятие к учету НМАВ открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

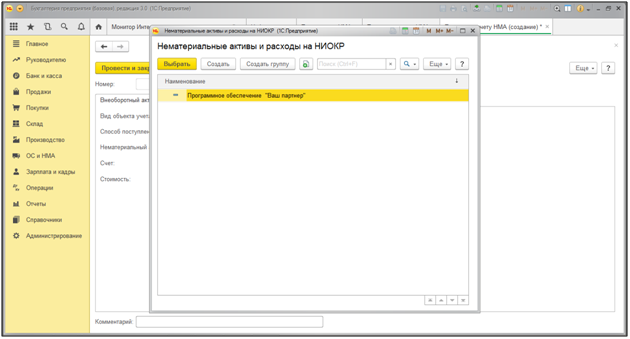

Рис.10 Приобретение за платуДалее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

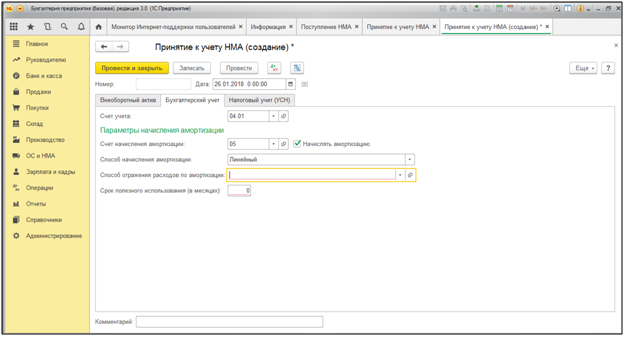

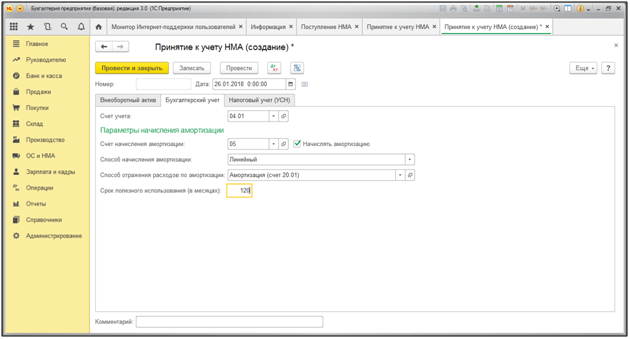

Рис.11 Выбор нематериального активаВо вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

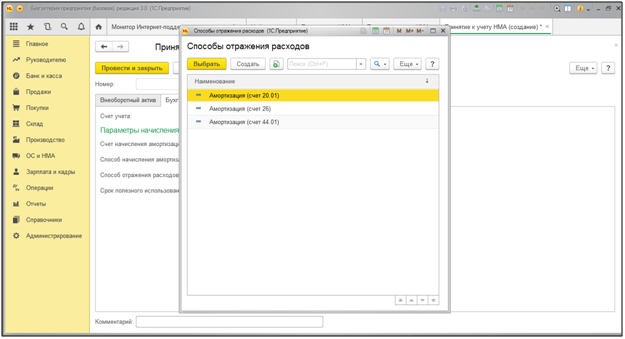

Рис.12 Параметры начисления амортизацииПри наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

Рис.13 Способ отражения расходов по амортизацииВ нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

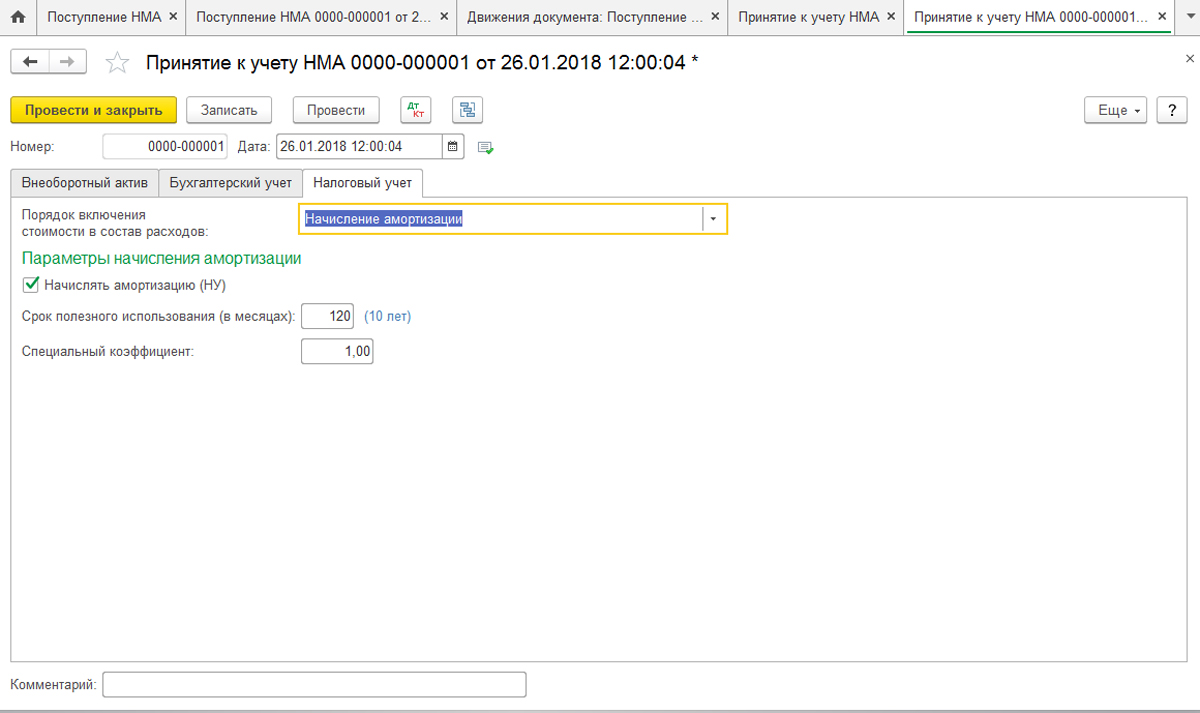

Рис.14 Выбор счета и периодаТакже при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

Рис.15 Заполнение вкладки «Налоговый учет»В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Рис.16 Бухгалтерские проводкиСписание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

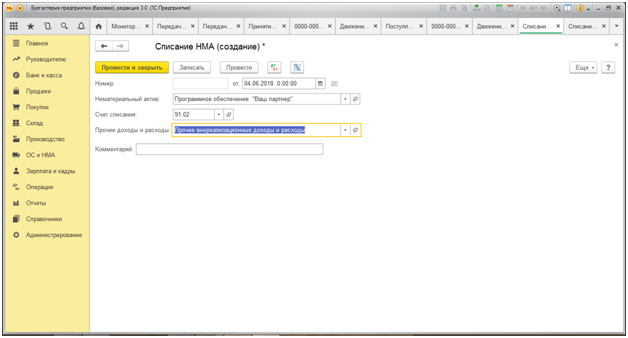

Рис.17 Списание НМАПри оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расходаПри нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

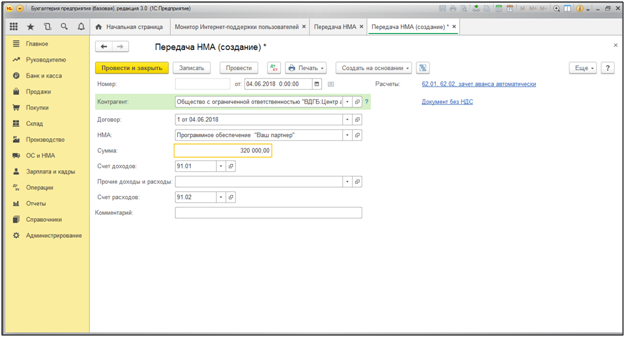

Рис.19 Прочие внереализационные расходы и доходыДокументом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Рис.20 Списание НМАПрограмма автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Источник

Срок полезного использования (СПИ) – один из ключевых показателей, определяющий амортизацию нематериальных активов организации. При этом определение СПИ актива, не имеющего материальной формы, но способного приносить материальную выгоду в процессе эксплуатации, часто является проблемой. Как определить СПИ патента, деловой репутации, сайта компании, каким нормативным актом пользоваться при определении СПИ и что делать, если определить его невозможно по тем или иным причинам – вот далеко не полный перечень проблем, возникающих у бухгалтеров-практиков в их повседневной работе, когда дело касается НМА. Рассмотрим наиболее значимые аспекты учета НМА и определения срока их полезного использования.

Что такое нематериальные активы

Из наименования следует, что это актив, лишенный физической, осязаемой формы. Он может приносить коммерческую выгоду фирме и используется ею более года.

Примеры НМА:

- товарные знаки;

- литературные, культурные, научные произведения;

- деловая репутация;

- интернет-ресурсы компании, задействованные в производственном процессе, и т.д.

Не относятся к НМА: финансовые вложения, организационные расходы, возникшие при образовании фирмы, материальные носители НМА сами по себе (например, флэшки, содержащие записи ПО).

СПИ нематериальных активов и нормативно-правовая база

Принятие к БУ указанных объектов ведет за собой необходимость исчисления срока, в течение которого они будут использоваться. По ПБУ 14/07 (гл. IV) СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды.

СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы:

- срок, в продолжение которого фирма намерена использовать НМА;

- срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним.

Если свойства актива не дают возможности определить срок достоверно, он признается неопределенным. Такой объект не подлежит амортизации.

Внимание! СПИ не может быть менее 12-месячного, в ином случае объект не отвечает признакам НМА (см. ПБУ 14/07).

Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок (см. ПБУ14/07, п. 43,44).

В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ). Целесообразно принимать во внимание и особенности договоров по тем или иным НМА.

Если достоверно не представляется возможным определить СПИ, применяют показатель «10 лет».

Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав:

- на программы, электронные БД;

- на модель промышленного характера, образец, изобретение;

- на использование конфигураций интегральных микросхем;

- на работы в области селекции;

- на ноу-хау, секретные технологии, формулы.

Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше.

Учет СПИ НМА

Посредством амортизационных отчислений, рассчитанных по срокам использования, стоимость активов списывается. Для учета амортизации НМА применяется счет 05, в корреспонденции со счетами расходов.

В целях уменьшения трудозатрат большинство фирм и в налоговом, и в бухгалтерском учете предпочитает использовать линейный метод начисления амортизации. При сроке полезного использования НМА свыше двух десятков лет применяют только линейный метод. Расчет по нему определяется формулой:

k = 1 / N * 100%

где:

- k – годовая амортизационная норма;

- N – СПИ.

Месячная рассчитывается делением на 12. Существуют и иные методы исчисления амортизации.

Бухучет

Метод уменьшаемого остатка – остаточная стоимость на первую дату месяца умножается на отношение коэффициента ускорения (1-3) к оставшемуся сроку использования, выраженному в месяцах.

Метод по объёму — за основу берется объем продукции, который ожидается получить во все время использования актива. Составляется отношение фактического значения, полученного за месяц, к расчетному за весь СПИ. Результат умножается на начальную стоимость НМА.

Эти затраты всегда учитываются в периоде их образования.

Внимание! Деловую репутацию амортизируют только линейно.

Налоговый учет

Нелинейный метод, групповой. По амортизационным группам следует определить суммарный баланс начальной датой месяца. Это остаточная стоимость всех активов по группе, амортизация по которым рассчитывается по указанному методу. Затем исчисляем помесячную амортизационную сумму, по каждой группе. Следует норму амортизации, указанную в ст. 259.2 НК РФ, п. 5 (от 14,3 до 0,7% по гр.10), разделить на 100. Полученное значение умножается на суммарный групповой баланс. Месяц за месяцем суммарный баланс будет снижаться.

Приведем расчет амортизации НМА линейно, поскольку этот метод наиболее распространен на практике.

Пусть начальная стоимость НМА — 250,0 тыс. руб. СПИ определен фирмой в 5 лет. Норма амортизации, согласно формуле, приведенной выше, исчисляется 20%. Месячная норма составит 1,67%. 250 000 * 1,67% = 4167,50 – ежемесячные амортизационные отчисления на момент расчета.

Срок полезного использования НМА в вопросах и ответах

Может ли срок полезного использования изменяться в процессе эксплуатации НМА?

Да. Фирма обязана каждый год проводить проверку данных БУ по НМА и корректировать при необходимости срок с отражением образовавшихся отклонений.

Нужно ли проводить проверку данных БУ в отношении активов с не определенным ранее сроком?

Да, нужно на общих основаниях.

Возможен ли пересмотр сроков использования НМА в НУ?

Нет, сроки фиксированы и пересмотру не подлежат.

Как определить СПИ сайта компании?

В большинстве случаев СПИ сайта не отражается в документах. Фирма может установить такой срок самостоятельно, отразив его во внутренних приказах или локальных НА. Нужно быть готовым при этом к претензиям со стороны ФНС. Инспекция может потребовать признать невозможность установления фактического СПИ ресурса и использовать срок в 10 лет для целей НУ. Однако позиция фискальных органов не является бесспорной.

Как начисляют амортизацию по НМА НКО?

Такие активы, принадлежащие НКО, амортизации не подлежат.

Итоги

Срок полезного использования нематериального актива устанавливается фирмой в рамках действующих законных норм. Если его невозможно определить, амортизация рассчитываться не будет. Регулярно фирма обязана пересматривать показатели СПИ своих НМА. Наиболее удобным с точки зрения НУ и БУ является линейный метод начисления амортизации с использованием установленных СПИ.

Источник