В налоговые органы данные государственного баланса запасов полезных ископаемых

Платежи при пользовании недрами

^К началу страницы

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

Подробнее ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Предоставление недр в пользование

^К началу страницы

Оформляется специальным государственным решением в виде Лицензии

(Лицензия – это документ, который удостоверяет право ее владельца на пользование участком недр в

определенных границах в соответствии с указанной в ней целью в течение установленного срока) на бланке

установленной формы с Государственным гербом РФ и содержит текстовые, графические и иные приложения.

Подробнее см. ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Права и обязанности плательщика

^К началу страницы

Права и обязанности плательщика регулярных платежей за пользование недрами возникают с даты государственной регистрации Лицензии на пользование участком недр.

Получение

лицензии

Приобретение

статуса

недропользователя

Наступление

обязанности

по уплате регулярных

платежей за пользование недрами

Подробнее см. ст. 9 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Порядок расчёта платежа

^К началу страницы

Ставка платежа

| При проведении поисково-оценочных и разведочных работ за 1 ед. площади (км2) | При строительстве и эксплуатации подземных сооружений (не связанных с добычей) за 1 ед. полезного ископаемого, подлежащего хранению |

Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

Согласно ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1 облагаемой базой по каждому основанию признается:

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.).

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых

(При этом исчисление и внесение в бюджет платежей производится только при проведении работ по строительству и эксплуатации сооружений, связанных с хранением нефти, газового конденсата, природного газа и гелия.) количество полезного ископаемого, подлежащего хранению

Порядок уплаты и представления отчётности

^К началу страницы

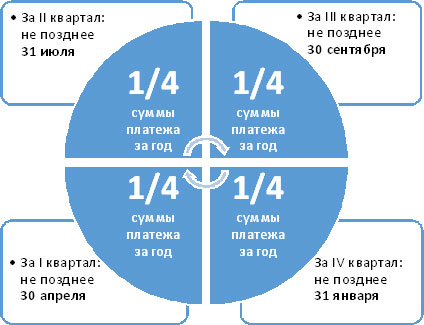

Платежи в размере 1/4 годовой суммы уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в течение года.

Подробнее см. ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Форма отчётности: Расчёт регулярных платежей за пользование недрами пользователи недр представляют в территориальные органы ФНС России и Роснедр по местонахождению участков недр ежеквартально по утвержденной форме.

Льготы

^К началу страницы

Льготы в рамках данного вида платежей не предусмотрены.

Ответственность за нарушение законодательства

^К началу страницы

Налоговые органы с учетом неналогового характера (установлены Законом Российской Федерации “О недрах” от 21.02.1992 N2395-1, не являющимся актом законодательства о налогах и сборах) регулярных платежей за пользование недрами при выявлении нарушений законодательства о недропользовании, в том числе нарушения порядка исчисления и внесения в бюджет регулярных платежей за пользование недрами, порядка представления расчетов, не уполномочены применять предусмотренные действующим законодательством (главой 16 Налогового кодекса Российской Федерации, а также за административные правонарушения, установленные Кодексом Российской Федерации об административных правонарушениях) меры ответственности.

В случае установления фактов, свидетельствующих о нарушении законодательства о недрах, налоговые органы направляют ходатайства в территориальные органы Роснедр и Росприроднадзора об отзыве (приостановлении действия) соответствующей Лицензии на право пользования недрами.

Часто задаваемые вопросы

^К началу страницы

У кого из пользователей недр возникает обязанность по уплате регулярных платежей за пользование недрами? Кто должен уплачивать регулярные платежи?

Согласно п. 1 ст. 43 Закона РФ от 21.02.1992 N 2395-1 “О недрах” регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав:

– на поиск и оценку месторождений полезных ископаемых;

– на разведку полезных ископаемых;

– на геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

– на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых (включая строительство искусственных сооружений и прокладку кабелей и трубопроводов под водой), кроме инженерных сооружений неглубокого залегания (до 5 м), используемых по целевому назначению.

При этом регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также за пределами РФ на территориях, находящихся под ее юрисдикцией.

Регулярные платежи за пользование недрами не взимаются:

– за пользование недрами для регионального геологического изучения;

– за пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

– за разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

– за разведку полезных ископаемых в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых.

От чего зависят размеры ставок регулярных платежей?

Конкретный размер ставки регулярного платежа за пользование недрами устанавливают Роснедра (их территориальный орган) отдельно по каждому участку недр, на который выдается лицензия на пользование недрами.

Максимальные и минимальные размеры определяются в зависимости от видов работ и полезных ископаемых.

Ставка регулярного платежа за пользование недрами устанавливается за 1 кв. км площади участка недр в год, за исключением ставки при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых. При хранении нефти и газоконденсата ставка устанавливается за 1 т, природного газа и гелия – за 1000 куб. м.

Каким образом определяется сумма регулярных платежей?

Порядок расчета зависит от вида работ. Платежи устанавливаются в строгом соответствии с этапами и стадиями геологического процесса. При проведении работ по поиску и оценке месторождений полезного ископаемого величина регулярного платежа за год определяется путем умножения ставки регулярных платежей, установленной за проведение этих работ, на облагаемую площадь лицензионного участка. В свою очередь, указанная площадь рассчитывается путем уменьшения площади лицензионного участка недр, предоставленного недропользователю, на площадь территории открытых месторождений и площадь возвращенной части данного участка. При этом площадь возвращенной части лицензионного участка определяется на основании изменений в лицензии на право пользования недрами или решения территориального органа Минприроды, принятых по заявлению пользователя недр.

В случае проведения работ по разведке месторождений полезных ископаемых сумма регулярного платежа также получается в результате умножения ставки регулярных платежей на облагаемую площадь лицензионного участка. Но здесь облагаемая площадь – это площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горного отвода и (или) горных отводов) установлены и учтены Государственным балансом запасов.

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, сумма регулярных платежей за пользование недрами рассчитывается путем умножения количества полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения, на ставку регулярного платежа.

Каков порядок уплаты регулярных платежей?

В соответствии с п. 4 ст. 43 Закона о недрах регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере 1/4 от суммы платежа, рассчитанного за год (уплата производится по месту нахождения участка недр). (Например, регулярные платежи за II квартал 2013 г. пользователи недр должны уплатить не позднее 31.07.2013.)

Каков порядок определения облагаемой базы (площади лицензионного участка) при получении Лицензии в течение уже начавшегося отчётного квартала?

При расчете регулярных платежей за пользование недрами в случае получения лицензии на право пользования недрами, в том числе в течение уже начавшегося отчетного квартала, следует руководствоваться положениями Закона о недрах и исчислять их как 1/4 суммы платежа, рассчитанного за год.

Какую отчетность нужно составить по регулярным платежам за пользование недрами и куда ее необходимо представить?

Пунктом 6 ст. 43 Закона о недрах на пользователей недр возложена обязанность представления расчетов регулярных платежей за пользование недрами – ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом.

Расчеты регулярных платежей за пользование недрами представляются в территориальные органы ФНС России по субъектам РФ и уполномоченного Правительством РФ федерального органа исполнительной власти в области природных ресурсов по месту нахождения участков недр.

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Региональные особенности отсутствуют

Источник

Письмо ФНС России от 30.09.2015 N ГД-4-3/17083@ “О налоге на добычу полезных ископаемых”

Согласно письму Роснедр, направленному в налоговые инспекции, начальные извлекаемые запасы нефти конкретного участка недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года определяются в отношении участков недр, предоставленных в пользование для разведки и добычи полезных ископаемых или для геологического изучения, разведки и добычи полезных ископаемых (по совмещенной лицензии) в соответствии с действующей по состоянию на 01.01.2006 лицензией на пользование недрами.

В случае получения права пользования недрами после этой даты, начальные извлекаемые запасы нефти месторождений нераспределенного фонда недр, учтенные государственным балансом полезных ископаемых по состоянию на 01.01.2006, при определении степени выработанности запасов конкретного участка недр учету не подлежат.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 30 сентября 2015 г. N ГД-4-3/17083@

О НАЛОГЕ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Федеральная налоговая служба направляет для использования в работе совместное письмо Федерального агентства по недропользованию и ФБУ “Росгеолэкспертиза”, представленное в ФНС России письмом Федерального агентства по недропользованию от 14.08.2015 N ОК-03-28/9150, по вопросу определения начальных извлекаемых запасов нефти конкретного участка недр в целях исчисления налога на добычу полезных ископаемых.

Действительный

государственный советник

Российской Федерации

3 класса

Д.Ю.ГРИГОРЕНКО

Приложение

МИНИСТЕРСТВО ПРИРОДНЫХ РЕСУРСОВ И ЭКОЛОГИИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО НЕДРОПОЛЬЗОВАНИЮ

ПИСЬМО

от 14 августа 2015 г. N ОК-03-28/9150

Федеральное агентство по недропользованию, совместно с ФБУ “Росгеолэкспертиза”, рассмотрело письмо и сообщает следующее.

Пунктом 4 статьи 342 Налогового кодекса Российской Федерации (далее – НК РФ) (в редакции, действовавшей в 2012 году) установлено, что Степень выработанности запасов конкретного участка недр (Св) в целях настоящей статьи рассчитывается налогоплательщиком самостоятельно на основании данных утвержденного государственного баланса запасов полезных ископаемых как частное от деления суммы накопленной добычи нефти на конкретном участке недр, включая потери при добыче (N), на начальные извлекаемые запасы нефти (V). При этом начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти, определяются как сумма извлекаемых запасов категорий A, B, C1 и C2 на 1 января 2006 года и накопленной добычи с начала разработки конкретного участка недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года.

Согласно ч. 1 ст. 7 Закона РФ “О недрах” в соответствии с лицензией на пользование недрами для добычи полезных ископаемых участок недр предоставляется пользователю в виде горного отвода – геометризованного блока недр. При этом ч. 7 ст. 9 Закона РФ “О недрах” установлено, что права и обязанности пользователя недр возникают с момента государственной регистрации лицензии.

В соответствии с п. п. 3, 4 ст. 12 Закона РФ “О недрах” границы участка недр, предоставляемого в пользование, а также границы территории, земельного участка или акватории, выделенных для ведения работ, связанных с пользованием недрами указываются в лицензии на пользование недрами.

Таким образом, начальные извлекаемые запасы нефти конкретного участка недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года, по нашему мнению, должны определяться лишь в отношении участков недр, предоставленных в пользование для разведки и добычи полезных ископаемых или для геологического изучения, разведки и добычи полезных ископаемых (по совмещенной лицензии) в соответствии с действующей по состоянию на 01.01.2006 лицензией на пользование недрами.

В случае получения права пользования недрами после 01.01.2006, начальные извлекаемые запасы нефти месторождений нераспределенного фонда недр, учтенные государственным балансом полезных ископаемых по состоянию на 01.01.2006, при определении степени выработанности запасов конкретного участка недр, учету не подлежат.

Также отмечаем, что при расчете начальных извлекаемых запасов нефти следует руководствоваться Письмом Роснедр от 05.12.2012 N ИП-03-30/12215, согласно которому начальные извлекаемые запасы нефти по состоянию на 01.01.2006 вычисляются по формуле:

Qнач= Qтек + qнак , где

Qнач – начальные запасы нефти;

Qтек- текущие запасы нефти, числящиеся на государственном балансе запасов полезных ископаемых на 01.01.2006;

qнак – накопленная добыча нефти, числящаяся на государственном балансе запасов полезных ископаемых на 01.01.2006.

При этом к текущим запасам относятся запасы всех категорий, числящиеся на балансе (ABC1 + C2).

При расчете начальных извлекаемых запасов нефти в пределах конкретного лицензионного участка необходимо пользоваться приведенной выше формулой расчета.

Заместитель Руководителя

О.С.КАСПАРОВ

Источник

Обзор документа

Письмо Федеральной налоговой службы от 5 июля 2011 г. N ЕД-4-3/10842@ “О порядке определения степени выработанности запасов участка недр (Св)”

Справка

Федеральная налоговая служба, рассмотрев поступившее из Министерства финансов Российской Федерации письмом от 25.05.2011 N 03-06-05-01/48 обращение по вопросу о порядке определения степени выработанности запасов участка недр (Св), сообщает следующее.

В соответствии с пунктом 2 постановления Госкомстата России от 18.06.1999 N 44 “Об утверждении годовых форм федерального государственного статистического наблюдения за запасами полезных ископаемых и их рациональным использованием” государственная статистическая отчетность по форме N 6-гр “Сведения о состоянии и изменении запасов нефти, газа, конденсата, этана, пропана, бутана, серы, гелия, азота, углекислого газа” представляется налогоплательщиками – пользователями недр, ведущими разведку и разработку месторождений, в территориальные органы Госгортехнадзора, территориальные геологические фонды, Российский федеральный геологический фонд МПР России для формирования государственного баланса запасов полезных ископаемых.

Данные государственной статистической отчетности N 6-гр ежегодно рассматриваются Центральной балансовой комиссией (ЦБК) Роснедр и по результатам рассмотрения принимается решение о внесении соответствующих изменений в государственный баланс запасов полезных ископаемых.

При этом в соответствии с положениями пункта 4 статьи 342 (а с 01.04.2011 – в соответствии с положениями статьи 345.1) Налогового кодекса Российской Федерации (далее – Налоговый кодекс) федеральный орган исполнительной власти, осуществляющий в установленном порядке ведение названного госбаланса, направляет в налоговые органы данные этого баланса, а не вышеуказанную форму N 6-гр.

Таким образом, для целей главы 26 Налогового кодекса, в том числе, для расчета степени выработанности запасов конкретного участка недр (Св) принимаются не данные статистической отчетности по форме N 6-гр, а данные госбаланса запасов полезных ископаемых.

Подпунктом “в” пункта 2 статьи 1 Федерального закона от 27.07.2006 N151-ФЗ “О внесении изменений в главу 26 части второй Налогового кодекса Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации” (далее – Федеральный закон N151-ФЗ) статья 342 Налогового кодекса дополнена пунктом 4, положения которого вступили в силу с 01.01.2007.

В частности, с указанной даты, согласно положениям пункта 4 статьи 342 Налогового кодекса (абзац 8), степень выработанности запасов конкретного участка недр (Св) рассчитывается налогоплательщиком самостоятельно на основании данных утвержденного государственного баланса запасов полезных ископаемых, как частное от деления суммы накопленной добычи нефти на конкретном участке недр (включая потери при добыче) (N) на начальные извлекаемые запасы нефти (V).

При этом установлено, что начальные извлекаемые запасы нефти, утвержденные в установленном порядке с учетом прироста и списания запасов нефти (за исключением списания запасов добытой нефти и потерь при добыче), определяются как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2006 года.

Как следует из изложенного, изменение величины начальных извлекаемых запасов (в результате переоценки, доразведки, а также по иным обстоятельствам) в целях определения степени выработанности участка недр не учитываются.

Исходя из изложенного при определении величины начальных извлекаемых запасов нефти используются данные государственного баланса запасов полезных ископаемых на 01.01.2006.

Накопленная добыча определяется по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествовавшем году налогового периода.

Иного порядка определения начальных извлекаемых запасов нефти и накопленной добычи нефти в целях определения степени выработанности запасов участка недр (Св) Налоговым кодексом не предусмотрено.

| Советник государственной гражданской службы Российской Федерации 2 класса | Д.В. Егоров |

Письмо Федеральной налоговой службы от 5 июля 2011 г. N ЕД-4-3/10842@ “О порядке определения степени выработанности запасов участка недр (Св)”

Текст письма официально опубликован не был

Обзор документа

Сведения о состоянии и изменении запасов нефти, газа, конденсата, этана, пропана, бутана, серы, гелия, азота, углекислого газа (форма N 6-гр) представляются пользователями недр в территориальные органы Госгортехнадзора, территориальные геологические фонды, Российский федеральный геологический фонд МПР России.

Данные отчетности ежегодно рассматриваются Центральной балансовой комиссией. По результатам корректируется госбаланс запасов полезных ископаемых. Его данные направляют в налоговые органы.

Таким образом, для расчета степени выработанности запасов конкретного участка недр принимаются не данные статотчетности по форме N 6-гр, а сведения госбаланса.

С 1 января 2007 г. степень выработанности запасов конкретного участка недр рассчитывается налогоплательщиком самостоятельно на основании данных госбаланса. Для этого суммы накопленной добычи нефти на конкретном участке недр делят на начальные извлекаемые запасы.

Начальные извлекаемые запасы нефти определяются как сумма запасов категорий А, В, С1 и С2 по конкретному участку недр в соответствии с данными госбаланса на 1 января 2006 г.

Изменение величины начальных извлекаемых запасов (в результате переоценки, доразведки и др.) в целях определения степени выработанности участка недр не учитываются.

Таким образом, при определении величины начальных извлекаемых запасов нефти используются данные госбаланса на 1 января 2006 г.

Накопленная добыча определяется по данным госбаланса, утвержденного в году, предшествовавшем налоговому периоду.

Иного порядка определения начальных извлекаемых запасов нефти и накопленной добычи в целях определения степени выработанности запасов участка недр НК РФ не предусмотрено.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Источник