Удельная средняя нагрузка на 1 м полезной площади

В условиях финансовых проблем работа экономической службы, с одной стороны, должна быть направлена на минимизацию затрат, с другой — на повышение экономической эффективности работы предприятии. В данной статье рассмотрим вопросы повышения экономической эффективности работы складов.

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ, ОЦЕНИВАЮЩИЕ ЭФФЕКТИВНОСТЬ РАБОТЫ СКЛАДА

К основным функциям склада можно отнести:

- создание ассортимента в соответствии с потребностью. Функция направлена на обеспечение необходимыми материально-техническими ресурсами (по количеству и качеству) различных фаз производства;

- cкладирование и хранение. Выполнение этой функции позволяет выравнивать временную разницу между поставками материальных ресурсов и их потреблением, что дает возможность на базе создаваемых запасов обеспечивать непрерывный производственный процесс и бесперебойное снабжение потребителей. Хранение материальных ресурсов необходимо и в связи с сезонным потреблением некоторых материалов;

- предоставление услуг. С целью обеспечения более высокого уровня обслуживания склады могут оказывать транспортно-экспедиционные услуги, проверять функционирование приборов и оборудования, готовить материалы к производственному потреблению и др.

Оценить работу склада позволяют технико-экономические показатели, характеризующие:

- эффективность использования площадей склада;

- интенсивность работы склада;

- себестоимость складской переработки грузов.

Показатели, характеризующие эффективность использования площадей склада

К показателям данной группы относятся:

- коэффициент использования складской площади;

- коэффициент использования объема склада;

- удельная средняя нагрузка на 1 м2 полезной площади;

- грузонапряженность.

Коэффициент использования складской площади (КS) представляет собой отношение полезной (грузовой) площади (Sпол) склада к общей площади складского помещения (Sобщ):

КS = Sпол / Sобщ.

ПРИМЕР 1

Площадь склада торгового предприятия, непосредственно занятая под хранение товаров, составляет 300 м2, общая площадь склада — 1000 м2.

Коэффициент использования складской площади:

300 м2 / 1000 м2 = 0,3.

Чтобы повысить значение коэффициента, торговому предприятию целесообразно рассмотреть вопрос об увеличении количества хранимых товаров или о сдаче части площадей склада в аренду либо о заключении договоров хранения с посторонними организациями.

Коэффициент использования объема склада (КV) характеризует использование не только площади, но и высоты складских помещений:

КV = Vпол / Vобщ,

где Vпол — полезный объем, определяемый произведением грузовой площади на полезную высоту (то есть высоту стеллажей, штабелей);

Vобщ — общий объем склада, определяемый произведением общей площади на основную высоту (то есть высоту от пола склада до выступающих частей перекрытия, ограничивающих складирование груза).

Удельная средняя нагрузка на 1 м2 полезной площади (G) показывает, какое количество груза располагается одновременно на каждом квадратном метре полезной площади склада:

G = Zmax / Sпол,

где Zmax — максимальный запас материалов, который хранится на складе, т.

Удельная средняя нагрузка на 1 м2 полезной площади дает возможность сравнить использование складских помещений и их пропускную способность в течение года.

Грузонапряженность 1 м2 общей площади склада (М) в течение года определяется по формуле:

М = Ггод / Sобщ,

где Ггод — годовой грузооборот склада, т.

ПРИМЕР 2

Годовой грузооборот склада составляет 1 000 000 т, полезная площадь склада — 1000 м2.

Грузонапряженность 1 м2 общей площади склада:

1 000 000 т / 1000 м2 = 1000 т/м2.

Коэффициент грузонапряженности дает возможность сравнить использование складских помещений и их пропускную способность в различные годы.

Показатели интенсивности работы склада

Показателями интенсивности работы складов являются:

- складской товарооборот;

- грузооборот склада;

- показатели оборачиваемости материалов на складе.

Товарооборот планируется и учитывается в стоимостном выражении и представляет собой объем материальных ценностей, отпускаемых со склада потребителям за определенный период.

Грузооборот склада — отношение товарооборота за определенный период (сутки, месяц, год) к средней стоимости 1 т груза. Исчислять грузооборот склада можно по прибытии или отправлении грузов (односторонний грузооборот).

Формула расчета грузооборота склада (Г):

Г = Тобор / Сср,

где Тобор — товарооборот за определенный период, руб.;

Сср — средняя стоимость 1 т груза, руб./т.

Удельный грузооборот склада (эффективность полезной площади склада) (Гуд) — отношение грузооборота склада к полезной площади склада. Эта величина показывает, сколько тонн товара, прошедшего через склад, приходится на 1 м2 полезной площади склада:

Гуд = Г / Sпол.

Чем выше этот показатель, тем лучше работает склад.

Коэффициент неравномерности загрузки склада (Кнеравн. загр) определяется как отношение грузооборота наиболее напряженного месяца (Гнапр. мес) к среднемесячному грузообороту склада (Гср/мес):

Кнеравн. загр = Гнапр.мес / Гср/мес.

ПРИМЕР 3

Грузооборот наиболее напряженного месяца (декабря) составляет 10 000 т, среднемесячный грузооборот склада — 5000 т.

Коэффициент неравномерности загрузки склада:

10 000 т / 5000 т = 2.

Владельцу склада следует принять дополнительные меры, чтобы равномерно загрузить склад (нужно искать арендаторов площадей складов, менять логистику поставок и т. п.).

Продолжительность оборота склада (срок хранения) показывает, через какое количество времени запас товарно-материальных ценностей на складе будет исчерпан (выражается в днях или долях года).

Оборачиваемость склада (коэффициент оборачиваемости грузов) (Кобор) показывает, как часто содержимое склада полностью обновляется. Эта величина наиболее полно отражает интенсивность работы склада. Формула расчета:

Кобор = Qотгр / (T × Qразм),

где Qотгр — количество продукции, отгруженной за период Т, т;

Qразм — общее количество продукции, которое можно разместить на складе, т.

ПРИМЕР 4

За месяц (30 календарных дней) со склада отгружено 10 000 т продукции, а можно было отгрузить за этот период 20 000 т.

Соответственно, коэффициент оборачиваемости грузов (Кобор):

10 000 т / (1 мес. × 20 000 т) = 0,5.

Чем выше данный коэффициент, тем выше интенсивность работы склада.

Можно рассчитать такой показатель, как ошибки в поставках. Он определяется через отношение неправильных поставок к общему числу поставок. Под неправильными поставками подразумеваются:

- дефекты в изделиях;

- неверная продукция;

- неполная поставка;

- поставка с опозданием;

- преждевременная поставка.

Н. А. Дубинский,

доц., канд. техн. наук

Источник

Павел Хоботов, руководитель проектного отдела компании WESP

Вместе с развитием предпринимательства в России постоянно повышается спрос на современные эргономичные и экономичные складские комплексы. На данный момент активно растет потребность именно в современных складах класса А, где можно обеспечить высокий уровень механизации и автоматизации операций, однако их предложение в РФ невелико и не может удовлетворить складывающейся конъюнктуре рынка.

Спрос на склады этого типа обусловлен необходимостью оптимизации таких невосполнимых ресурсов как время, деньги и труд при условии постоянно нарастающего грузооборота. Благодаря автоматизированным складам грузопоток на складе обрабатывается быстрее, таким образом происходит экономия времени. Также сокращается количество необходимых на складе сотрудников, что приводит к экономии денежных и трудовых ресурсов.

Основными экономическими показателями складов являются: капитальные затраты на строительство нового или реконструкцию действующего склада, годовые эксплуатационные расходы, налоги (НДС, на имущество, на землю, на прибыль), себестоимость хранения и переработки грузов, приведенные затраты, коэффициент экономической эффективности, срок окупаемости капиталовложений, штат работников, накладные расходы.

Капитальные затраты по складу (в млн руб.) можно приближенно определить по формуле:

К = Ку + Кз + Кж + Ка + Кс + Кэ + Кк’ ,

где: Ку – стоимость земельного участка, на котором расположен склад, подготовки территории и инженерных сетей;

Кз – стоимость складского здания;

Кж – стоимость строительства подъездного железнодорожного пути к складу;

Ка – стоимость подъездных, внутриплощадочных автодорог и автостоянок;

Кс – стоимость стеллажей;

Кэ – стоимость электропогрузчиков и других подъемно-транспортных машин циклического действия;

Кк – общая стоимость роликовых контейнеров.

Также оценить работу склада позволяют технико-экономические показатели, характеризующие:

- эффективность использования площадей склада;

- интенсивность работы склада;

- себестоимость складской переработки грузов.

Показатели, характеризующие эффективность использования площадей склада, необходимы для понимания, насколько действенно и продуктивно он используется. Если данные показатели находятся на низком уровне, это означает, что необходимо провести реорганизацию склада.

К показателям данной группы относятся:

- коэффициент использования складской площади;

- коэффициент использования объема склада;

- удельная средняя нагрузка на 1 м2 полезной площади;

- грузонапряженность.

Коэффициент использования складской площади (КS) представляет собой отношение полезной (грузовой) площади (Sпол) склада к общей площади складского помещения (Sобщ):

КS = Sпол / Sобщ .

Коэффициент использования объема склада (КV) характеризует использование не только площади, но и высоты складских помещений:

КV = Vпол / Vобщ ,

где: Vпол — полезный объем, определяемый произведением грузовой площади на полезную высоту (то есть высоту стеллажей, штабелей);

Vобщ — общий объем склада, определяемый произведением общей площади на основную высоту (т.е. высоту от пола склада до выступающих частей перекрытия, ограничивающих складирование груза).

Удельная средняя нагрузка на 1 м2 полезной площади (G) показывает, какое количество груза располагается одновременно на каждом квадратном метре полезной площади склада:

G = Zmax / Sпол ,

где Zmax — максимальный запас материалов, который хранится на складе, т.

Удельная средняя нагрузка на 1 м2 полезной площади дает возможность сравнить использование складских помещений и их пропускную способность в течение года.

Грузонапряженность 1 м2 общей площади склада (М) в течение года определяется по формуле:

М = Ггод / Sобщ ,

где Ггод — годовой грузооборот склада, т.

Коэффициент грузонапряженности позволяет сравнить использование складских помещений и их пропускную способность в различные годы.

К показателям интенсивности работы складов относятся:

- складской товарооборот;

- грузооборот склада;

- показатели оборачиваемости материалов на складе.

Товарооборот планируется и учитывается в стоимостном выражении и представляет собой объем материальных ценностей, отпускаемых со склада потребителям за определенный период.

Грузооборот склада — отношение товарооборота за определенный период (сутки, месяц, год) к средней стоимости 1 т груза. Исчислять грузооборот склада можно при прибытии или отправлении грузов (односторонний грузооборот).

Формула расчета грузооборота склада (Г ):

Г = Тобор / Сср ,

где: Тобор — товарооборот за определенный период, руб.;

Сср — средняя стоимость 1 т груза, руб./т.

Удельный грузооборот склада (эффективность полезной площади склада) (Гуд) — отношение грузооборота склада к полезной площади склада. Эта величина показывает, сколько тонн товара, прошедшего через склад, приходится на 1 м2 полезной площади склада:

Гуд = Г / Sпол .

Чем выше этот показатель, тем лучше работает склад.

Коэффициент неравномерности загрузки склада (Кнеравн загр) определяется как отношение грузооборота наиболее напряженного месяца (Гнапр мес) к среднемесячному грузообороту склада (Гср/мес):

Кнеравн загр = Гнапр мес / Гср/мес .

Продолжительность оборота склада (срок хранения) показывает, через какое количество времени запас товарно-материальных ценностей на складе будет исчерпан (выражается в днях или долях года).

Оборачиваемость склада (коэффициент оборачиваемости грузов, Кобор) показывает, как часто содержимое склада полностью обновляется. Эта величина наиболее полно отражает интенсивность работы склада. Она определяется как:

Кобор = Qотгр / (T · Qразм) ,

где: Qотгр — количество продукции, отгруженной за период Т, т;

Qразм — общее количество продукции, которое можно разместить на складе, т.

Чем выше данный коэффициент, тем выше интенсивность работы склада.

Можно рассчитать и такой показатель, как ошибки в поставках. Он определяется через отношение неправильных поставок к общему числу поставок. Под неправильными поставками подразумеваются:

- дефекты в изделиях;

- неверная продукция;

- неполная поставка;

- поставка с опозданием;

- преждевременная поставка.

Все вышеперечисленные показатели характеризуют техническую сторону эффективности склада. Для определения финансово-экономической эффективности склада необходимо рассчитывать такие показатели, как:

- налоговая нагрузка;

- чистая прибыль;

- cрок окупаемости капиталовложений.

Эти показатели дают реальную картину о финансовом состоянии склада и о его инвестиционной привлекательности.

Налоги (в млн руб.), которые должен платить склад из своих доходов и прибыли определяется по формуле:

Н = Д · НДС + К · НИ + (Д – Д · НДС) · НП + S/Ks · НЗ · 10 -6 ,

где: Д – доход склада (млн руб./год);

НДС = 0,18 – ставка налога на добавленную стоимость (18%);

К – общие капитальные затраты на строительство склада (млн. руб.);

НИ = 0,022 – ставка налога на имущество (2,2%);

НП = 0,2 – ставка налога на прибыль (20%);

S – площадь склада;

Ks – коэффициент застройки территории (значение по умолчанию 0,4–0,5);

НЗ – ставка налога на землю (руб./м2 в год);

10-6 – коэффициент пересчета руб. в млн руб.

Чистая прибыль (в млн руб.) может быть рассчитана разными способами, одной из самых простых является формула:

ЧП = Д – Э – Н,

где Э – годовые эксплуатационные расходы, млн руб./год.

Для девелоперов и инвесторов самым важным показателем является срок окупаемости капитальных вложений, затраченных на строительство и оснащение склада, который рассчитывается по формуле:

Т = T0 + К / (ЧП – Кγ · 10 -2 · α · 10 -2),

где: Кγ – доля капиталовложений, заимствованных для строительства или реконструкции склада (обычно принимают от 0 до 50%);

10-2 – пересчет процентов в десятичную дробь;

α – ставка банковского кредита, %;

T0 – срок достижения складом проектной мощности, годы (принимают 0,5–1 год).

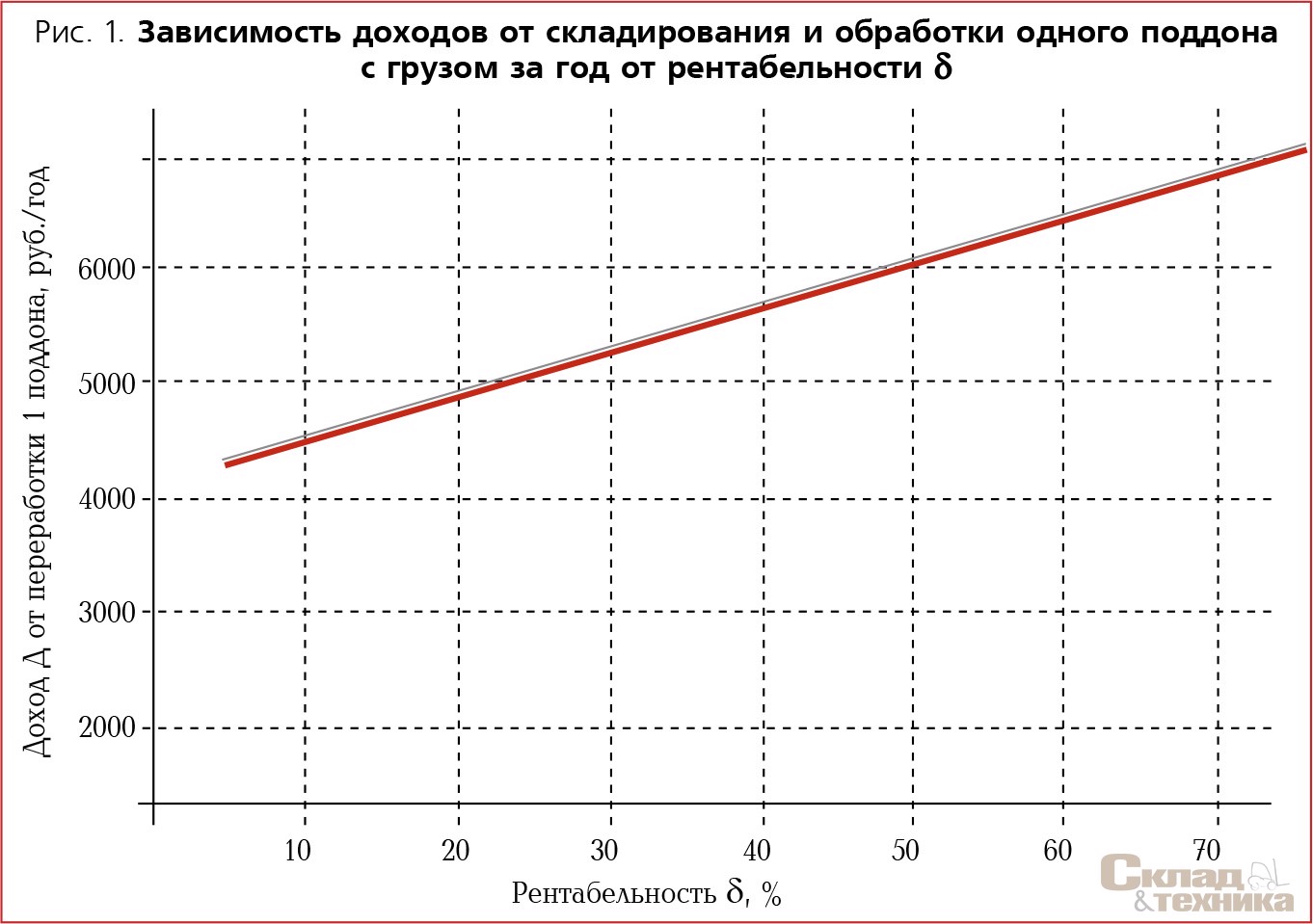

При необходимости более точных обоснований доходов, чистой прибыли и срока окупаемости строительства складского комплекса определяются финансовые потоки по годам с учетом капиталовложений, расходов и доходов и их дисконтирования и строится финансовый профиль проекта в таком виде, как показано на рис. 1 и 2.

Таким образом, взаимосвязь всех перечисленных показателей в совокупности называется технико-экономическим обоснованием и отражает полную картину финансовой составляющей проекта. Без технико-экономического обоснования не осуществляется создание ни одного склада или реализация какого-либо проекта в целом. При отсутствии данных расчетов могут возникнуть неучтенные факторы, которые приведут к увеличению срока окупаемости или непокрытым убыткам.

Источник

По нагрузке на 1 м2 площади пола рассчитывают площади для каждого помещения в отдельности по следующей формуле:

(61)

Где:

G – суточный запас продуктов, кг;

ф – срок годности, сут;

q- удельная нагрузка на 1м2 грузовой площади пола;

в – коэффициент увеличения площади помещений на проходы в = 1,8 – для средних камер.

Площадью до 20м2 и в = 2,2 – для малых камер, площадью до 10 м2.

, (62)

Где:

Fобщ – общая площадь помещения, м2 ;

Fi – площадь, занимаемая каждым продуктом, м2.

Расчеты площади помещений для хранения скоропортящегося сырья и сырья, не требующего строгого соблюдения условий хранения сведены соответственно в таблицу 27 и таблицу 28.

Таблица 27 – Расчет площади помещения для хранения скоропортящегося сырья:

Наименование сырья | Суточный запас продуктов, кг | Срок годности, сутки | Удельная нагрузка на ед. грузовой площади пола, кг/м2 | Коэффициент, в | Площадь, м2 |

Говядина | 47,15 | 4 | 120 | 1,8 | 2,829 |

Свинина | 12,30 | 4 | 120 | 1,8 | 0,738 |

Судак | 55,32 | 4 | 200 | 1,8 | 1,9915 |

Мясо кролика | 12,00 | 3 | 120 | 1,8 | 0,54 |

Сало шпик | 1,14 | 4 | 120 | 1,8 | 0,0684 |

Кости рыбные | 15,30 | 4 | 100 | 1,8 | 1,1016 |

Жир свиной топленый | 3,07 | 4 | 120 | 1,8 | 0,1842 |

Жир-сырец свиной | 2,07 | 4 | 120 | 1,8 | 0,1242 |

Кости пищевые | 52,65 | 4 | 120 | 1,8 | 3,159 |

Лук зеленый | 2,99 | 2 | 80 | 1,8 | 0,1346 |

Петрушка (зелень) | 0,31 | 2 | 80 | 1,8 | 0,014 |

Салат | 4,46 | 2 | 80 | 1,8 | 0,2007 |

Огурцы свежие | 17,03 | 5 | 300 | 1,8 | 0,5109 |

Помидоры свежие | 29,56 | 5 | 300 | 1,8 | 0,8868 |

Огурцы соленые | 15,48 | 5 |  160 | 1,8 | 0,8708 |

Сельдерей (корень) | 2,16 | 5 | 300 | 1,8 | 0,0648 |

Капуста квашеная | 2,10 | 5 | 160 | 1,8 | 0,1181 |

Петрушка (корень) | 5,65 | 5 | 300 | 1,8 | 0,1695 |

Яблоки свежие | 1,20 | 2 | 100 | 1,8 | 0,0432 |

Майонез | 6,09 | 3 | 120 | 1,8 | 0,2741 |

Соус Южный | 0,65 | 3 | 120 | 1,8 | 0,0293 |

Томатное пюре | 2,40 | 5 | 120 | 1,8 | 0,18 |

Паштет из печени | 6,00 | 10 | 220 | 1,8 | 0,4909 |

Молоко | 20,62 | 1,5 | 120 | 1,8 | 0,464 |

Сметана | 8,20 | 3 | 120 | 1,8 | 0,369 |

Сливки | 5,00 | 3 | 120 | 1,8 | 0,225 |

Маргарин столовый | 8,35 | 3 | 120 | 1,8 | 0,3758 |

Колбаса вареная | 6,20 | 5 | 100 | 1,8 | 0,558 |

Килька | 9,52 | 10 | 220 | 1,8 | 0,7789 |

Сельдь | 1,34 | 2 | 80 | 1,8 | 0,0603 |

Джем | 2,25 | 5 | 400 | 1,8 | 0,0506 |

Сок плодовый | 13,68 | 2 | 170 | 1,8 | 0,2897 |

Масло сливочное | 10,33 | 3 | 120 | 1,8 | 0,4649 |

Яйца | 162/6,48 | 5 | 200 | 1,8 | 0,2916 |

Шампиньоны свежие | 7,22 | 10 | 220 | 1,8 | 0,5907 |

Дрожжи прессованные | 0,86 | 3 | 160 | 1,8 | 0,029 |

Меланж | 0,68 | 10 | 220 | 1,8 | 0,0556 |

Мороженое молочное | 5,75 | 2 | 160 | 1,8 | 0,1294 |

Апельсины | 9,30 | 2 | 80 | 1,8 | 0,4185 |

Лимоны | 2,51 | 2 | 80 | 1,8 | 0,113 |

Итого: | 19,99 |

Таблица 28 – Расчет площади помещения для хранения сырья, не требующего строгого соблюдения условий хранения:

Наименование сырья | Суточный запас продуктов, кг | Срок годности, сутки | Удельная нагрузка на ед.грузовой площади пола, кг/м2 | Коэффициент, в | Площадь, м2 |

Хлеб черный | 1,05 | 1 | 100 | 2,2 | 0,0231 |

Лук репчатый | 28,91 | 5 | 300 | 2,2 | 1,060033 |

Картофель | 226,34 | 5 | 300 | 2,2 | 8,299133 |

Красное вино | 3,00 | 10 | 170 | 2,2 | 0,388235 |

Соль | 10,00 | 10 | 600 | 2,2 | 0,366667 |

Хлеб пшеничный | 18,02 | 1 | 100 | 2,2 | 0,39644 |

Капуста морская сушеная | 0,20 | 10 | 200 | 2,2 | 0,022 |

Масло растительное | 1,77 | 3 | 160 | 2,2 | 0,073013 |

Горошек зеленый консервированный | 5,09 | 10 | 220 | 2,2 | 0,509 |

Крупа перловая | 2,20 | 10 | 300 | 2,2 | 0,161333 |

Морковь | 8,36 | 5 | 300 | 2,2 | 0,306533 |

Горох шелушенный | 9,30 | 10 | 300 | 2,2 | 0,682 |

Мука пшеничная | 25,02 | 10 | 300 | 2,2 | 1,8348 |

Чеснок | 0,16 | 5 | 300 | 2,2 | 0,005867 |

Сухари | 3,22 | 10 | 300 | 2,2 | 0,236133 |

Крупа рисовая | 11,34 | 10 | 300 | 2,2 | 0,8316 |

Макаронные изделия | 4,75 | 10 | 300 | 2,2 | 0,348333 |

Смесь сухофруктов | 5,00 | 10 | 100 | 2,2 | 1,1 |

Сахар | 19,48 | 10 | 300 | 2,2 | 1,428533 |

Кислота лимонная | 0,05 | 10 | 100 | 2,2 | 0,011 |

Крахмал картофельный | 2,79 | 10 | 300 | 2,2 | 0,2046 |

Чай первого сорта | 0,80 | 10 | 100 | 2,2 | 0,176 |

Кофе натуральный | 0,80 | 10 | 100 | 2,2 | 0,176 |

Рафинадная пудра | 0,46 | 10 | 300 | 2,2 | 0,033733 |

Итого: | 18,67 |

Источник