Сроки полезного использования спецодежды 2015 год

LaraCherспросил 10 апреля 2016 в 15:14

Уважаемые форумчане, доброго времени суток!

Помогите, пожалуйста, вот в таком вопросе:

Могу я в 2015 и в 2016 году не амортизировать спецодежду и в БУ и в НУ, т.е. единовременно поставить в расходы и в том и в другом учете?

Буду признательна за ссылки на нормативные (законодательные) акты.

Заранее спасибо.

юлия79

416 913 баллов, г. Омск

Цитата (LaraCher):Помогите, пожалуйста, вот в таком вопросе:

Могу я в 2015 и в 2016 году не амортизировать спецодежду и в БУ и в НУ, т.е. единовременно поставить в расходы и в том и в другом учете?

Буду признательна за ссылки на нормативные (законодательные) акты

Добрый день

В НУ спецодежда сразу списывается на затраты,а в БУ зависит от срока ее использования

Цитата (Школа.Контур.):Особенности бухгалтерского и налогового учета спецодежды.

Порядок бухгалтерского учета спецодежды установлен Методическими указаниями, утвержденными приказом Минфина России от 26.12.2002 № 135н. В соответствии с этим нормативным документом стоимость спецодежды списывается при передаче в эксплуатацию линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах. Впрочем, спецодежду, срок эксплуатации не превышает 12 месяцев, разрешено списывать единовременно (п. 21, п. 26 Методических указаний). Аналогичный порядок можно применять в налоговом учете (пп. 3 п. 1 ст. 254 НК РФ). Правда, налоговые органы признают расходы на спецодежду экономически оправданными лишь в том случае, если она полагается работнику по результатам спецоценки или аттестации условий труда (письмо Минфина России от 11.12.2012 № 03-03-06/1/645).

Спецодежда предназначена для использования работником при выполнении трудовой функции. В нерабочее время она ношению не подлежит и должна храниться в санитарно-бытовых помещениях работодателя.

Как вести учет спецодежды на практике — иллюстрирует пример.

Учет спецодежды: проводки, примерВ январе 2015 года работодатель приобрел и выдал работнику, осуществляющему обслуживание производств:

куртку для защиты от общих производственных загрязнений и механических воздействий на утепляющей прокладке со сроком носки 1,5 года (18 мес.) стоимостью 9000 руб.;меховые рукавицы со сроком носки 2 года (24 мес.) стоимостью 360 руб.;резиновые перчатки при норме выдачи на год «до износа» стоимостью 40 руб.Стоимость куртки и рукавиц бухгалтер будет списывать постепенно в течение срока эксплуатации — ежемесячно в сумме 500 руб. (9000 руб.: 18 мес.) и 15 руб. (360 руб.: 24 мес.) соответственно. Стоимость перчаток списывается единовременно.

В апреле выяснилось, что рукавицы работник потерял. А куртку он сдал на сезонное хранение. В этой ситуации бухгалтер произведет записи (расчеты по НДС опускаем):

ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 60

9400 руб. (9000 + 360 + 40) – приобретена спецодежда;ДЕБЕТ 10 субсчет «Специальная одежда в эксплуатации» КРЕДИТ 10 субсчет «Специальная одежда на складе»

9400 руб. – выдана работнику спецодежда;ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

40 руб. – списана стоимость перчаток;ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

2060 руб. ((500 + 15) руб./мес. х 4 мес.) – частично списана стоимость куртки и рукавиц (за январь-апрель);ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

7000 руб. (9000 руб. – 500 руб./мес. х 4 мес.) – сдана на хранение куртка (в апреле);ДЕБЕТ 94 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

300 руб. (360 руб. – 15 руб./мес. х 4 мес.) – выявлена недостача рукавиц (в апреле);ДЕБЕТ 73 КРЕДИТ 94

300 руб. – недостача списана на работника (основание — п. 2 ст. 243 ТК РФ).Вопреки мнению Минфина России, представленному в письме от 12.05.2003 N 16-00-14/159, в составе основных средств спецодежда учитываться не может.

юлия79, спасибо за ответ!

Я правильно понимаю, что в БУ без амортизации никак нельзя?

Меня вот эта тема смутила, там пишут что можно Тема про списание спецодежды и инвентаря

Пожалуйста, скажите, где правда?

Заранее спасибо!

Цитата (LaraCher):Я правильно понимаю, что в БУ без амортизации никак нельзя?

Здравствуйте.

13. Специальная оснастка и специальная одежда, находящиеся в собственности организации, а также в хозяйственном ведении или оперативном управлении, учитываются до передачи в производство (или эксплуатацию) в составе оборотных активов организации по счету “Материалы” на отдельном субсчете “Специальная оснастка и специальная одежда на складе”.

Приказ Минфина РФ от 26.12.2002 N 135н

В данных указаниях вы найдете ответы на все вопросы по бухучету спецодежды.

Источник

Добавить в «Нужное»

Актуально на: 27 июля 2017 г.

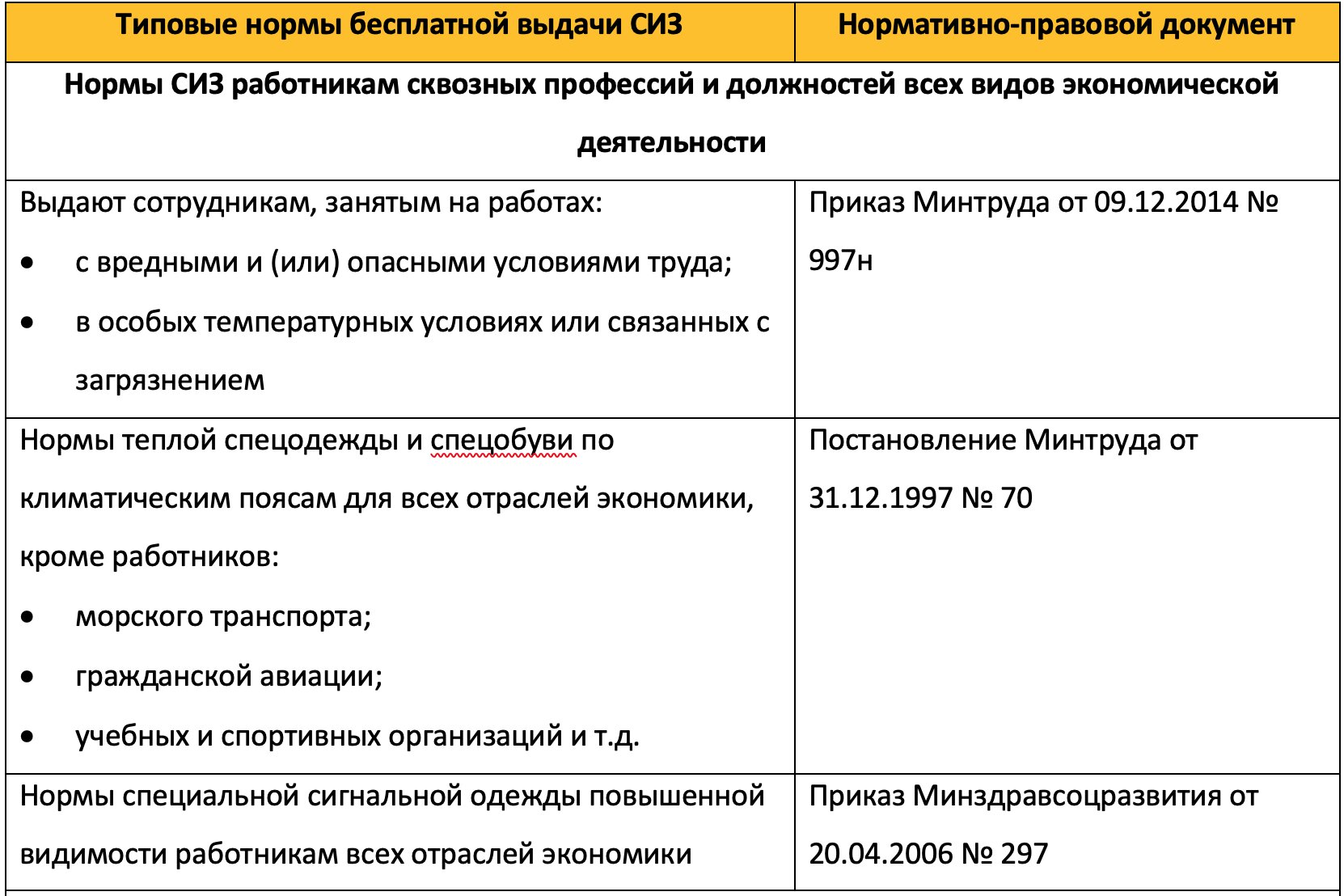

Специальная одежда – это средства индивидуальной защиты работников организации (п. 2 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Сюда относят собственно специальную одежду, а также специальную обувь и предохранительные приспособления. Примерами спецодежды являются комбинезоны, брюки, костюмы, тулупы, халаты, различная обувь, шлемы, противогазы, респираторы, очки, рукавицы и т.д. По общему правилу стоимость спецодежды погашают линейным способом в течение сроков ее полезного использования (п. 26 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). По сути, происходит амортизация спецодежды. А если срок спецодежды не превышает 12 месяцев, ее можно списать единовременно в момент отпуска (п. 21 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). О том, как определяются сроки полезного использования специальной одежды, расскажем в нашей консультации.

Как устанавливаются сроки полезного использования спецодежды

Сроки полезного использования специальной одежды указаны в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (п. 26 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Существуют нормы, которые утверждены как единые для всех отраслей экономики, так и нормы, разработанные конкретно для определенных отраслей. К примеру, утверждены нормы для работников сельского и водного хозяйства (Приказ Минздравсоцразвития от 12.08.2008 № 416н), рыбной промышленности (Постановление Минтруда от 29.12.1997 № 68), химического производства (Приказ Минздравсоцразвития от 11.08.2011 № 906н), строительства (Приказы Минздравсоцразвития от 16.07.2007 № 477, от 07.12.2010 № 1077н), организаций бытового обслуживания населения (Постановление Минтруда от 29.12.1997 № 68) и т.д.

Приведем примеры сроков полезного использования спецодежды для работников торговли (Постановление Минтруда от 29.12.1997 № 68):

| Профессия или должность | Наименование средств индивидуальной защиты | Срок полезного использования единицы/комплекта (в месяцах) |

|---|---|---|

| В торгово-складских организациях | ||

| Продавец продовольственных товаров; буфетчик | При выполнении работ по продаже мясных и рыбных товаров: — фартук прорезиненный | 12 месяцев |

| Товаровед | При выполнении работ по разбраковке метизных, силикатных товаров и строительных материалов: — рукавицы комбинированные | 3 месяца |

| На предприятиях общественного питания | ||

| Кухонный рабочий | Рукавицы комбинированные | 6 месяцев |

| Мойщик посуды | Фартук прорезиненный с нагрудником | 12 месяцев |

| На рынках | ||

| Уборщик производственных и служебных помещений | При выполнении работ по мойке столов: — фартук прорезиненный; — нарукавники прорезиненные | 12 месяцев |

| — галоши резиновые | 24 месяца | |

В налоговом учете спецодежда учитывается в материальных расходах в момент ее отпуска (пп. 3 п. 1 ст. 254 НК РФ). Однако организация может учитывать спецодежду в расходах равномерно в пределах срока ее полезного использования. Эти сроки в налоговом учете организация может устанавливать самостоятельно или исходить из сроков, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Источник

Списание стоимости приобретения специальных инструментов, приспособлений, инвентаря и спецодежды с 1 января 2015 года производится в течение более одного налогового периода. Рассмотрим порядок списания спецодежды и спецоснастки

24.08.2015

Автор: Любовь Потемкина, методолог компании BDO Unicon Outsourcing

Списание спецодежды и спецоснастки в течение более одного налогового периода предусмотрено поправками в подпункт 3 пункта 1 статьи 254 (Федеральный закон от 20.04.2014 № 81-ФЗ). В указанный пункт добавлено предложение о возможности со следующего года списывать стоимость так называемого малоценного имущества в течение более одного отчетного (налогового) периода в зависимости от выбранной налогоплательщиком учетной политики.

Заметим, что так разрешено поступать в бухгалтерском учете.

Целью изменений является сближение бухгалтерского и налогового учета материальных затрат.

Порядок списания спецодежды и спецоснастки

Бухгалтерское и налоговое законодательство разделяет поступающие в организацию материальные ценности по стоимости и сроку эксплуатации (сроку полезного использования). Активы сроком полезного использования менее одного года независимо от стоимости принято учитывать в составе запасов. Активы сроком полезного использования более одного года в зависимости от стоимости учитываются по-разному. По общему правилу материальные ценности стоимостью более 40 000 рублей учитываются в составе основных средств, стоимостью менее 40 000 рублей – в составе запасов.

Мы знаем, что стоимость основных средств амортизируется и переносится на затраты постепенно, а стоимость запасов включается в затраты сразу при передаче в производство или эксплуатацию.

Эти общие правила действуют как в бухгалтерском, так и в налоговом учете.

До 1 января 2015 года налогоплательщикам не было предоставлено права принимать самостоятельные решения в отношении порядка учета материальных ценностей специального назначения.

В бухгалтерском учете эти виды активов разрешается учитывать как в составе запасов, так и в составе основных средств по правилам ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н). Таким образом, материальные ценности специального назначения стоимостью более 40 000 рублей и сроком полезного использования более одного года могут учитываться как на счете 10 “Материалы”, так и на счете 01 “Основные средства”. Выбор способа учета указывается в учетной политике.

Специальные инструменты, специальные приспособления и специальное оборудование в целях определения порядка бухгалтерского учета их поступления, отпуска и выбытия объединяются в одну категорию – специальная оснастка (Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утв. приказом Минфина России от 26.12.2002 № 135н). Таким образом, выделяются две основные группы активов специального назначения – это специальная оснастка и специальная одежда.

Если специальная оснастка учитывается в составе материалов и срок службы превышает 12 месяцев, то ее стоимость можно списывать постепенно и включать в затраты двумя способами – линейным или пропорционально объему продукции. Выбор способа учета закрепляется в учетной политике.

В то же время стоимость специальной оснастки для индивидуальных заказов или в массовом производстве разрешается погашать полностью в момент передачи в производство или эксплуатацию. При этом срок службы не ограничен минимальной границей.

Если специальная одежда учитывается в составе материалов и срок службы превышает 12 месяцев, то ее стоимость списывается постепенно и включается в затраты одним способом – линейным.

Стоимость материалов специального назначения не влияет на порядок учета. Значение имеет срок службы специальной оснастки или специальной одежды.

Представим в виде таблицы варианты учета материальных ценностей специального назначения (по учетной политике они отражаются в бухгалтерском учете в составе материалов) (см. таблицы 1-3).

Таблица 1. 1-й вариант. Срок службы спецодежды и спецоснастки не превышает 12 месяцев, независимо от стоимости

Таблица 2. 2-й вариант. Срок службы спецодежды и спецоснастки превышает 12 месяцев, стоимость менее 40 000 руб.

Таблица 3. 3-й вариант. Срок службы спецодежды и спецоснастки превышает 12 месяцев, стоимость более 40 000 руб.

При выборе порядка учета материальных ценностей специального назначения в составе основных средств способ включения стоимости активов в затраты может быть одинаковым в бухгалтерском и налоговом учете. Разниц в учете не будет возникать при линейном способе начисления амортизации. Нелинейный способ начисления амортизации в налоговом учете не совпадает со способом списания стоимости пропорционально объему продукции, применяемым в бухгалтерском учете.

Списание спецодежды и спецоснастки на практике

Приведем пример определения расходов по списанию стоимости предметов специального назначения в бухгалтерском и налоговом учете.

ПРИМЕР

Организация производит и продает станки. В январе 2015 г. для производства станков планируется приобрести инструмент стоимостью 10 000 руб. (без НДС). Инструмент будет передан в цех также в январе. Срок полезного использования инструмента – 10 месяцев. По учетной политике в целях бухгалтерского и налогового учета специальные инструменты учитываются в составе материалов и списываются равномерно в течение срока службы. Списание начинаем в месяце, следующем за месяцем передачи инструмента в цех. Определим сумму материальных расходов в бухгалтерском и налоговом учете за I квартал 2015 г. по списанию инструмента.

Бухгалтерский учет

ДЕБЕТ 20 КРЕДИТ 10

– 2000 руб. (10 000 руб. : 10 мес. x 2 мес.) – отражены прямые расходы по производству станка в части стоимости инструмента.

Итого сумма материальных расходов за I квартал 2015 г. составит 2000 руб.

Налоговый учет

В налоговом регистре отражены прямые расходы по производству станка в части стоимости инструмента в сумме 2000 руб. (10 000 руб. : 10 мес. x 2 мес.).

Итого сумма материальных расходов за I квартал 2015 г. составила 2000 руб.

Разницы

Разницы не возникают.

Актуальная бухгалтерия

Источник

Всех работники производства должны обеспечиваться спецодеждой на бесплатной основе. К ней относятся не только куртка и штаны, сюда входят перчатки, каска, защитные очки, обувь, жилеты и пр. В случае, если работодатель не закупает СО на персонал, рабочие имеют право самостоятельно приобрести любой соответствующий комплект спецодежды, независимо от его цены, а предприятие обязано компенсировать ее стоимость при предъявлении чека.

Тем не менее, независимо от того, кто покупает спецодежду, у нее есть свой срок годности. Сроки эксплуатации спецодежды устанавливаются нормами, в соответствии с видом производства и работами, которые выполняет рабочий. Те же нормы устанавливают сроки списания спецодежды.

Требования к СО

Когда начинается срок использования выданной спецодежды

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2018 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

Документы устанавливающие рамки эксплуатации спецовки

Как нормы носки спецодежды зависят от вида производства

Законодательная база предусматривает выдачу спецодежды и средств индивидуальной защиты 195 видам профессий. В целом, срок службы спецодежды, нормы которых прописаны в постановлении Минтруда № 997н, зависят от трех факторов — климатических условий, вида производства и рабочих обязанностей подчиненного. Так, для работника одного цеха, где плавится металл, нормы носки будут отличатся от норм для работника следующего цеха, где этот же металл обрабатывается.

Дополнительные факторы:

- вид загрязнения;

- наличие опасности поражения током;

- температурные показатели;

- наличие токсичных веществ;

- работы, связанные с повышенным риском.

Как это выглядит на примере. Допустим у нас есть водитель автопарка и аккумуляторщик. Для них сроки использования спецодежды на предприятии, таблица которых находится в упомянутом выше постановлении, составляет:

- Водителю, который дополнительно обслуживает ремонт автомобиля в гараже предприятия, положена обычная ХБ спецовка, которая выдается до двух лет и перчатки, одна пара которых положена на 2 месяца использования;

- Для аккумуляторщика, нормы предусматривают выдачу костюма с защитой от прожигания кислотой на 1.5 лет и 6 пар резиновых перчаток на 1 год, прорезиненные сапоги и фартук с нагрудником до 2 лет, перчатки из диэлектрического материала, очки и галоши «до износа».

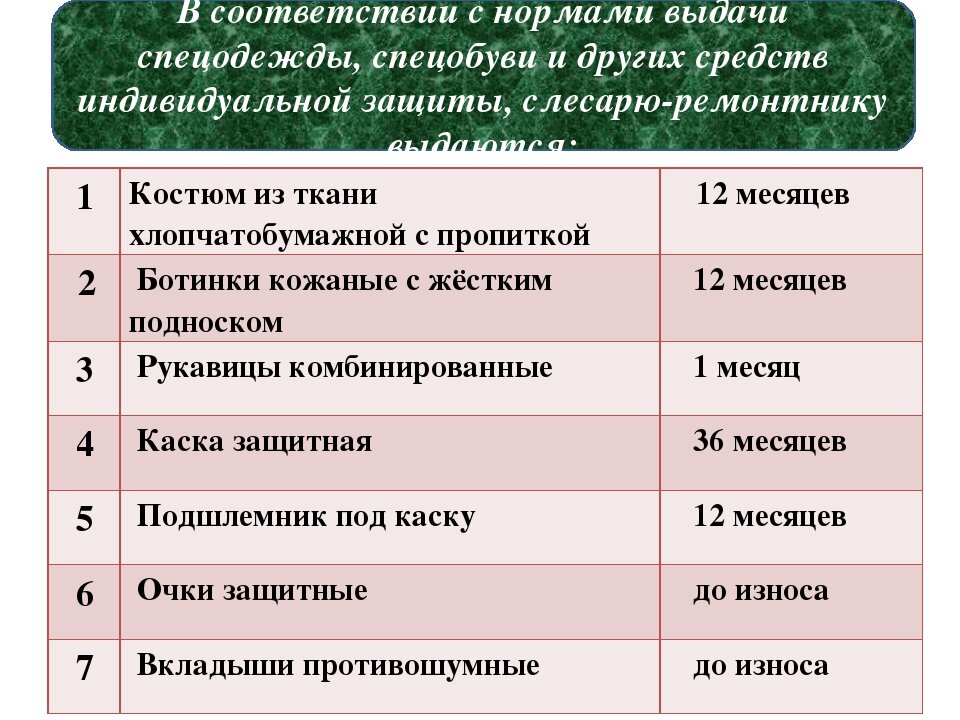

Пример норм эксплуатации СИЗ слесарем-ремонтником

Дополнительная информация! Продолжительность носки спецовки дополнительно устанавливает специальная комиссия во время аттестации производства.

Установление срока: «до износа»

Как уже было упомянуто, некоторые средства индивидуальной защиты выдаются работнику «до износа». В этот перечень входит жилет сигнальный, срок эксплуатации которого не ограничен, защитные очки, шумоподавляющие наушники, наколенники и налокотники, некоторые виды поддерживающих поясов и пр. Выдача новых СИЗ предусматривается только в случае потери, кражи, поломки, устаревания и выхода за временные рамки эксплуатации, установленные производителем.

Таким образом, например, если для поддерживающих ремней ГОСТ предусматривает максимальное использование в период до 25 лет, то, если за это время он не пришел в негодность, он в любом случае подлежит списанию.

Кроме этого, работодатель должен проводить регулярные проверки предметов ИЗ. На предприятии должен быть журнал, в котором будет фиксироваться каждая проверка.

Дополнительная информация! Обычно для СИЗ с большим ресурсом проверки проводятся раз в полгода или год.

Как определить в целях бухучета срок носки спецодежды, если норма выдачи установлена «до износа»

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Можно ли спецодежду сразу списывать с баланса при увольнении сотрудника, если срок носки еще не закончился?

Нет. Когда сотрудник увольняется, одежда сдается на склад. Инвентарная комиссия оценивает СО на предмет дальнейшей пригодности. Если комплект соответствует нормам и временным рамкам, одежда сдается в химчистку и выдается другому работнику. Это касается не только летнего и зимнего комплекта одежды. Точно так же оцениваются средства индивидуальной защиты. Единственное, что утилизируется независимо от срока эксплуатации — это обувь. Она не может быть сдана в химчистку, значит не может в дальнейшем соответствовать санитарным нормам.

Другое дело, если сдаваемого комплекта еще не вышел срок, но он уже не может быть выдан следующему работнику из-за сильных повреждений или износа. В таком случае, СО списывается на счет учета затрат.

Дополнительная информация! Подробно процедура списания непригодной одежды и СИЗ описана в 21 пункте методичке, утвержденной приказом № 135.

В зависимости от климата

Так как время эксплуатации зимней и летней одежды может быть разной, в зависимости от погодных условий региона и выполняемых сезонных работ, то и время их носки должно отличаться.

Срок использования зимней спецодежды

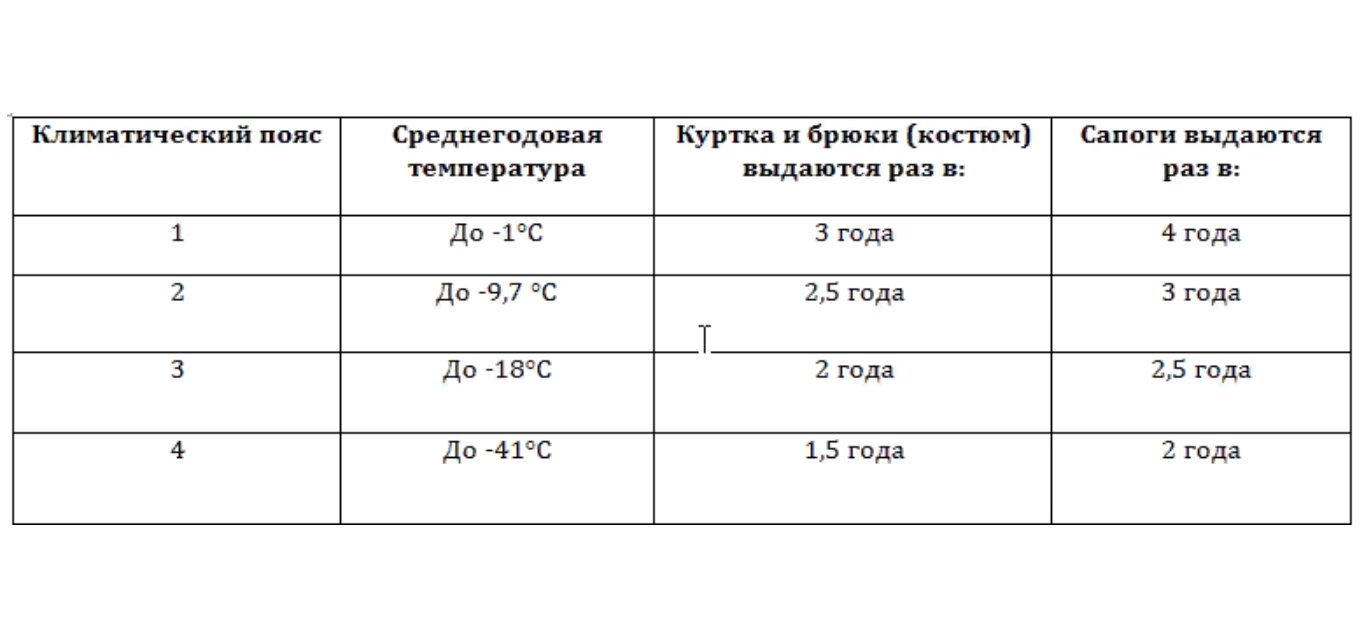

Срок эксплуатации зимнего комплекта зависит от климатического пояса, к которому относится регион. То есть единых норм не предусматривается и ответственному за сроки службы рабочей одежды должен знать свой климатический пояс, чтобы вовремя списывать СО.

Климатические пояса были установлены на основании данных о среднегодовых температурах и средней скорости ветра. По данному принципу территория РФ разделена на 4 пояса, свой пояс руководитель может узнать в том же приказе Минтруда под № 63. Для каждого пояса предусмотрен свой класс защиты, которую должна обеспечивать одежда. 1 класс относится к самым теплым регионам, 4-й к самым суровым.

Срок службы для каждого класса будет следующим

Также существует особый климатический пояс, характерный для Арктики. Там зимний комплект должен меняться каждые 1.5 лет, а обувь каждые 2 года.

На какой срок выдается летняя спецодежда рабочим по закону

Фиксированных сроков службы для каждого вида деятельности не предусмотрено. Закон говорит, что срок службы летней одежды составляет 1 год, но комиссия должна дополнительно рассматривать вопрос о возможном продлении срока, если для этого есть основания.

Обувь на летний период выдается не на каждом производстве. Для каждой отрасли срок будет разным, в зависимости от условий и специализации работника. Но, согласно нормам, обувь не может носится дольше трех лет.

Спецодежда линейного персонала

В зависимости от типа производства, к линейному персоналу относят разные группы работников, не только тех, кто работает на производстве. Сюда также относят работников общепита, медицинских организаций, кассиров, продавцов и пр.

Нормы соответствия спецодежды у них примерно одинаковые. Обычно это ХБ-халат или костюм из куртки и брюк.

Дополнительная информация! В зимнее время линейным работникам, которые выполняют должностные обязанности на улице, положена выдача валенок, зимней куртки или ватника.

Средних срок эксплуатации спецовки линейного персонала ограничен 24 месяцами. В некоторых случаях этот срок может составлять 18 месяцев. Если производитель срок годности не указал, утилизируют одежду по истечению 24 месяцев.

Продление сроков носки спецодежды

Пункт 6.17 норм срока эксплуатации спецодежды предусматривает продление сроков носки СИЗ. Для этого на предприятии собирается инвентарная комиссия, которая оценивает дальнейшую пригодность спецовки.

Данная практика довольно распространена. На некоторых предприятиях, в силу специфики должности, рабочие могут не вынашивать спецодежду, которую нужно менять каждый год, в течении двух и трех лет.

При этом, по ходу профпригодности для дальнейшей носки одежды, оформляется справка, в которой указываются все имеющиеся на момент проверки дефекты. Если изъяны не соответствуют нормам для продления срока службы СИЗ, ее списывают. Например, если процент пятен от моторного масла на робе автомеханика меньше 15, со списанием можно временить.

Удержание стоимости при увольнении

Важно понимать, что закупаемая на рабочих спецодежда становится личным имуществом предприятия, а не рабочего. Проще говоря, ее ставят на баланс. При увольнении работник обязан вернуть работодателю стоящую на балансе спецодежду.

Дополнительная информация! Если уволенный сотрудник этого не делает, работодатель имеет право удержать с расчетной зарплаты рыночную стоимость закупленной одежды. Но по трудовому кодексу, работодатель не имеет права удерживать более 20% от заработной платы работника.

Как ведется отчет по эксплуатации рабочей одежды

Обычно обязанности по учету рабочей одежды возлагаются на ответственно сотрудника, например, заведующего складом. Но, по закону, главным ответственным лицом, который при проверке будет отвечать перед комиссией, является непосредственный руководитель производства.

Отчетность может вестись, как в письменном, так и электронном виде, может быть представлена, как журналом, так и картотекой.

Схема учета СИЗ

Чем грозит нарушение установленных сроков эксплуатации СО

Нарушение установленных сроков или их подделка грозит предприятию и должностным лицам штрафами в размере от 10 до 30 тысяч на предприятие и от 1 до 5 тысяч* на руководителя. При повторном нарушении, если это бюджетное производство, возможна дисквалификация руководящего состава.

Спецодежда является неотъемлемой частью производственного процесса. Работодатель обязан обеспечивать или возмещать материально покупку СИЗ. Для каждого работника, задействованного в работе на улице в зимний период, должен предусматриваться отдельный теплый комплект, закупать который следует исходя из климатического пояса, где находится предприятие.

СО выдается сроком в 1 год.

Дополнительная информация! Если за год, одежда осталась в хорошем состоянии, комиссия может продлить срок эксплуатации комплекта.

Средства индивидуальной защиты выдаются на срок, предусмотренный производителем, при этом каждые полгода нужно проверять их исправность.

*Цены актуальны на август 2019 года.

Источник