Сроки полезного использования нематериальных активов программа 1с

Добрый день!! Знаю сейчас многие скажут -“Ну недавно же обсуждалось”, ну все-таки у меня есть недопонимание. Уважаемые форумчане, разъясните ситуацию пожалуйста | |

Добрый день. Цитата:ЗАПРОС: ПИСЬМО ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ от 25.02.11 № КЕ-4-3/3006. Как следует из запроса, результатом деятельности организации (разработчик компьютерных игр) являются компьютерные игры, авторские права на которые принадлежат организации. В процессе создания игры формируется нематериальный актив. Заместитель руководителя Федеральной налоговой службы Е.В. Козлова | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

Цитата (Ольга Рогова):Добрый день. Цитата:ЗАПРОС: ПИСЬМО ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ от 25.02.11 № КЕ-4-3/3006. Одновременно сообщается, что стоимость НМА признается в целях налогообложения прибыли через механизм амортизации вне зависимости от стоимости, в том числе и объекты НМА стоимостью менее 40 000 руб. с 01.01.2011, а до этого менее 20 000 руб. Заместитель руководителя Федеральной налоговой службы Е.В. Козлова Ольга,но здесь речь об исключительных правах,а у меня в догвооре неисключительные. если честно для меня эти термины, не совсем понятны. и еще я прочла на форуме вот это что скажете, цитирую: “Чтобы правильно ответить на поставленный вопрос, нужно изучить ваш лицензионный договор. Если договор подпадает под понятие “лицензионный” в соответствии с Гражданским кодексом, то срок полезного использования в налоговом учете действительно определяется п.4. ст 1235 ГК РФ и составляет 5 лет (случай, если договором срок действия лицензии не установлен). Кроме того, зачастую программное обеспечение распространяют на условиях договора присоединения (п.3 ст.1286 ГК РФ). На этот договор, в отличие от иных лицензионных договоров, не распространяются правила, установленные пунктами 2 – 6 статьи 1235 ГК РФ, в том числе и п.4 ст.1235 ГК РФ, устанавливающий срок использования продолжительностью 5 лет. Такой вывод сделан в п.38.2 Постановления Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009. Если в договоре (соглашении) срок использования приобретенного программного продукта не указан, налогоплательщик самостоятельно определяет срок использования приобретенного неисключительного права с учетом требований в отношении определения указанного срока, установленных ГК РФ. Такое разъяснение на частный вопрос содержится, например, в Письме Минфина России от 2 февраля 2011 г. N 03-03-06/1/52, а также в иных многочисленных разъяснениях. В нормативных документах, регулирующих бухгалтерский учет, отсутствует прямая отсылка на ГК РФ при определении срока использования программного обеспечения (далее-ПО), т.е., срок может быть установлен самостоятельно. Установление срока использования ПО в бухгалтерском учете оформляется документально, например, актом. | |

Минфин России в письме от 07.06.11 № 03-03-06/1/331 такие затраты распределяются равномерно в течение срока действия лицензионного соглашения. У вас срок действия договора до 31.12. Не вижу проблем. Цитата: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМА Вопрос: Организация приобрела право на использование программы для ЭВМ сроком на 5 лет. Подлежит ли указанное право на использование программного обеспечения включению в состав НМА? Каким образом учитывать приобретенное право в целях исчисления налога на прибыль? Перечень объектов, квалифицируемых в качестве нематериальных активов, установлен п. 3 ст. 257 Налогового кодекса Российской Федерации (далее – НК РФ). При этом компьютерные программы, на которые организация не имеет исключительных прав, не включаются в состав нематериальных активов. В соответствии со ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Согласно пп. 26 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 руб. и обновление программ для ЭВМ и баз данных. Согласно ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения с учетом положений гл. 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 – 320 НК РФ. Таким образом, при наличии в договоре о приобретении неисключительной лицензии на использование программного обеспечения указания на срок, в течение которого могут быть использованы полученные по ней неисключительные права, налогоплательщик распределяет расходы, осуществленные по такому договору, в течение срока действия лицензии. Заместитель директора Извините, за допущенную не внимательность. | |

Внимательно вчитавшись в договор нашла такой пункт: срок действия прав на использование конкретных ПРОДУКТОВ(в нашем случае – это 1С),переданных лицензиату в период дейтвия настоящего лицензионного договора,опрделяется “Пользовательским лицензионным соглашением”,входящим в состав поставок ПРОДУКТА.” | |

Баланс за 2020 год необходимо сдать через интернет | |

Добрый день. Цитата (Onika):Внимательно вчитавшись в договор нашла такой пункт: срок действия прав на использование конкретных ПРОДУКТОВ(в нашем случае – это 1С),переданных лицензиату в период дейтвия настоящего лицензионного договора,опрделяется “Пользовательским лицензионным соглашением”,входящим в состав поставок ПРОДУКТА.” Вам наверняка вручили установочный комплект 1С – т.е. физически выдали коробочку в дисками и т.д. Так вот, нужное Вам для списания самого программного продукта лицензионное соглашение будет либо напечатано на коробочке, либо вложено в эту коробочку, либо его можно распечатать со специального раздела на сайте 1С (Я таким образом печатала лиц.соглашение, когда мы купили коробочный windows – мне программисты дали ссылку на конкретно мой продукт, я распечатала и приложила в первичку, на основании данных этого соглашения установила срок использования и закрепила его в приказе о списании РБП). А ИТС (то, что Вы говорите, до апреля) – должно висеть как дебиторская задолженность и гаситься актами выполненных работ за каждый месяц, за который Вам оказана тех.поддержка. Т.е. это не лицензия, это услуги. И учитываться должны как услуги. Надеюсь, помогла. | |

Цитата (Diana_):Добрый день. Цитата (Onika):Внимательно вчитавшись в договор нашла такой пункт: срок действия прав на использование конкретных ПРОДУКТОВ(в нашем случае – это 1С),переданных лицензиату в период дейтвия настоящего лицензионного договора,опрделяется “Пользовательским лицензионным соглашением”,входящим в состав поставок ПРОДУКТА.” Вам наверняка вручили установочный комплект 1С – т.е. физически выдали коробочку в дисками и т.д. Так вот, нужное Вам для списания самого программного продукта лицензионное соглашение будет либо напечатано на коробочке, либо вложено в эту коробочку, либо его можно распечатать со специального раздела на сайте 1С (Я таким образом печатала лиц.соглашение, когда мы купили коробочный windows – мне программисты дали ссылку на конкретно мой продукт, я распечатала и приложила в первичку, на основании данных этого соглашения установила срок использования и закрепила его в приказе о списании РБП). А ИТС (то, что Вы говорите, до апреля) – должно висеть как дебиторская задолженность и гаситься актами выполненных работ за каждый месяц, за который Вам оказана тех.поддержка. Т.е. это не лицензия, это услуги. И учитываться должны как услуги. Надеюсь, помогла. Диана,спасибо Вам,в голове что-то начало проясняться!! Но опять же что касается лицензии: у меня есть данные в конвертике для получении лицензии, я их вводила -она роде как устаноилась. Значит где-то есть и сама лицензия? Что вообще представляет эта лицензия,там прописан СПИ? | |

Добрый день. Надо смотреть конкретно для Вашей лицензии – прописан там СПИ в явном виде или нет. Для 1С я думаю -нет. Обычно пишут приказ на 5 лет. В соответствии с учетной политикой. Возможно, Вы в учетной политике и меньший срок предусмотрели. Лицензия где может быть – я уже написала. Проверьте все варианты. – уточните у тех, кто Вам продавал программу или у производителей на их сайте с помощью формы обратной связи. Удачи. | |

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП | |

Onikaспросила 19 февраля 2013 в 08:25

Onikaспросила 19 февраля 2013 в 08:25

Источник

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

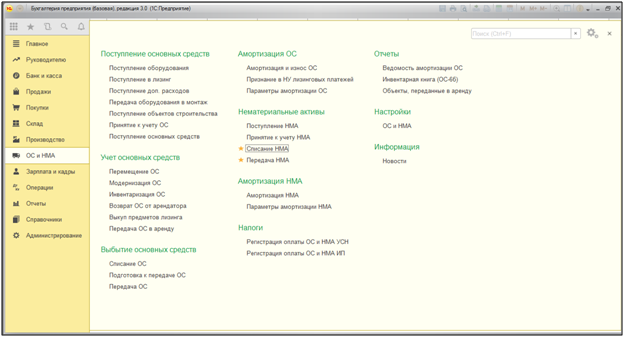

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

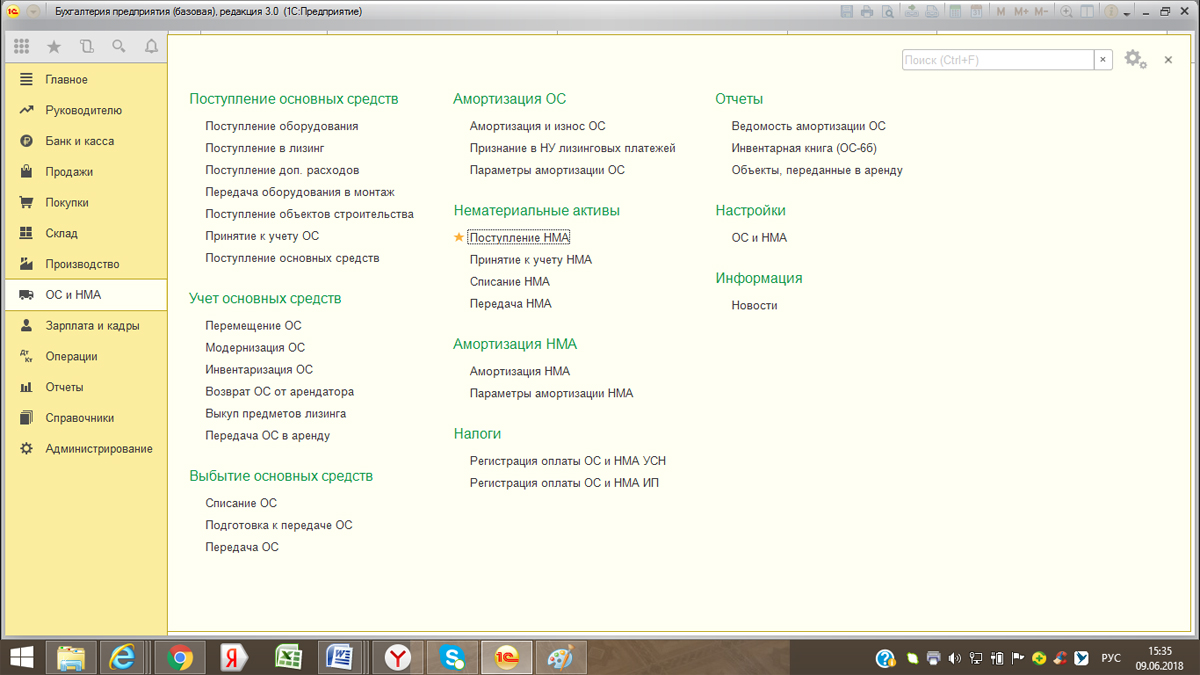

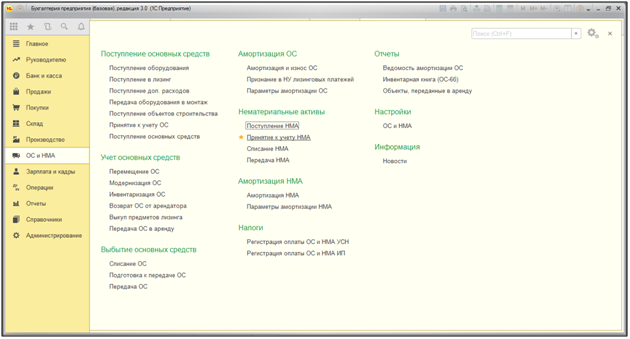

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

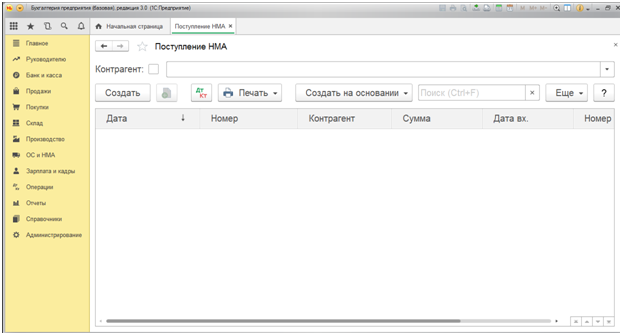

Рис.1 Поступление НМАОткрывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

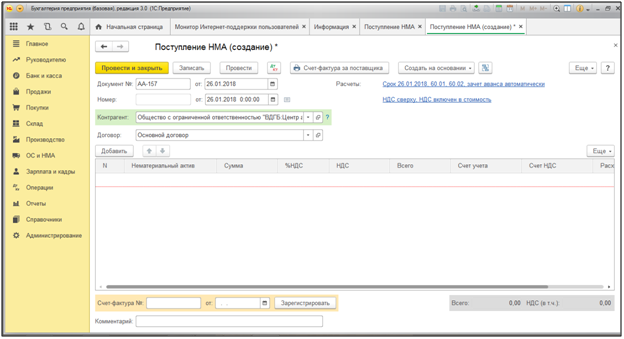

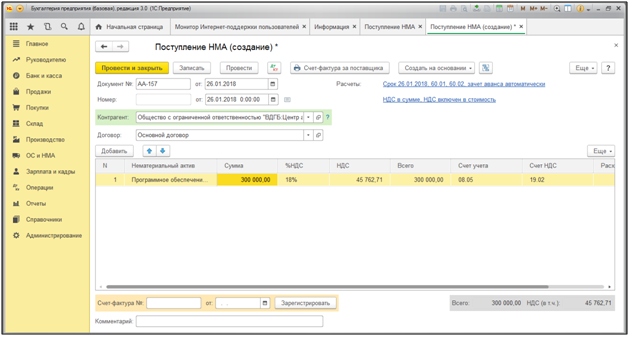

Рис.2 Электронный документ «Поступление НМА»При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

Рис.3 Поступление НМА (создание)Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

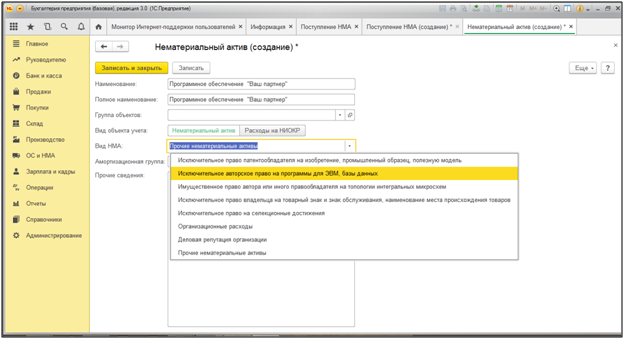

Рис.4 Нематериальные активы и расходы на НИОКРНажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

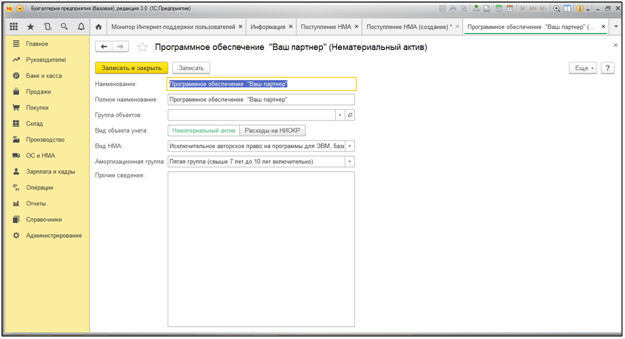

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Рис.6 Выбор амортизационной группыСтоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

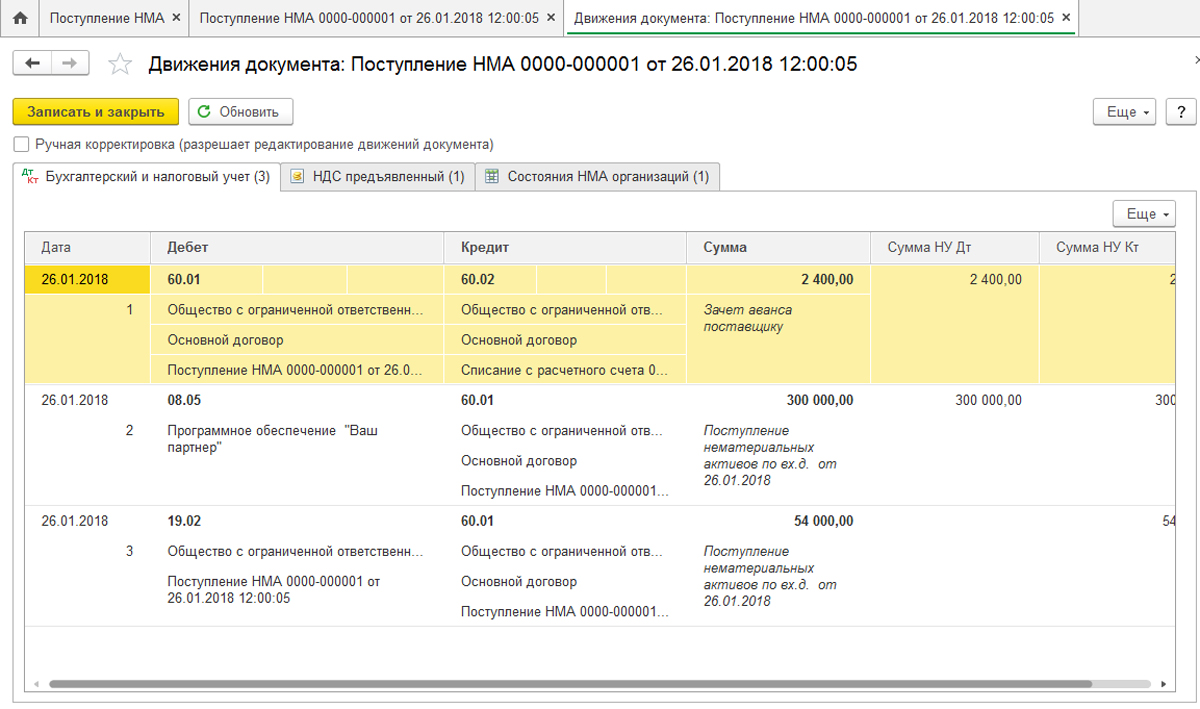

Рис.7 Провести и закрытьПроведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Рис.8 Поступление НМАПринятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

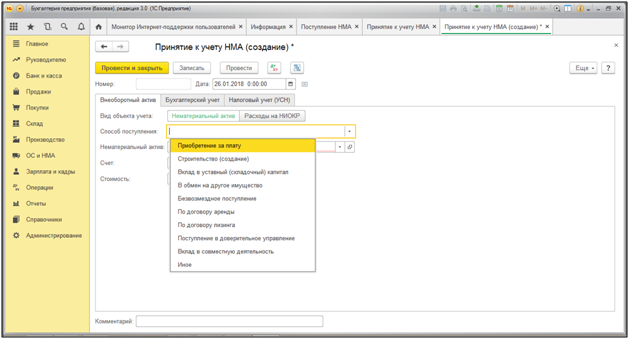

Рис.9 Принятие к учету НМАВ открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

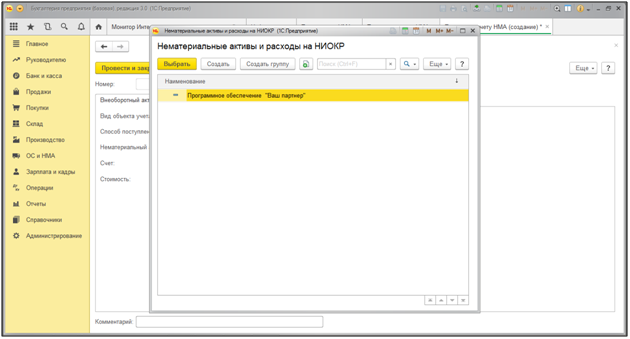

Рис.10 Приобретение за платуДалее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

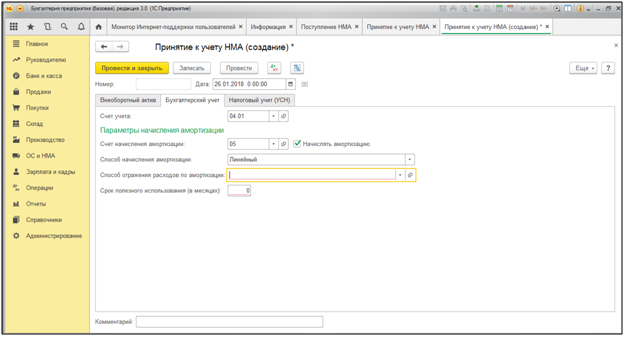

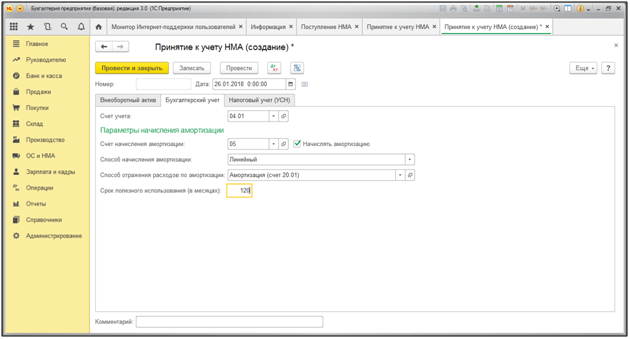

Рис.11 Выбор нематериального активаВо вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

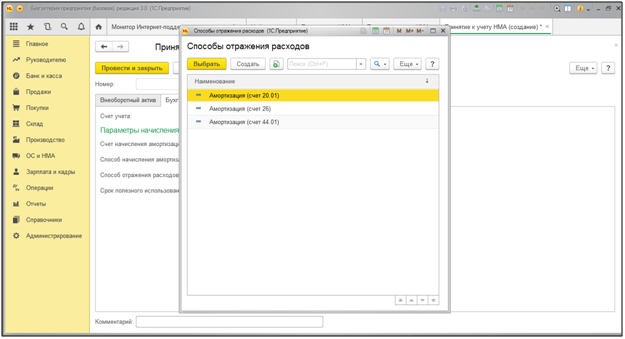

Рис.12 Параметры начисления амортизацииПри наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

Рис.13 Способ отражения расходов по амортизацииВ нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

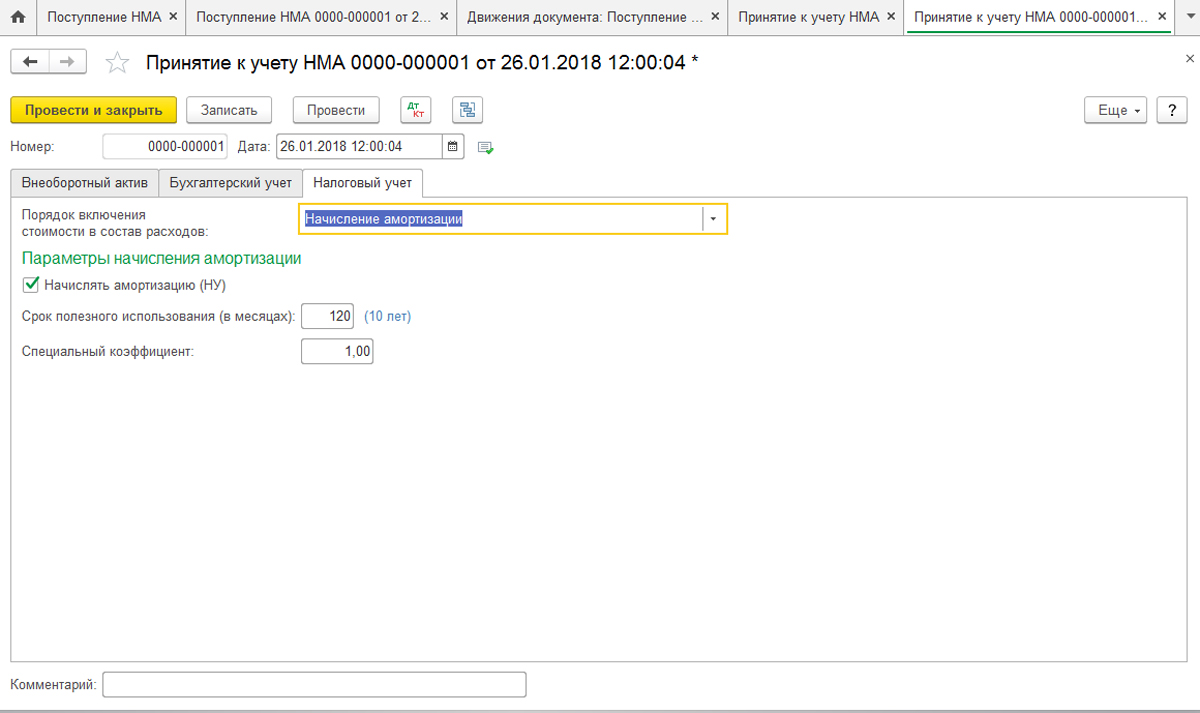

Рис.14 Выбор счета и периодаТакже при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

Рис.15 Заполнение вкладки «Налоговый учет»В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Рис.16 Бухгалтерские проводкиСписание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

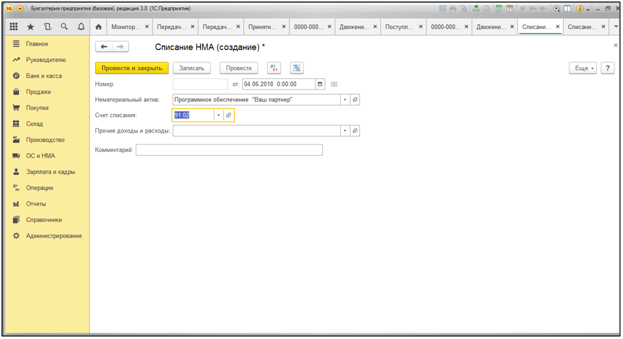

Рис.17 Списание НМА

Рис.17 Списание НМАПри оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

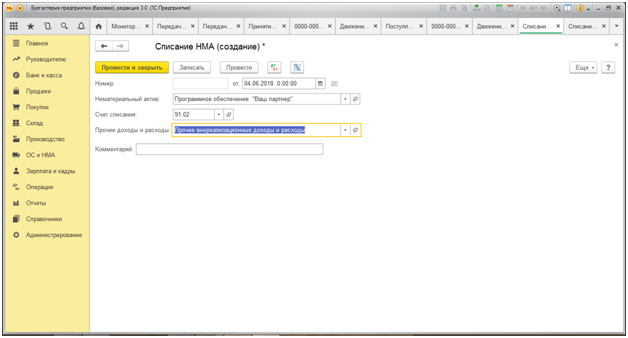

Рис.18 Подобрать вид расходаПри нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

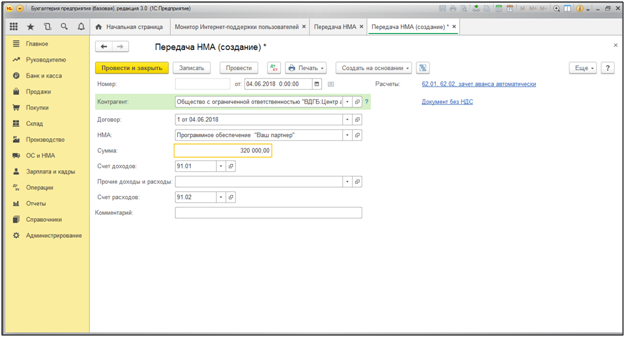

Рис.19 Прочие внереализационные расходы и доходыДокументом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Рис.20 Списание НМАПрограмма автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Источник