Срок полезного использования спецодежды в месяцах

Добавить в «Нужное»

Актуально на: 27 июля 2017 г.

Специальная одежда – это средства индивидуальной защиты работников организации (п. 2 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Сюда относят собственно специальную одежду, а также специальную обувь и предохранительные приспособления. Примерами спецодежды являются комбинезоны, брюки, костюмы, тулупы, халаты, различная обувь, шлемы, противогазы, респираторы, очки, рукавицы и т.д. По общему правилу стоимость спецодежды погашают линейным способом в течение сроков ее полезного использования (п. 26 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). По сути, происходит амортизация спецодежды. А если срок спецодежды не превышает 12 месяцев, ее можно списать единовременно в момент отпуска (п. 21 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). О том, как определяются сроки полезного использования специальной одежды, расскажем в нашей консультации.

Как устанавливаются сроки полезного использования спецодежды

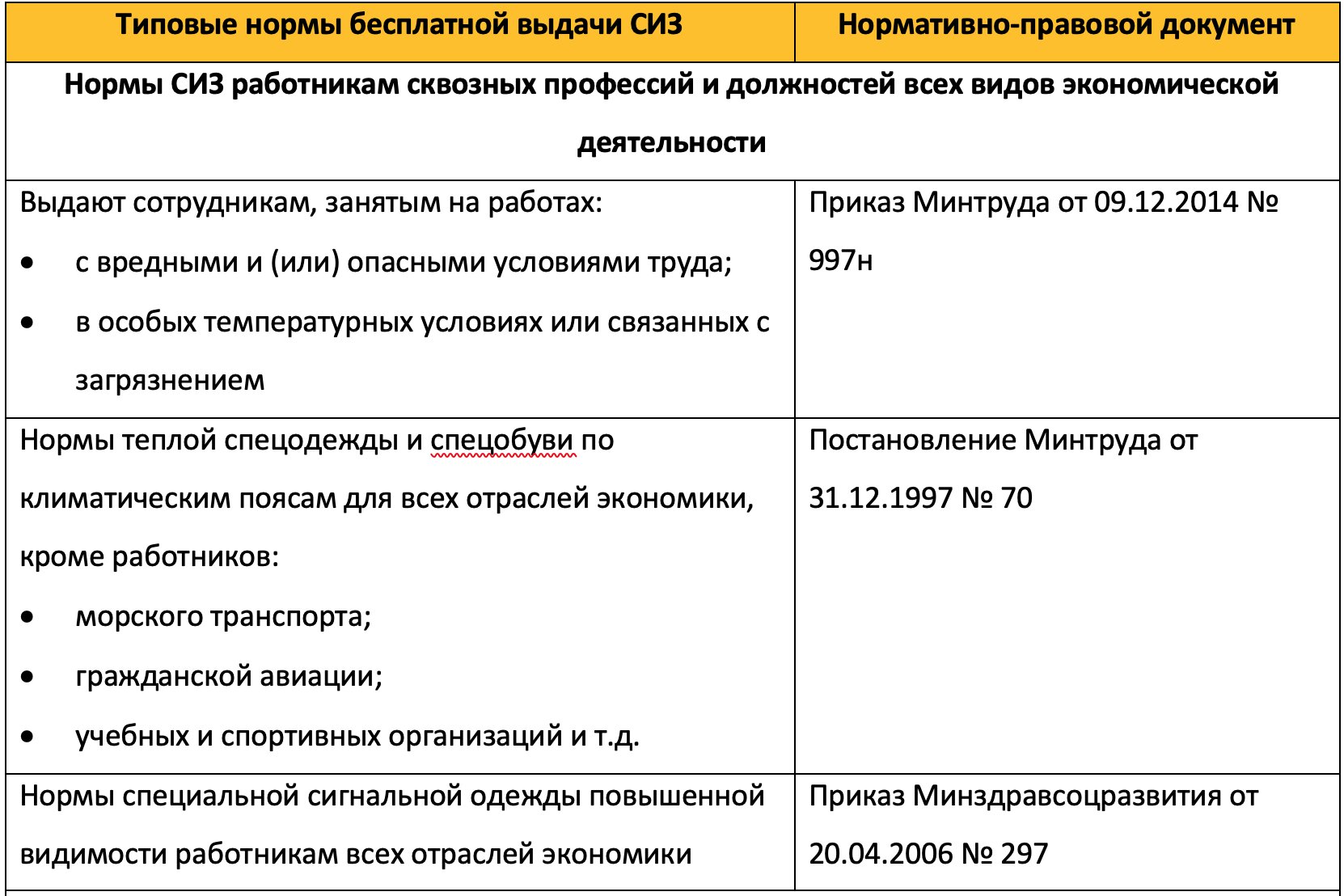

Сроки полезного использования специальной одежды указаны в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (п. 26 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Существуют нормы, которые утверждены как единые для всех отраслей экономики, так и нормы, разработанные конкретно для определенных отраслей. К примеру, утверждены нормы для работников сельского и водного хозяйства (Приказ Минздравсоцразвития от 12.08.2008 № 416н), рыбной промышленности (Постановление Минтруда от 29.12.1997 № 68), химического производства (Приказ Минздравсоцразвития от 11.08.2011 № 906н), строительства (Приказы Минздравсоцразвития от 16.07.2007 № 477, от 07.12.2010 № 1077н), организаций бытового обслуживания населения (Постановление Минтруда от 29.12.1997 № 68) и т.д.

Приведем примеры сроков полезного использования спецодежды для работников торговли (Постановление Минтруда от 29.12.1997 № 68):

| Профессия или должность | Наименование средств индивидуальной защиты | Срок полезного использования единицы/комплекта (в месяцах) |

|---|---|---|

| В торгово-складских организациях | ||

| Продавец продовольственных товаров; буфетчик | При выполнении работ по продаже мясных и рыбных товаров: — фартук прорезиненный | 12 месяцев |

| Товаровед | При выполнении работ по разбраковке метизных, силикатных товаров и строительных материалов: — рукавицы комбинированные | 3 месяца |

| На предприятиях общественного питания | ||

| Кухонный рабочий | Рукавицы комбинированные | 6 месяцев |

| Мойщик посуды | Фартук прорезиненный с нагрудником | 12 месяцев |

| На рынках | ||

| Уборщик производственных и служебных помещений | При выполнении работ по мойке столов: — фартук прорезиненный; — нарукавники прорезиненные | 12 месяцев |

| — галоши резиновые | 24 месяца | |

В налоговом учете спецодежда учитывается в материальных расходах в момент ее отпуска (пп. 3 п. 1 ст. 254 НК РФ). Однако организация может учитывать спецодежду в расходах равномерно в пределах срока ее полезного использования. Эти сроки в налоговом учете организация может устанавливать самостоятельно или исходить из сроков, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Источник

Всех работники производства должны обеспечиваться спецодеждой на бесплатной основе. К ней относятся не только куртка и штаны, сюда входят перчатки, каска, защитные очки, обувь, жилеты и пр. В случае, если работодатель не закупает СО на персонал, рабочие имеют право самостоятельно приобрести любой соответствующий комплект спецодежды, независимо от его цены, а предприятие обязано компенсировать ее стоимость при предъявлении чека.

Тем не менее, независимо от того, кто покупает спецодежду, у нее есть свой срок годности. Сроки эксплуатации спецодежды устанавливаются нормами, в соответствии с видом производства и работами, которые выполняет рабочий. Те же нормы устанавливают сроки списания спецодежды.

Требования к СО

Когда начинается срок использования выданной спецодежды

Срок годности спецодежды по законодательству зависит от специфики деятельности, климата и выполняемых работ. Нормы по срокам использования спецодежды на 2018 год прописаны в соответствующем приказе Минфина № 997н. Там же указано, как и с какого момента начинает исчисляться длительность службы СО, когда ее нужно менять, какие правила действуют для разных предприятий, как определить износ одежды и срок службы СИЗ (средств индивидуальной защиты).

Итак, согласно приказу Минфина, время использования «спецовки» начинает отчет с момента, как рабочий поставил свою роспись в журнале о получении СО. Данное правило касается стандартной формы. В учет зимнему комплекту, который, зачастую, используется 4-5 месяцев в году, в зависимости от региона, входит время, которое СО лежит на складе.

Документы устанавливающие рамки эксплуатации спецовки

Как нормы носки спецодежды зависят от вида производства

Законодательная база предусматривает выдачу спецодежды и средств индивидуальной защиты 195 видам профессий. В целом, срок службы спецодежды, нормы которых прописаны в постановлении Минтруда № 997н, зависят от трех факторов — климатических условий, вида производства и рабочих обязанностей подчиненного. Так, для работника одного цеха, где плавится металл, нормы носки будут отличатся от норм для работника следующего цеха, где этот же металл обрабатывается.

Дополнительные факторы:

- вид загрязнения;

- наличие опасности поражения током;

- температурные показатели;

- наличие токсичных веществ;

- работы, связанные с повышенным риском.

Как это выглядит на примере. Допустим у нас есть водитель автопарка и аккумуляторщик. Для них сроки использования спецодежды на предприятии, таблица которых находится в упомянутом выше постановлении, составляет:

- Водителю, который дополнительно обслуживает ремонт автомобиля в гараже предприятия, положена обычная ХБ спецовка, которая выдается до двух лет и перчатки, одна пара которых положена на 2 месяца использования;

- Для аккумуляторщика, нормы предусматривают выдачу костюма с защитой от прожигания кислотой на 1.5 лет и 6 пар резиновых перчаток на 1 год, прорезиненные сапоги и фартук с нагрудником до 2 лет, перчатки из диэлектрического материала, очки и галоши «до износа».

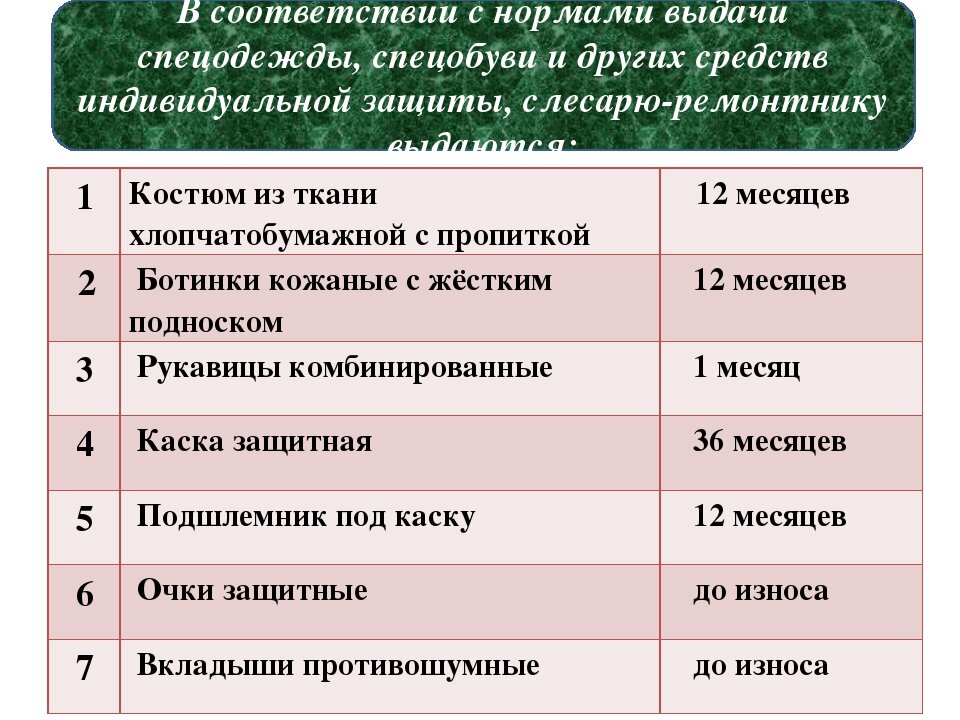

Пример норм эксплуатации СИЗ слесарем-ремонтником

Дополнительная информация! Продолжительность носки спецовки дополнительно устанавливает специальная комиссия во время аттестации производства.

Установление срока: «до износа»

Как уже было упомянуто, некоторые средства индивидуальной защиты выдаются работнику «до износа». В этот перечень входит жилет сигнальный, срок эксплуатации которого не ограничен, защитные очки, шумоподавляющие наушники, наколенники и налокотники, некоторые виды поддерживающих поясов и пр. Выдача новых СИЗ предусматривается только в случае потери, кражи, поломки, устаревания и выхода за временные рамки эксплуатации, установленные производителем.

Таким образом, например, если для поддерживающих ремней ГОСТ предусматривает максимальное использование в период до 25 лет, то, если за это время он не пришел в негодность, он в любом случае подлежит списанию.

Кроме этого, работодатель должен проводить регулярные проверки предметов ИЗ. На предприятии должен быть журнал, в котором будет фиксироваться каждая проверка.

Дополнительная информация! Обычно для СИЗ с большим ресурсом проверки проводятся раз в полгода или год.

Как определить в целях бухучета срок носки спецодежды, если норма выдачи установлена «до износа»

На элементы экипировки может устанавливается любое время носки, главное, чтобы оно не превышало нормы по максимальной эксплуатации изделия ГОСТами или производителем изделия.

Например, полезный срок эксплуатации защитных очков, как пару месяцев, так и 20 лет. Поэтому в целях бухучета можно установить систематическое списание каждый год, сославшись на условия выполняемых работ.

Можно ли спецодежду сразу списывать с баланса при увольнении сотрудника, если срок носки еще не закончился?

Нет. Когда сотрудник увольняется, одежда сдается на склад. Инвентарная комиссия оценивает СО на предмет дальнейшей пригодности. Если комплект соответствует нормам и временным рамкам, одежда сдается в химчистку и выдается другому работнику. Это касается не только летнего и зимнего комплекта одежды. Точно так же оцениваются средства индивидуальной защиты. Единственное, что утилизируется независимо от срока эксплуатации — это обувь. Она не может быть сдана в химчистку, значит не может в дальнейшем соответствовать санитарным нормам.

Другое дело, если сдаваемого комплекта еще не вышел срок, но он уже не может быть выдан следующему работнику из-за сильных повреждений или износа. В таком случае, СО списывается на счет учета затрат.

Дополнительная информация! Подробно процедура списания непригодной одежды и СИЗ описана в 21 пункте методичке, утвержденной приказом № 135.

В зависимости от климата

Так как время эксплуатации зимней и летней одежды может быть разной, в зависимости от погодных условий региона и выполняемых сезонных работ, то и время их носки должно отличаться.

Срок использования зимней спецодежды

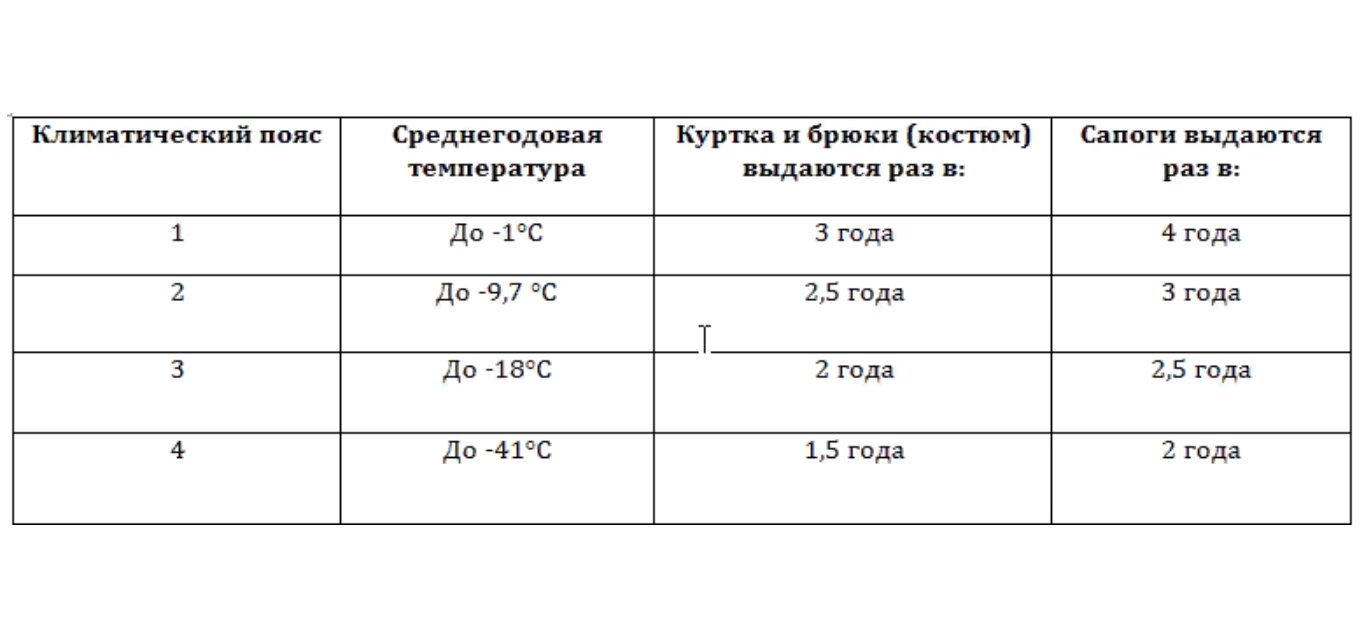

Срок эксплуатации зимнего комплекта зависит от климатического пояса, к которому относится регион. То есть единых норм не предусматривается и ответственному за сроки службы рабочей одежды должен знать свой климатический пояс, чтобы вовремя списывать СО.

Климатические пояса были установлены на основании данных о среднегодовых температурах и средней скорости ветра. По данному принципу территория РФ разделена на 4 пояса, свой пояс руководитель может узнать в том же приказе Минтруда под № 63. Для каждого пояса предусмотрен свой класс защиты, которую должна обеспечивать одежда. 1 класс относится к самым теплым регионам, 4-й к самым суровым.

Срок службы для каждого класса будет следующим

Также существует особый климатический пояс, характерный для Арктики. Там зимний комплект должен меняться каждые 1.5 лет, а обувь каждые 2 года.

На какой срок выдается летняя спецодежда рабочим по закону

Фиксированных сроков службы для каждого вида деятельности не предусмотрено. Закон говорит, что срок службы летней одежды составляет 1 год, но комиссия должна дополнительно рассматривать вопрос о возможном продлении срока, если для этого есть основания.

Обувь на летний период выдается не на каждом производстве. Для каждой отрасли срок будет разным, в зависимости от условий и специализации работника. Но, согласно нормам, обувь не может носится дольше трех лет.

Спецодежда линейного персонала

В зависимости от типа производства, к линейному персоналу относят разные группы работников, не только тех, кто работает на производстве. Сюда также относят работников общепита, медицинских организаций, кассиров, продавцов и пр.

Нормы соответствия спецодежды у них примерно одинаковые. Обычно это ХБ-халат или костюм из куртки и брюк.

Дополнительная информация! В зимнее время линейным работникам, которые выполняют должностные обязанности на улице, положена выдача валенок, зимней куртки или ватника.

Средних срок эксплуатации спецовки линейного персонала ограничен 24 месяцами. В некоторых случаях этот срок может составлять 18 месяцев. Если производитель срок годности не указал, утилизируют одежду по истечению 24 месяцев.

Продление сроков носки спецодежды

Пункт 6.17 норм срока эксплуатации спецодежды предусматривает продление сроков носки СИЗ. Для этого на предприятии собирается инвентарная комиссия, которая оценивает дальнейшую пригодность спецовки.

Данная практика довольно распространена. На некоторых предприятиях, в силу специфики должности, рабочие могут не вынашивать спецодежду, которую нужно менять каждый год, в течении двух и трех лет.

При этом, по ходу профпригодности для дальнейшей носки одежды, оформляется справка, в которой указываются все имеющиеся на момент проверки дефекты. Если изъяны не соответствуют нормам для продления срока службы СИЗ, ее списывают. Например, если процент пятен от моторного масла на робе автомеханика меньше 15, со списанием можно временить.

Удержание стоимости при увольнении

Важно понимать, что закупаемая на рабочих спецодежда становится личным имуществом предприятия, а не рабочего. Проще говоря, ее ставят на баланс. При увольнении работник обязан вернуть работодателю стоящую на балансе спецодежду.

Дополнительная информация! Если уволенный сотрудник этого не делает, работодатель имеет право удержать с расчетной зарплаты рыночную стоимость закупленной одежды. Но по трудовому кодексу, работодатель не имеет права удерживать более 20% от заработной платы работника.

Как ведется отчет по эксплуатации рабочей одежды

Обычно обязанности по учету рабочей одежды возлагаются на ответственно сотрудника, например, заведующего складом. Но, по закону, главным ответственным лицом, который при проверке будет отвечать перед комиссией, является непосредственный руководитель производства.

Отчетность может вестись, как в письменном, так и электронном виде, может быть представлена, как журналом, так и картотекой.

Схема учета СИЗ

Чем грозит нарушение установленных сроков эксплуатации СО

Нарушение установленных сроков или их подделка грозит предприятию и должностным лицам штрафами в размере от 10 до 30 тысяч на предприятие и от 1 до 5 тысяч* на руководителя. При повторном нарушении, если это бюджетное производство, возможна дисквалификация руководящего состава.

Спецодежда является неотъемлемой частью производственного процесса. Работодатель обязан обеспечивать или возмещать материально покупку СИЗ. Для каждого работника, задействованного в работе на улице в зимний период, должен предусматриваться отдельный теплый комплект, закупать который следует исходя из климатического пояса, где находится предприятие.

СО выдается сроком в 1 год.

Дополнительная информация! Если за год, одежда осталась в хорошем состоянии, комиссия может продлить срок эксплуатации комплекта.

Средства индивидуальной защиты выдаются на срок, предусмотренный производителем, при этом каждые полгода нужно проверять их исправность.

*Цены актуальны на август 2019 года.

Источник

До 31 декабря этого года любую спецодежду учитываем по старым правилам: или амортизируем как ОС, или списываем единовременно в момент выдачи. Со следующего года порядок меняется, так как старая нормативка для МПЗ отменяется, а вступает в силу новый ФСБУ «Запасы». Он права выбора не дает. Определяющим будет срок службы.

Как классифицируем спецодежду

Спецодежда в бухучете по старым (то есть пока еще действующим до конца 2020 года) правилам ведется на основании Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Они утверждены приказом Минфина от 26 декабря 2002 г. № 135н.

Предусмотрено два способа учета спецодежды:

- в составе материалов (п. 11, 13 Методических указаний);

- в порядке, установленном для ОС, на основании ПБУ 6/01 (п. 9 Методических указаний).

Напомним, актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в п. 4 ПБУ 6/01, одним из которых является использование в течение срока свыше 12 месяцев.

Получается, что спецодежду со сроком службы более года до 2021 года разрешали учитывать как в составе МПЗ, так и в составе ОС.

Порядок списания

Теперь вспомним, как пока списывают стоимость спецодежды, если она служит больше года. Здесь много «если».

Стоимость спецодежды можно:

- единовременно списать в состав расходов, если вы учли ее как МПЗ (п. 21 Методических указаний). При этом требуется контроль движения – в целях обеспечения сохранности при эксплуатации;

- постепенно погашать линейным способом в течение срока ее полезного использования, если он более 12 месяцев, если вы учли ее в составе ОС (п. 26 Методических указаний).

Если спецодежда отвечает критериям ОС, установленным пунктом 4 ПБУ 6/01, но стоит не более 40 000 рублей за единицу, такие ОС можно учитывать в составе МПЗ (абз. 4 п. 5 ПБУ 6/01). А если это МПЗ, то их стоимость единовременно учитывается в расходах при отпуске в производство (п. 16-22 ПБУ 5/01 «Учет материально-производственных запасов», п. 90-118 Методических указаний).

Круг замкнулся.

Таким образом, до сих пор нам было предоставлено право самостоятельно выбрать, как учитывать в бухучете спецодежду со сроком полезного использования свыше 12 месяцев. Об этом должно было быть написано в учетной политике (п. 7, 7.1 ПБУ 1/2008 «Учетная политика организации»).

Как будет со следующего года

Все, о чем мы говорили выше, касается периодов до 2020 года (включительно).

С 1 января 2021 года утрачивают силу приказы Минфина, которыми утверждены:

- ПБУ 5/01;

- Методические указания по бухгалтерскому учету МПЗ;

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений.

С бухгалтерской отчетности за 2021 год нужно будет применять ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15 ноября 2019 г. № 180н). Он распространяется и на спецодежду. Но не всю, а только со сроком использования до 12 месяцев (п. 3 ФСБУ 5/2019). Таким образом, вам придется спецодежду классифицировать по срокам использования – до года и больше года.

Получается, что с 2021 года учитывать спецодежду сроком использования свыше 12 месяцев нужно будет по правилам учета ОС. Права выбора больше не будет, и даже если учетная политика будет предусматривать старый порядок, он уже не будет иметь никакой силы.

Обращаем ваше внимание, что если будет утвержден проект нового ФСБУ «Основные средства», то он заменит действующее ПБУ 6/01 – тоже со следующего года.

![]()

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

Источник

ИА ГАРАНТ

Каков бухгалтерский учет спецодежды со сроком носки более 12 месяцев и стоимостью менее 40 000 руб.? Можно ли предусмотреть в учетной политике для целей бухгалтерского учета единовременное списание в расходы стоимости спецодежды со сроком носки более одного года? Если это возможно, как это отразится на учете списанной стоимости недоношенной спецодежды, приходящейся на оставшийся срок носки?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе предусмотреть в учетной политике для целей бухгалтерского учета единовременное отнесение на расходы стоимости спецодежды со сроком эксплуатации (носки) более 12 месяцев, но стоимость которой не превышает 40 000 руб.

При организации забалансового учета спецодежды в эксплуатации (в пользовании) в случае ее возврата, в том числе при увольнении работника, стоимость такой спецодежды продолжает учитываться на соответствующем забалансовом счете до ее выбытия в связи с моральным или физическим износом в результате длительного хранения (или вследствие аварий, пожаров, стихийных бедствий и т.п.).

Обоснование вывода:

Как указано в п. 7 ПБУ 1/2008 “Учетная политика организации” (далее – ПБУ 1/2008), при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом установлено, что способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа (п. 9 ПБУ 1/2008).

Абзацем 5 п. 2 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утверждены приказом Минфина России от 26.12.2002 N 135н, далее – Методические указания) термин “специальная одежда” определен как средства индивидуальной защиты работников организации (далее – СИЗ). В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды) (п. 7 Методических указаний).

При этом согласно п. 8 Методических указаний конкретный перечень средств труда, учитываемых, в том числе, в составе специальной одежды, определяется организацией исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики.

Согласно п. 26 Методических указаний стоимость спецодежды погашается линейным способом исходя из сроков ее полезного использования, предусмотренных, в частности, в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других СИЗ (с учетом особенностей, изложенных в п. 21 Методических указаний). Пунктом 21 Методических указаний, в свою очередь, предусмотрено, что с целью снижения трудоемкости учетных работ допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев (в дебет соответствующих счетов учета затрат на производство в момент ее передачи (отпуска) сотрудникам организации).

Как указано в п. 62 Методических указаний, в документах, оформляющих отпуск спецодежды работникам (требования и т.п.), наряду с другими реквизитами следует отражать основание выдачи, а в личной карточке – срок носки, процент годности на момент выдачи. Следуя п. 63 Методических указаний в организации должен быть установлен контроль за сроками нахождения специальной одежды в производстве (эксплуатации).

Согласно п. 64 Методических указаний спецодежда, выданная работникам, является собственностью организации и подлежит возврату, в том числе при увольнении работника.

Из буквального прочтения приведенных положений Методических указаний следует, что возвращенная при увольнении работника спецодежда не подлежит уничтожению (утилизации), а должна (или может) быть выдана другому работнику, например вновь принятому на место уволившегося и которому установлен испытательный срок.

Заметим, что из формулировки упомянутого выше п. 21 Методических указаний следует, что единовременное списание спецодежды, если срок ее эксплуатации не превышает 12 месяцев, предусмотрено вне зависимости от стоимости такой спецодежды. Иными словами, спецодежда со сроком полезного использования более 12 месяцев, вне зависимости от ее стоимости, погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в Типовых отраслевых нормах, как указано в п. 26 Методических указаний.

Между тем в п. 9 Методических указаний предусмотрено, что организация может организовать учет специальных инструментов, специальных приспособлений, специального оборудования в порядке, предусмотренном для учета основных средств в соответствии с ПБУ 6/01 “Учет основных средств” (далее – ПБУ 6/01). Как видим, в п. 9 Методических указаний не упомянута спецодежда. Однако Минфин России в письме от 12.05.2003 N 16-00-14/159 посчитал возможным установить подобный порядок и для предметов специальной одежды.

Обратившись к нормам ПБУ 6/01, напомним, что для активов, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, предусмотрено право организации отражать их в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ (абзац 4 п. 5 ПБУ 6/01). Стоимость же МПЗ единовременно учитывается в расходах организации при отпуске в производство в соответствии с п.п. 16-22 ПБУ 5/01 “Учет материально-производственных запасов” (смотрите также п.п. 90-118 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина РФ от 28.12.2001 N 119н)).

Таким образом, организациям фактически предоставлено право самостоятельно выбирать способ бухгалтерского учета спецодежды со сроком полезного использования свыше 12 месяцев (закрепив его в учетной политике для целей бухгалтерского учета):

либо по правилам, установленным Методическими указаниями;

либо по правилам, установленным ПБУ 6/01, списав ее стоимость в расходы единовременно, как это предусмотрено абзацем 4 п. 5 ПБУ 6/01 и нормами ПБУ 5/01 (если ее стоимость не превышает 40 000 руб.).

Как указано в п. 23 Методических указаний, с целью обеспечения контроля за сохранностью специальной оснастки ее стоимость при передаче со складов организации (иных мест хранения) в производство (эксплуатацию) организация может принять на забалансовый учет по дополнительно вводимому забалансовому счету “Специальная оснастка, переданная в эксплуатацию”. Использование организацией забалансового учета специальной оснастки рекомендуется в случаях полного переноса (списания) ее стоимости при передаче в производство (эксплуатацию) и (или) наличия обязательств по хранению специальной оснастки после окончания ее эксплуатации (обязательства по гарантийному ремонту и обслуживанию, мобилизационный запас и т.п.) (абзац 2 п. 23 Методических указаний).

Пунктом 30 Методических указаний предусмотрено списание с бухгалтерского учета в том числе стоимости спецодежды, которая выбывает или не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации. Указано также, что выбытие спецодежды имеет место в случаях продажи, передачи безвозмездно (за исключением договора безвозмездного пользования), списания в случае морального и физического износа, ликвидации при авариях и т.п.

Согласно п. 31 Методических указаний списание (в том числе специальной одежды) с бухгалтерского учета в качестве отдельного объекта учета осуществляется только при фактическом физическом выбытии. Определение непригодности и решение вопроса о списании специальной оснастки и специальной одежды осуществляются в организации постоянно действующей инвентаризационной комиссией (в дальнейшем – комиссия). Учитывая объем работ, их специальный характер, в организациях могут создаваться рабочие инвентаризационные комиссии (п. 34 Методических указаний).

Как указано в п. 36 Методических указаний, при использовании в организации забалансового учета объектов специальной оснастки их выбытие в качестве объекта учета отражается также по забалансовому счету “Специальная оснастка, переданная в эксплуатацию” на основании Акта на списание. Организации, не применяющие забалансовый учет объектов специальной оснастки, также производят списание указанных объектов на основании акта на списание.

В п. 39 Методических указаний указан порядок списания специальной оснастки и спецодежды в случае выявления недостачи. В порядке, предусмотренном в п. 39 Методических указаний, списывается также спецодежда, пришедшая в негодность или выбывшая вследствие аварий, пожаров, стихийных бедствий и т.п. (п. 40 Методических указаний).

Учитывая мнение Минфина России, изложенное в вышеупомянутом письме от 12.05.2003 N 16-00-14/159, спецодежда может учитываться аналогично спецоснастке, т.е. по аналогичным правилам и с применением в целях контроля забалансового учета при выдаче спецодежды в производство (эксплуатацию). Таким образом, при возврате недоношенной спецодежды она не выбывает, и ее стоимость продолжает учитываться на забалансовом учете. Полагаем очевидным, что, предусмотрев в учетной политике организации единовременное отнесение на расходы стоимости спецодежды при ее выдаче работникам, ни о каком “износе” и (или) “остаточной стоимости” говорить не приходится. Такая спецодежда на балансе организации уже не учитывается, а за балансом учитывается, как правило, по первоначальной стоимости.

При этом считаем целесообразным, учитывая масштабы предприятия и количество такой сданной спецодежды, выделить отдельный субсчет к соответствующему забалансовому счету, например, “Спецодежда сданная (б/у)”.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

9 марта 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник