Срок полезного использования при разукомплектации ос

edgeспросил 21 марта 2016 в 12:54

Добрый день.

у нас такая ситуация: в организацию (ОСНО) в 2008 году поступило оборудование, спи 36 месяц (2 амортизационная группа), стоимость 3 миллиона, амортизация линейным способом проводилась. оборудование состоит из разных компонентов, стоимость компонентов от 80 тысяч и более. сейчас руководство приняло решение оборудование разукомплектовать, частично компоненты будут использоваться на другом оборудовании.

стоимость компонентов было решено определять по стоимости аналогов компонентов.

подскажите,пожалуйста, как в данном случае разобраться с амортизацией для выводимых компонентов:

я понимаю, что в данном случае остается 2 амортизационная группа, коды ОКОФ по классификации смотрю, но мне не понятен вопрос с расчетом амортизации для выводимых компонентов.

нужно ли ее пересчитывать, учитывая то, что объект давно числится по 0 стоимости?

Заранее спасибо.

доброе утро. к сожалению, мне описанные ситуации не подходят

Добрый день!

Я Вашу ситуацию вижу в следующем свете.

Оборудование полностью самортизировано и полежит списанию и демонтажу.

При демонтаже образовались части этого оборудования, которые могут использоваться в производстве.

То ли их можно использовать самостоятельно, то ли к комплекте с другими частями, то ли при замене таких же частей на действующем оборудовании.

Ищем норму для данного случая.

И находим ее в главе 25 Налогового кодекса:

Цитата (НК РФ, глава 25 “Налог на прибыль организаций”):Статья 250. Внереализационные доходы

…

Внереализационными доходами налогоплательщика признаются, в частности, доходы:

…

13) в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных подпунктом 18 пункта 1 статьи 251 настоящего Кодекса);

…

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

…

18) в виде стоимости материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении;

…

Статья 254. Материальные расходы

…

2. …

Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного безвозмездно, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 настоящего Кодекса.

Получается, что если разбираемое Вами оборудование не связано с производством химического оружия и не подпадает под соответствующую Конвенцию, то все части этого ОС, полученные при разборке должны быть оприходованы, как материалы по рыночной стоимости с отнесением этой стоимости на внереализационные доходы.

В бухгалтерском учете ситуация практически такая же.

Попробую изобразить проводками.

1. Списание и разборка самортизированного ОС:

Дт 01.9 – Кт 01.1 = первоначальная стоимость

Дт 02 – Кт 01.9 = износ (амортизация)

Поскольку обе величины одинаковые, то на счете 01.9 = 0

Всё, ОС списано.

2. Оприходование частей разобранного ОС:

Дт 10 – Кт 91 = по рыночной стоимости каждой части

3. По тем частям, которые меньше 40 т.р. и они используются самостоятельно:

Дт 20 – Кт 10 – передали в пользование

Дт (какой-нибудь забалансовый счет) – учет движения имущества за балансом

4. По тем частям, которые более 40 т.р. и используются самостоятельно или в комплексе между собой:

Дт 08 – Кт 10

Дт 01 – Кт 08

5. По тем частям, которые идут на замену таких же частей в других ОС (ремонт):

Дт 23 (20, 26 или др.) – Кт 10

Успехов!

спасибо за внимание уделенное моему вопросу.

загвоздка в том, что таких установок много. и я опасаюсь того, что если мы их массово начнем разбирать, то возникнут вопросы со стороны налоговой.поэтому решили разукомплектовывать.

есть мнение, что можно отразить как ошибку и провести корректировки. я забыла указать, что сроки в бухгалтерском и налоговом учете отличаются: в бухучете спи составляет 8 лет, в налоговом 3 года. в учетной политике прописано, что стоимость разукомплектованных деталей определяется по стоимости аналогов.

верно ли я понимаю, что если мы сроки не меняем, то амортизационные отчисления все же нужно пересчитывать исходя из новой стоимости? заранее спасибо.

Добрый день!

Цитата (edge):загвоздка в том, что таких установок много. и я опасаюсь того, что если мы их массово начнем разбирать, то возникнут вопросы со стороны налоговой.поэтому решили разукомплектовывать.

Не вижу никакого различия в словах “разобрать” и “разукомплектовать”.

Тем более, что в налоговом кодексе нет слова “разукомплектовать”, зато есть “разборка” и “демонтаж”. Сможете “разукомплектовать” ОС, не разбирая его? Не уверен.

Цитата (edge):есть мнение, что можно отразить как ошибку и провести корректировки.

Разукомплектация – это еще и ошибка? Это “мнение” вредное и приведет Вас к налоговому правонарушению. По крайней мере, такое мое “мнение”.

Цитата (edge):я забыла указать, что сроки в бухгалтерском и налоговом учете отличаются: в бухучете спи составляет 8 лет, в налоговом 3 года. в учетной политике прописано, что стоимость разукомплектованных деталей определяется по стоимости аналогов.

Если в бухгалтерском учете ОС еще не самортизировалось, это не мешает его ликвидировать и оприходовать части по рыночной стоимости.

Цитата (edge):в учетной политике прописано, что стоимость разукомплектованных деталей определяется по стоимости аналогов.

В учетной политике нельзя вводить нормы, отличные от норм, принятых законом (для налогов) или приказами Минфина (для бухгалтерского учета).

Цитата (edge):верно ли я понимаю, что если мы сроки не меняем, то амортизационные отчисления все же нужно пересчитывать исходя из новой стоимости?

Нет, неверно. Поскольку само понятие разукомплектация Вы интерпретируете неправильно. О чем я писал выше.

Что касается амортизации, то она определяется лдибо исходя из остаточной стоимости (если говорить о разукомплектации, закрыв глаза на суть происходящего), либо из той стоимости, которую отнесли в доход при разборке ОС.

Успехов!

Источник

При эксплуатации учреждением сложного имущественного объекта, состоящего из нескольких объектов основных средств, числящихся в бюджетном учете как единый инвентарный объект, может возникнуть необходимость в разукомплектовании. Как отразить выбытие ОС, а также принять к учету материальные ценности, полученные в результате разукомплектования, в программе “1С:Бухгалтерия государственного учреждения 8” редакции 1, рассказывают эксперты 1С.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты – на счет 101.00, или материальные запасы – на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

“Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 “Доходы от операций с активами” и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 “Основные средства” с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 “Амортизация” и кредиту счета 0 401 10 172 “Доходы от операций с активами”.

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 “Основные средства” и кредиту счета 0 401 10 172 “Доходы от операций с активами” с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 “Амортизация” и дебету счета 0 401 10 172 “Доходы от операций с активами”.”

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения – уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

“Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 “Доходы от операций с активами” и кредиту соответствующих счетов аналитического учета счета 010100000 “Основные средства” (010111410 – 010113410, 010115410, 010118410, 010131410 – 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 “Амортизация” и кредиту счета 040110172 “Доходы от операций с активами”.

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 “Основные средства” (010111310 – 010113310, 010115310, 010118310, 010131310 – 010138310) и кредиту счета 040110172 “Доходы от операций с активами” с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 “Амортизация” и дебету счета 040110172 “Доходы от операций с активами”.”

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 “О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год” разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 “Доходы от операций с активами” (подп. “в” п. 1.2.1 Приложения к указанному письму).

Как разукомплектовать ОС в “1С:Бухгалтерии государственного учреждения 8”

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе “1С:Бухгалтерия государственного учреждения 8” редакции 1.

Выбытие основных средств в результате разукомплектования

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

Рис. 1

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Принятие к учету материальных ценностей, полученных при разукомплектовании…

Инвентарный объект – комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

… основных средств

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх – 401.10.172) (рис. 2).

Рис. 2

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

Рис. 3

В документе Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх – 401.10.172) объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб., следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого (рис. 3, строки 1-2):

- Порядок начисления амортизации – Начисление амортизации;

- Способ начисления амортизации – Линейный.

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

- Порядок начисления амортизации – Начисление амортизации;

- Способ начисления амортизации – 100% при вводе в эксплуатацию.

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх – 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен Способ начисления амортизации – 100% при вводе в эксплуатацию формируется дополнительная запись по доначислению амортизации до 100 %.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

… материальных запасов

Согласно пункту 23 Инструкции № 162н принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т. п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счетов 010534340 “Увеличение стоимости строительных материалов – иного движимого имущества учреждения”, 010536340 “Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения” и кредиту счета 040110180 “Прочие доходы”.

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ Поступление материалов прочее с операцией Безвозмездное получение (прочее) (10Х – 401.10.180).

Источник

Автор: Инна Хлевняк, старший бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, лето 2020

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

основное средство было ранее принято к бухгалтерскому (бюджетному) учету как один инвентарный объект (единица инвентарного учета);

есть решение Комиссии по поступлению и выбытию активов, действующей в учреждении (п. 34 Инструкции №157н);

основное средство разбирается (делится) на отдельные части, которые принимаются к учету как самостоятельные объекты основных средств или подлежат демонтажу и уничтожению.

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции №157н):

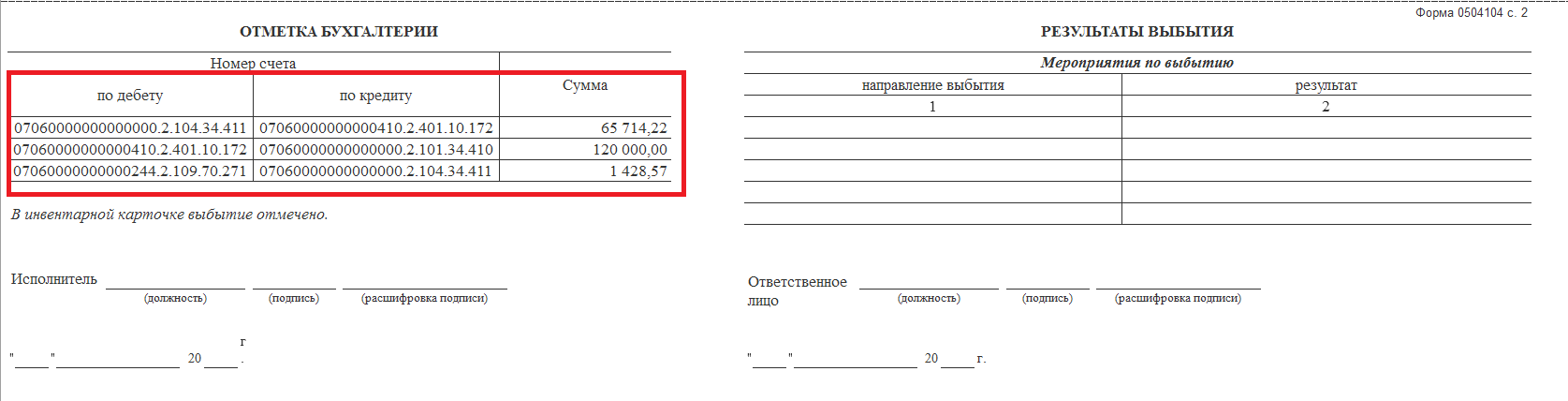

актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

актом о списании мягкого и хозяйственного инвентаря (ф. 0504143);

актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг – списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | КДБ 1.401.10.172 | КРБ 1.101.ХХ.410 | п.10 Инструкции №162н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 | КДБ 1.401.10.172 |

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | 0.401.10.172 | 0.101.ХХ.410 | п.12 Инструкции №174н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | 0.104.ХХ.411 0.114.ХХ.412 | 0.401.10.172 |

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Списание с учета балансовой стоимости ОС | 0.401.10.172 | 0.101.ХХ.410 | п. 12 Инструкции №183н |

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии) | 0.104.ХХ.411 0.114.ХХ.412 | 0.401.10.172 |

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н). Однако согласно п. 21 Инструкции №157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг – признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции №157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | КРБ 1.101.ХХ.310 КДБ 1.401.10.172 | КДБ 1.401.10.172 КРБ 1.104.ХХ.411 КРБ 1.114.ХХ.412 | Пункт 10 Инструкции №162н |

Проводки в бухгалтерском учете бюджетного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | 0.101.ХХ.310 0.401.10.172 | 0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 | Пункт 12 Инструкции №174н |

Проводки в бухгалтерском учете автономного учреждения:

Содержание операции | Дебет | Кредит | Обоснование |

Принятие к учету ОС, а также амортизации и убытка от обесценения | 0.101.ХХ.310 0.401.10.172 | 0.401.10.172 0.104.ХХ.411 0.114.ХХ.412 | Пункт 12 Инструкции №183н |

В приведенных в таблице корреспонденциях счетов в 24 – 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции №183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции №157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Выбытие инвентарного объекта в результате разукомплектования в «1С»

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» – команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» – команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов, стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации – «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 №157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

Источник