Срок полезного использования 1с бухгалтерии как нма

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

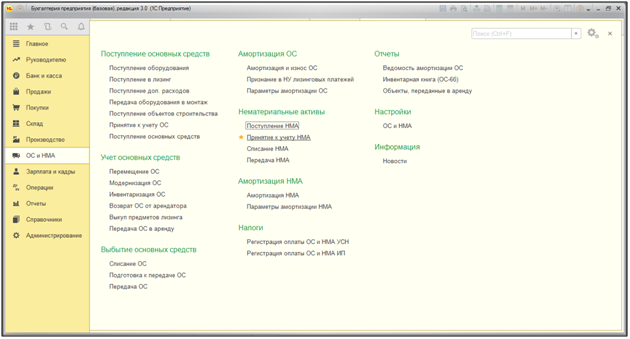

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Рис.1 Поступление НМАОткрывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

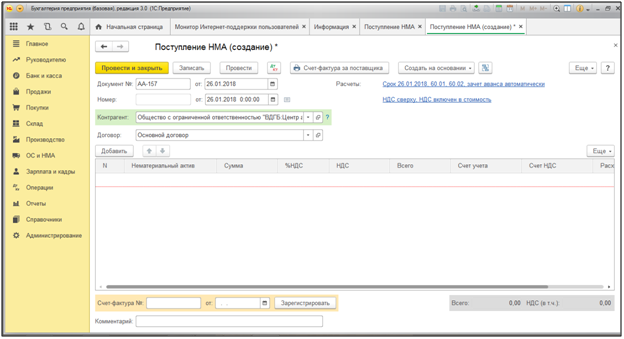

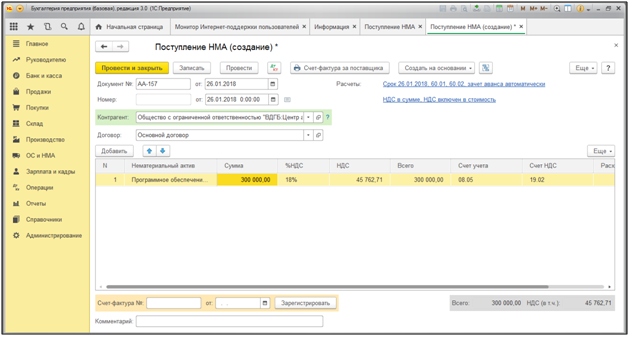

Рис.2 Электронный документ «Поступление НМА»При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

Рис.3 Поступление НМА (создание)

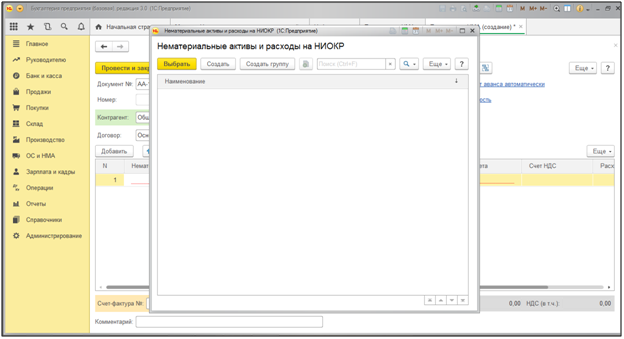

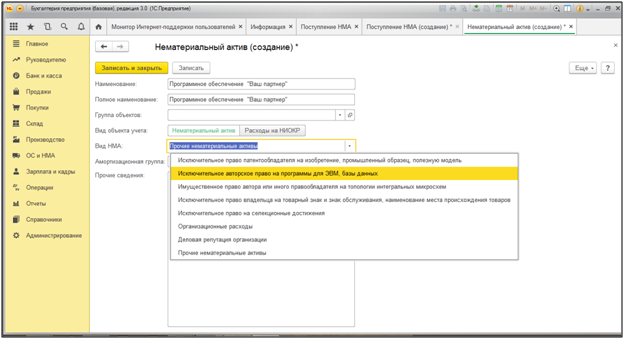

Рис.3 Поступление НМА (создание)Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

Рис.4 Нематериальные активы и расходы на НИОКРНажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

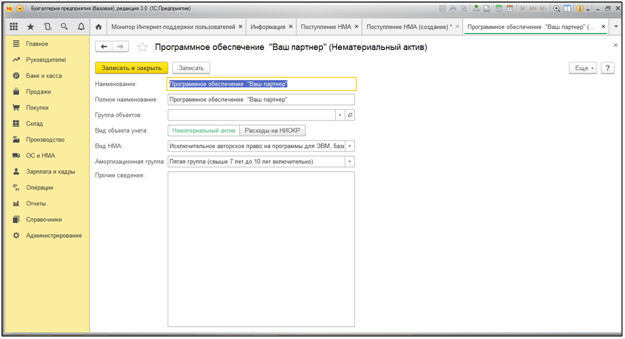

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

Рис.6 Выбор амортизационной группыСтоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

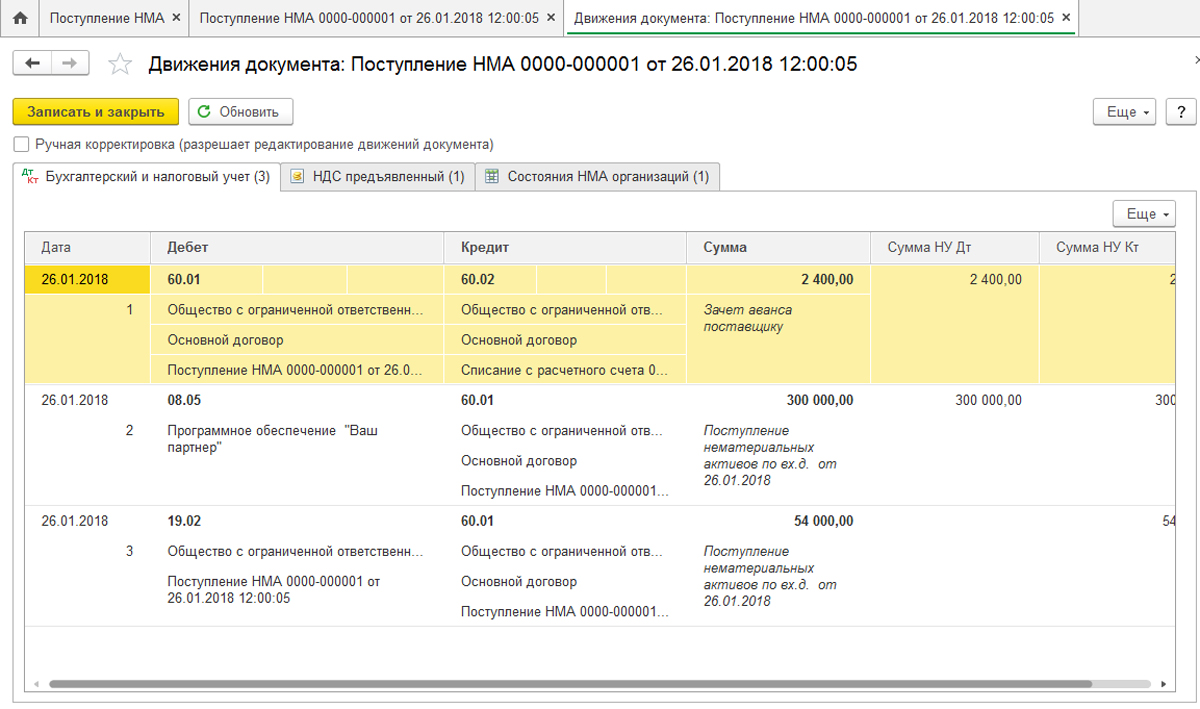

Рис.7 Провести и закрытьПроведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Рис.8 Поступление НМАПринятие НМА к учету

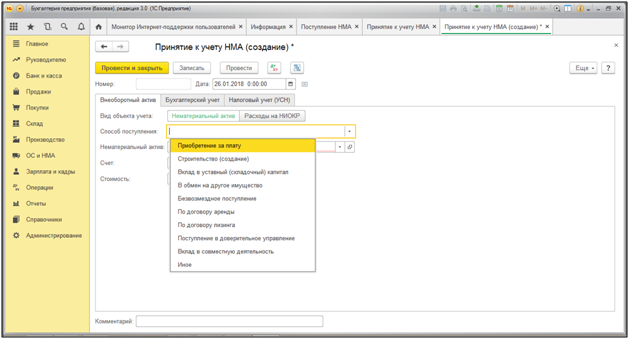

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

Рис.9 Принятие к учету НМАВ открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за плату

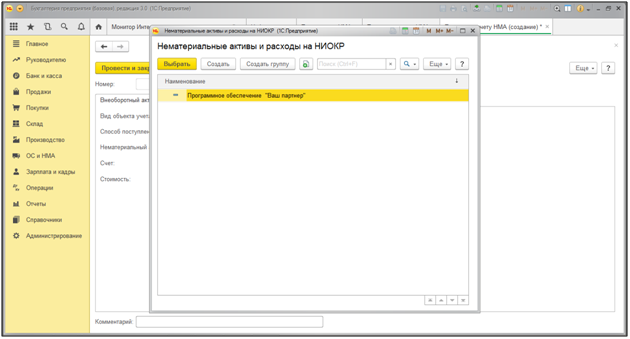

Рис.10 Приобретение за платуДалее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

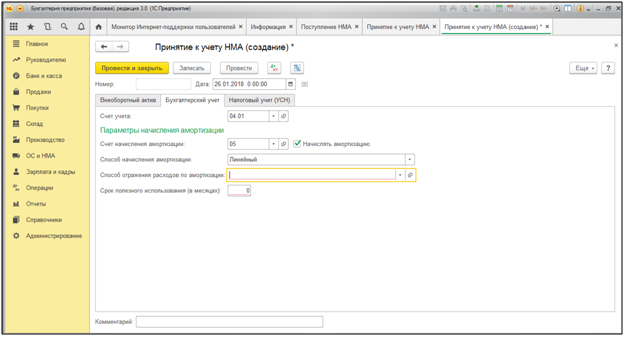

Рис.11 Выбор нематериального активаВо вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

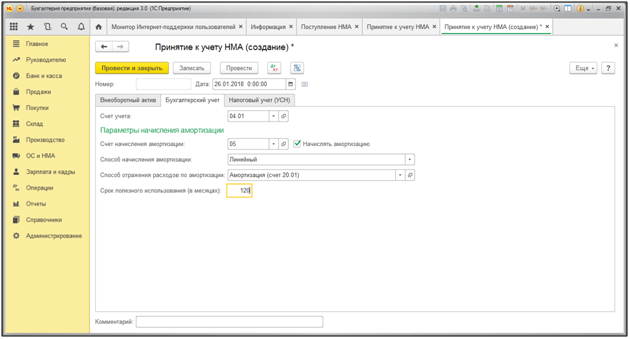

Рис.12 Параметры начисления амортизации

Рис.12 Параметры начисления амортизацииПри наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

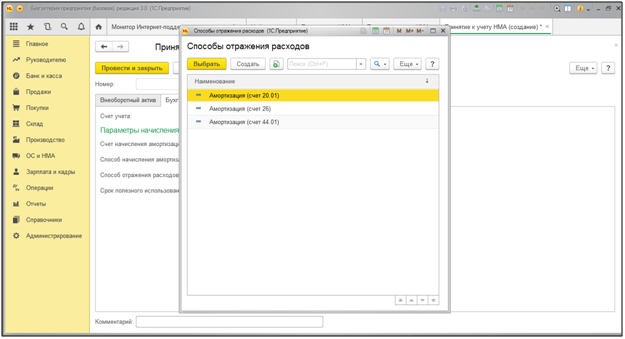

Рис.13 Способ отражения расходов по амортизации

Рис.13 Способ отражения расходов по амортизацииВ нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

Рис.14 Выбор счета и периодаТакже при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

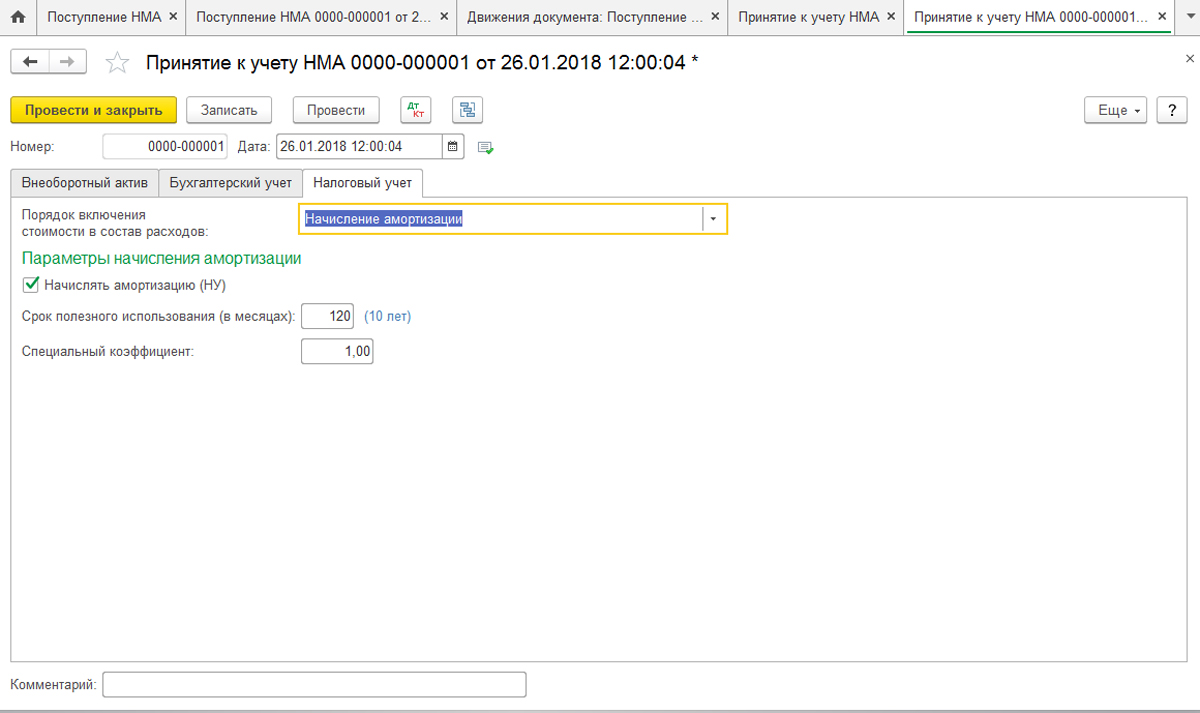

Рис.15 Заполнение вкладки «Налоговый учет»

Рис.15 Заполнение вкладки «Налоговый учет»В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

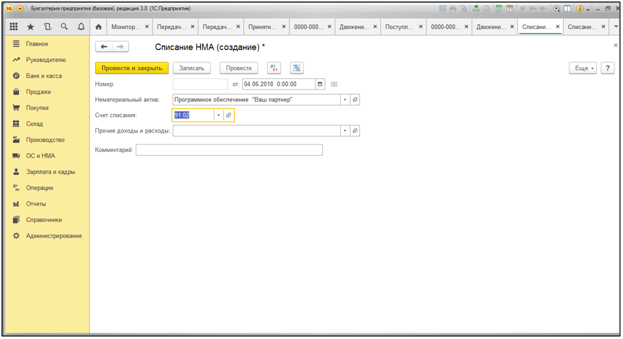

Рис.16 Бухгалтерские проводкиСписание НМА в 1С 8.3

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

Рис.17 Списание НМА

Рис.17 Списание НМАПри оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

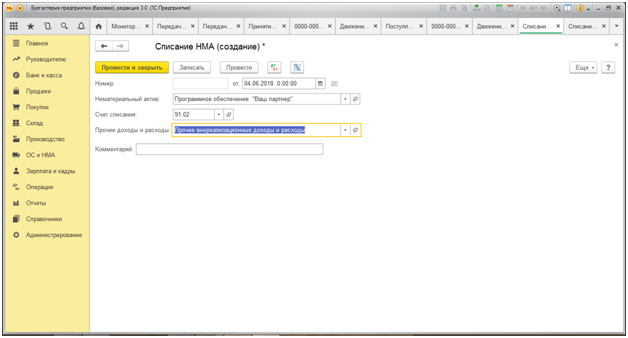

Рис.18 Подобрать вид расходаПри нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

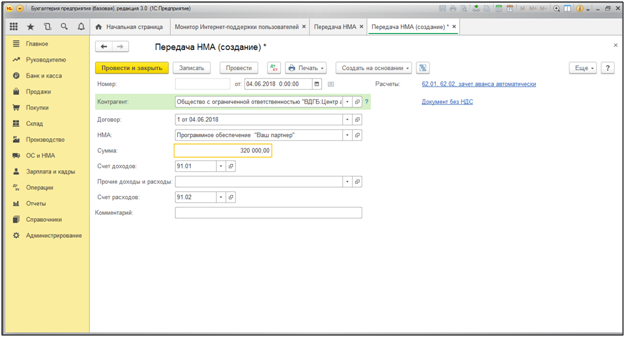

Рис.19 Прочие внереализационные расходы и доходыДокументом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Рис.20 Списание НМАПрограмма автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Источник

NyKissaспросил 6 августа 2013 в 13:44

Здравствуйте,подскажите пожалуйста , а программа 1С является НМА?

Добрый день. Вопрос перемещен в раздел “Методология бухгалтерского учёта”. Пожалуйста, обращайте внимание на раздел, в котором Вы размещаете вопрос. Читайте правила форума.

Lucky

106 186 баллов, г. Екатеринбург

Добрый день

Нет, не является

Цитата:ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ “УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ”

(ПБУ 14/2007)

3. Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации – патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

у вас нет исключительных прав на программу

Добрый день.

Согласно ПБУ 14 2007″УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ” пункту 3

Цитата:б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации – патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (далее – контроль над объектом);

, Если у Вас нет авторского договора, который передает исключительный права ( а у Вас его нет), то нет исключительных прав, они остаются у фирмы 1С, соответственно, не выполняется одно их условий,в следствии чего объект не может быть признан НМА.

1С учитывается как ” Расходы будущих периодов “

Источник

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально – вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.0 необходимо произвести следующую настройку, чтобы была возможность проводить операции с ОС и НМА.

Если в конфигурации данной настройки нет то пользователю необходимо зайти в пункт меню “Главное” и выбрать “Функциональность”, после чего перейти на вкладку “ОС и НМА” и активировать следующие пункты.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

Проводки документа

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить.

Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” – “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

Заполнили документ и проводим его.

Источник

Первоначальная стоимость программного права определяется стоимостью лицензии в случае покупки, к стоимости лицензии может добавляться также дополнительно перевод, озвучка.

Основной вопрос, который возникает у начинающих вести учет программных прав, это – что лучше использовать для отражения программного права: Нематериальный актив или Расходы будущих периодов.

Жизнь человечества за последнее столетие стала значительно интересней во многом благодаря появлению кино, телевидения и интернета. В основе успешного развития этих отраслей деятельности в наше время лежит не только разогретый ажиотаж публики, но и хорошо поставленный экономический учет.

Объектом этого учета является право на показ того или иного фильма, программы, телепередачи, это право еще называют программным правом. Программные права можно купить у производителя контента, или же оно может возникнуть в результате работы собственного производства.

При покупке программного права определяется:

-вид лицензии (исключительная или не исключительная)

-возможность дальнейшей перепродажи лицензии (то есть права показа третьими лицами)

для неисключительных лицензий определяется срок в течение которого может быть показан фильм или программа, количество показов и аудитория показа. Аудитория может определяться либо территорией, на которую происходит вещание, либо средой, в которой происходит распространение контента. Например, это может быть показ в интернете.

Для самостоятельно произведенного контента также определяются сроки показа и количество показов.

Сам по себе показ фильма может приносить доход только кинотеатру, телеканалу или интернет каналу. Доход приносит реклама или перепродажа программных прав. При этом показы интересного контента косвенно влияют на увеличение рекламных доходов.

Первоначальная стоимость программного права определяется стоимостью лицензии в случае покупки, к стоимости лицензии может добавляться также дополнительно перевод, озвучка.

Для собственного производства это могут быть различные затраты на производство, сценарии, реквизит, зарплата актеров, пилотные выпуски.

Основной вопрос, который возникает у начинающих вести учет программных прав, это – что лучше использовать для отражения программного права: Нематериальный актив или Расходы будущих периодов.

Из всего, что мы уже знаем об учете программных прав, можно сказать, что они подходят под определение нематериального актива:

Нематериальные активы – это объекты, которые:

1. Не имеют материально-вещественной структуры

2. Могут быть использованы в течение длительного срока (свыше 12 месяцев)

3. Имеют стоимостную оценку

4. Способны приносить организации экономические выгоды(доход) в будущем

Длительность использования может определяться сроком лицензии и быть меньше 12 месяцев. Такие НМА просто не попадут в статью баланса «Внеоборотные активы».

Но хороший фильм собственного производства может быть показан повторно и через несколько лет, вне зависимости от срока его использования, определенного при создании.

Но если следовать букве нашего законодательства, то фильмы и телепрограммы собственного производства, а также фильмы, права на которые полностью выкуплены, нужно учитывать как НМА, а лицензии на показ фильмов и программ, купленные на какой-то срок, как РБП.

Как отражать учет программных прав 1С

В программе «1С:Бухгалтерия» можно для учета программных прав использовать только справочник НМА и 04,05 счета, снабдив их соответствующими субсчетами.

И НМА и РБП со сроком действия свыше 12 месяцев должны отражаться в балансе по одной статье с разделением на исключительные или не исключительные права.

Разделить в учете, например, для начисления амортизации по налоговому учету НМА с исключительными и не исключительными правами можно при помощи создания отдельных субсчетов на 05 и 04 счете.

Если компания ведет параллельный учет по МСФО, то для сближения учетов лучше представлять программные права как НМА, так как в учете МСФО нет разделения на исключительные и не исключительные лицензии для НМА и РБП.

Автоматизация учета программных прав потребует дополнительных затрат, проще и дешевле все усилия сосредоточить на одном варианте учета.

Амортизация по бухгалтерскому учету и по учету МСФО начисляется от суммарной первоначальной стоимости программного права, куда входят все прямые затраты на производство и приобретение.

Линейный способ, как правило, не используется, а применяется «способ списания стоимости пропорционально объему продукции (работ)», его еще называют «попоказный».

Программные права амортизируются в соответствии с их вкладом в доход предприятия, т.е. в момент показа программы или в момент переуступки права. По программам, предназначенным для неоднократного показа, стоимость делится на плановое количество показов. При этом известно, что первый показ всегда приносит наибольший доход, чем последующие, значит, на первый показ должна списываться наибольшая часть стоимости, а на следующие уже меньше.

Для того, чтобы реализовать такой способ начисления амортизации, нужно хранить информацию о плановых показах и периодически синхронизировать информацию о фактических показах того или иного контента.

Если компания ведет параллельный учет по МСФО и РСБУ, то реализовать попоказный метод учета можно в одной ветке учета, а в другую просто передавать результаты, причем не важно из РСБУ в МСФО или наоборот.

Для отражения амортизации программного права по налоговому учету попоказный метод амортизации использовать нельзя. В налоговом учете можно амортизировать программные права:

1. При помощи амортизационных категорий, как и все прочие НМА:

(Остаточная стоимость на начало периода) * (Коэффициент амортизации соответствующей категории)/100

Амортизационная категория определяется на основании сроков действия лицензий программных прав.

2. Или по формуле от первоначальной стоимости, как для всех прочих РБП:

(Первоначальная стоимость) / (Срок полезного использования с учетом неполных месяцев)

Срок полезного использования также определяется сроком лицензии программного права.

Для списания в налоговом учете программных прав по варианту РБП, можно также использовать попоказный метод, но методически правильней списывать расходы по мере поступления доходов. А так как прямой зависимости между показом фильма и полученным от этого показа доходом от рекламы нет, то можно считать, что показ фильма приносил доход в течение всего срока действия лицензии.

Если в течение года компания не планирует использовать все имеющиеся по лицензионному соглашению на этот период показы, то часть стоимости таких показов переносится на счета резервов. Такой резерв называется резервом под непоказ.

В случае показа зарезервированного ранее, восстановление резерва не производится, амортизация начисляется с нулевой стоимостью.

Резервы списываются при списании программного права.

Пример автоматизации учета программных прав на основе «1С:Управление холдингом»

Компания имеет опыт автоматизации учета программных прав на основе «1С:Управления холдингом». Для автоматизации учета программных прав используются типовые документы Поступление НМА, Принятие к учету НМА, Передача НМА.

Но есть много моментов, которые пришлось дорабатывать.

Основой учета программных прав является справочник «Договоры контрагентов». В нем специально добавлена табличная часть, в которой консолидируется вся необходимая для учета программных прав информация.

На основе этой информации строится вся цепочка учета программных прав в бухгалтерии, а также эта информация синхронизируется с программами, формирующими сетку вещания.

Для хранения плановых данных о показах программных прав доработан справочник НМА.

А также введены дополнительные справочники для хранения информации о распределении амортизации по показам.

Фактические показы загружаются из Excel, и хранятся в отдельном регистре.

Амортизация по показам рассчитывается в контуре учета МСФО, в бухгалтерский учет она просто транслируется, а в налоговом рассчитывается отдельно.

Учтена также особенность передачи НМА, когда фильм передается на несколько показов и при этом не списывается в учете у передающей организации.

Списание программных прав происходит автоматически с учетом списания начисленных резервов.

Источник