Роберта кийосаки а точнее его концепцию о полезных и вредных расходах

Наши активы и пассивы являются отражением нашего финансового состояния. Поэтому важно разобраться в таких понятиях, как актив и пассив, в чём нам и помогут схемы Роберта Кийосаки. В сознании среднестатистического человека: бизнес – это магазин, завод, мастерская, строительная бригада, турфирма, ларёк с шаурмой. Кийосаки в своей книге раскрывает это понятие с иной стороны, предлагает задуматься о различных формах собственного бизнеса.

Активы и пассивы – схемы Роберта Кийосаки

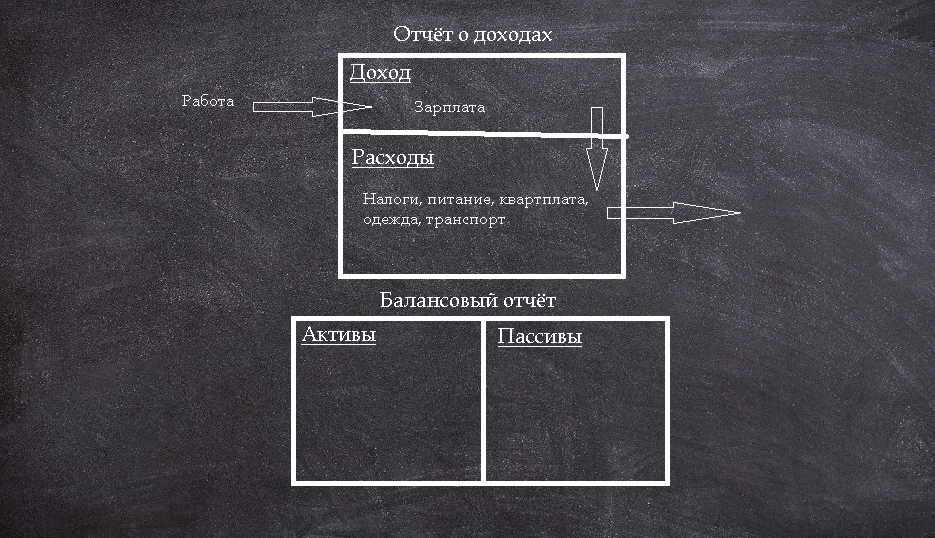

Финансовый отчёт бедного человека

В предыдущей статье мы говорили о финансовой грамотности. О том, что население не учат как распоряжаться деньгами. Нас учат только навыкам, которые сделают нас хорошими работниками. В таком случае жизнь определяется величиной заработной платы. А это значит:

- Вы работаете на развитие чужой компании

- Вы скорее всего платите кредиты и ипотеку. Это является пассивом, увеличивающим ежемесячные платежи

- Вы работаете на государство

Отчисления с заработной платы работника в России:

- НДФЛ 13%(налог на доходы физических лиц)

- ПФ 22%(пенсионный фонд)

- ФСС 2,9%(фонд социального страхования)

- ФОМС 5,1%(фонд обязательного медицинского страхования)

- По закону НДФЛ платит работник, остальные 3 налога платит работодатель. В реальности, конечно, всё платит работник. Потому что работодатель эти 30% не доплачивает работнику в виде зарплаты. НДФЛ, кстати, можно вернуть частично, об этом читайте в налоговом кодексе статья 218 .

На рисунке видно, что бедному человеку хватает денег только от зарплаты до зарплаты. Он может позволить себе только покрывать свои минимальные расходы. Такой подход к жизни очень рискован. Ввиду того что у человека колонка «Активы» пуста, он получает деньги только пока работает. В случае непредвиденных ситуаций человек остается без средств к существованию. У каждого могут случиться проблемы со здоровьем, сокращение на работе, выселение из съемного жилья. В таком случае человек без сбережений залезет в долги и кредиты, что усугубит его ситуацию. Кто испытывал такое на себе, вряд ли захочет повторить подобное вновь.

Для того, чтобы предотвратить это, необходимо:

- Для начала Кийосаки советует освободиться от долгов. Продайте ту часть своего ценного имущества, без которой Вы можете обойтись. Это могут быть украшения, брендовая одежда, бытовые приборы, автомобиль

- Пересмотреть свои расходы и исключить все лишнее (как вести учет доходов и расходов мы рассказываем тут)

- Начать откладывать деньги на будущие инвестиции

- Сменить работу на более высокооплачиваемую, перепрофилироваться или заняться собственным бизнесом.

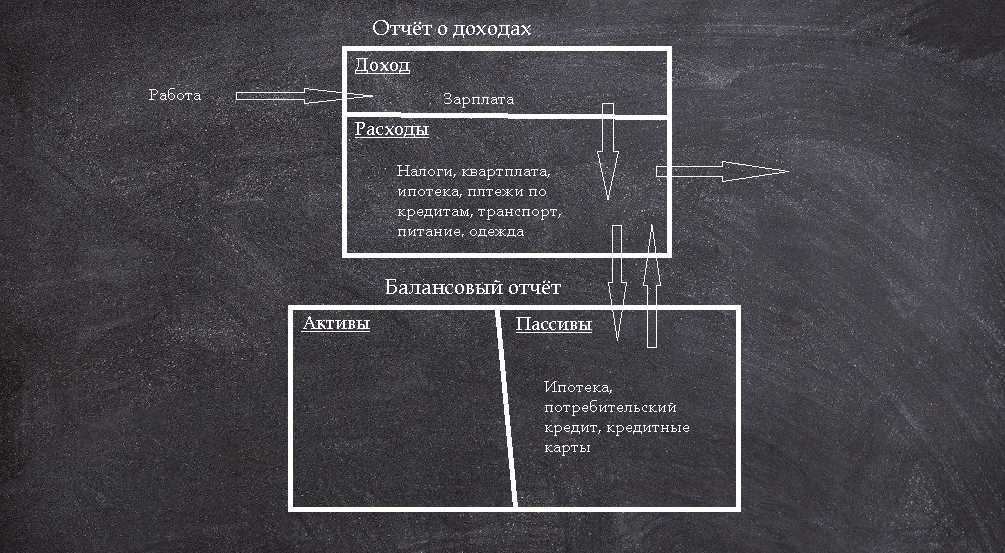

Финансовый отчёт человека из среднего класса

На этом рисунке отображена более стандартная ситуация. Средний класс зарабатывает больше, поэтому и расходы его шире. Почему эти люди испытывают финансовые трудности? Потому что основным источником доходов, как и у бедных, является зарплата, а колонка «Активы» по прежнему пуста. При увеличении зарплаты соответственно растут и налоги. С ростом доходов растут и расходы.

Проблема в том, что эти расходы не связаны с активами. Как только человек начинает зарабатывать больше, он начинает думать «пора жилплощадь расширить», «новый ремонт», «новая бытовая техника», «автомобиль другой марки» и так далее. Но это всё является пассивами, и деньги утекают сквозь пальцы.

У среднего класса ситуация сложнее чем у бедных. Зарабатывая больше, люди думают, что так будет всегда и даже лучше. Они начинают «улучшать» качество своей жизни пассивами. Это бег по кругу.

Когда я слышу, что заниматься бизнесом – это большие риски, меня одолевает недоумение. Серьезно ли считать, что бизнес – это большие риски, а ипотеку, автокредиты и кредитные карты считать нормой?

Я считаю, что такой подход к жизни очень рискован. Потому что нет активов, но есть дорогие пассивы, требующие обслуживания, и кредиты. Случится момент, когда Вы не получите зарплату, кредиторы возьмут своё.

Надежда на стабильную зарплату, соцподдержку, пенсию, бесплатную медицину и образование – всего лишь надежда. Ничто не гарантирует получение всех этих благ. Поэтому так важно быть финансово грамотным человеком. Уметь инвестировать в активы, чтобы получать дополнительный доход не из зарплатного фонда. А также иметь подушку безопасности хотя бы на несколько месяцев жизни.

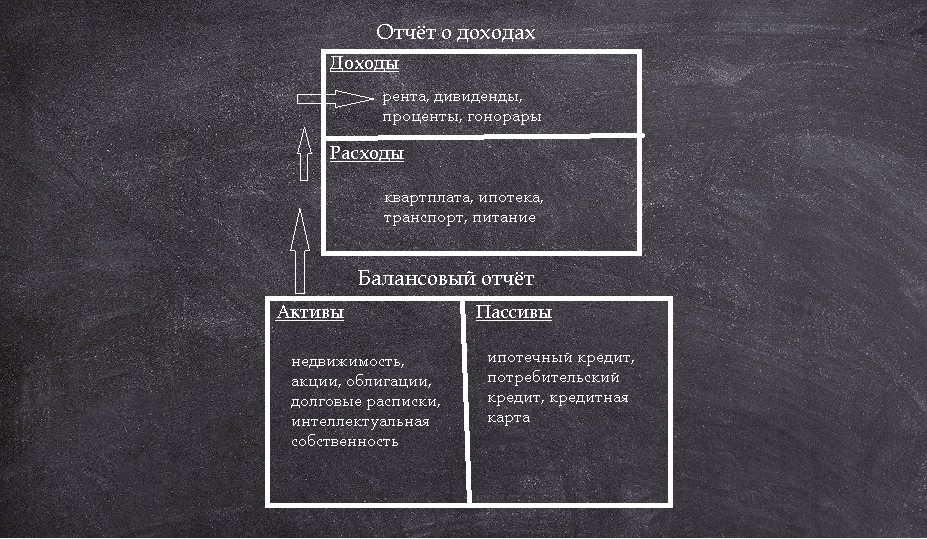

Финансовый отчёт богатого человека

Главный совет Роберт Кийосаки: «Сохраните Ваш актив». Почему богатые становятся богаче? Потому что богатые инвестируют в активы. Соответственно их доходы растут. Со временем их доходов становится больше, чем расходов. Богатые следят за своими расходами, независимо от финансового положения. Этот рисунок – образец денежного течения актива по Роберту Кийосаки. Здесь показана идеальная модель, но поначалу её вполне можно совмещать с работой, необязательно начинать свой путь с увольнения.

Роберт Кийосаки говорит, что прежде чем начать свой бизнес, нужно получить финансовое образование. Заниматься бизнесом, по мнению Кийосаки, это инвестирование, то есть создание и сохранение активов, которые будут приносить Вам доход. Если Вы вкладываете деньги в активы, то деньги начинают работать на Вас. То есть, бизнес это не обязательно ИП и ларёк с шаурмой. Это грамотное управление деньгами, активами и пассивами.

«Актив – это то, что приносит деньги в мой карман. Пассив – это то, что вынимает деньги из моего кармана»

Роберт Кийосаки, «Богатый папа, бедный папа»

Давайте рассмотрим виды активов по Кийосаки:

- Бизнес, который не требует моего присутствия. Он принадлежит мне, но управляется другими людьми. Если я вынужден там работать, это уже не бизнес. Он становится моей работой.

- Акции

- Облигации

- Взаимные фонды

- Инвестиции в недвижимость, приносящие доход

- Долговые расписки и векселя

- Гонорары за интеллектуальную собственность (музыку, сценарии, патенты)

- Любая другая собственность, которая имеет ценность, приносит доход или растёт в цене и легко продаётся

Однако Кийосаки судит об активах с точки зрения американской действительности. Я позволю себе порассуждать о видах активов в России, исходя из своих наблюдений и жизненного опыта.

Конечно, я – не профессиональный финансист. У меня есть высшее экономическое образование, но по профессии я не работал. Однако мне интересен мир инвестиций, бухучёта и грамотного распределения бюджета.

Прошу расценивать это не как руководство к действию, а как пищу для размышлений о финансовой стороне своей жизни.

- Недвижимость, которая сдается в аренду. В России это очень популярный вид пассивного дохода. Это могут быть частные дома, земельные участки. Однако обычно выбор делается в сторону квартиры или коммерческого помещения.

- Инвестиции в недвижимость на стадии строительства. Например, долевое строительство. Квартира на стадии фундамента или вообще проекта стоит дешевле, чем после постройки. После постройки можно сдавать или продать недвижимость.

- Строительство недвижимости и дальнейшая продажа. Способов приобретения такого актива 2: строиться самостоятельно или нанимать рабочих. Конечно, первый вариант более выгодный. Но для этого нужно обладать кое-какими навыками в строительстве и временем. При строительстве загородного дома нужно учесть месторасположение и спрос, чтобы в дальнейшем была возможность выгодной реализации.

- Инвестирование с перспективой будущего возрастания цен на недвижимость. Например, Вы знаете, что через 3-5 лет планируется в данной местности открытие метро. Или у данного котеджного поселка есть динамика расширения и развития инфраструктуры. Это всё верные признаки увеличения стоимости недвижимости в будущем.

- Земля в аренду с дальнейшей переуступкой. Например, Вы берете земельный участок в аренду у государства и потом переуступаете права аренды третьему лицу. В таком случае также стоит оценивать выгоду месторасположения и предвидеть спрос.

- Банковские депозиты имеют место быть. Однако на данный момент я вижу рентабильность вкладов только в кооперативных банках. Обычно предложенный ими процент доходности хотя бы превышает процент инфляции.

- Интеллектуальные труды. Думаю, помимо издания книги, сюда же можно отнести создание сайта или канала на YouTube, например. В современном мире набирает обороты прибыль с рекламы.

- Любое имущество, которое приносит доход от сдачи в аренду. Например, автомобиль под сдачу в такси или грузоперевозки.

- Создание своего бизнеса или инвестиции в чужое дело. Этот вид актива, конечно, требует больше Вашего участия, если Вы хотите увеличивать доходность.

- Знания и профессиональные навыки так же являются активами, если они помогают Вам в финансовом развитии. Например, можно пройти курсы по инвестированию в акции и облигации, вложиться и получать доход. Или пройти обучение в области «торгов по банкротству» и использовать свои знания на рынке недвижимости. В таком случае даже Ваши знания будут активом, который принесёт свои плоды.

Создание собственного бизнеса обеспечивает Вам финансовую безопасность. Но для этого нужно делать упор не на колонку доходов, а на колонку активов, которые и будут фундаментом Вашего бюджета.

Активы Роберта Кийосаки

В одном из своих интервью журналу Forbes, Кийосаки рассказал, что его главные колонки активов – интеллектуальная собственность (семинары Rich Dad, книги, игры) и аренда недвижимости. Информации о полном комплекте активов нет, однако известно, что помимо прочего финансовый гуру активно инвестирует в нефтяную отрасль, драгоценные металлы и монеты, солнечные батареи и финансовые рынки.

Вам также могут быть интересны другие статьи по книгам Роберта Кийосаки:

- Мысли человека формируют его жизнь

- Богатые не работают за деньги

- Зачем нужна финансовая грамотность

- Путь сам по себе — цель

- Квадрант денежного потока

- Финансовая свобода, что это?

Автор: Никита Кузнецов

Источник

Что такое активы и пассивы, популярно рассказывает Роберт Кийосаки. Но в своих книгах он объясняет эти термины неверно. К сожалению, эту ошибку повторяют его многочисленные последователи. В том числе и Сергей Круз, который рассказывает на страницах этого сайта о правильном составлении личного финансового плана. В своей статье я покажу, в чём состоит ошибка, и почему она мешает верно оценить финансовое состояние человека.

Киойсаки определяет актив как нечто, кладущее деньги в карман. Пассивом он считает нечто, забирающее деньги из кармана. В качестве примера он всегда приводит дом, в котором человек живёт, и обзывает его пассивом. Сергей Круз по аналогии считает пассивом автомобиль, если его владелец просто ездит на нём по своим делам.

Приверженцы такой точки зрения считают активом лишь ту недвижимость, которая сдаётся внаём. Они полагают, что личный автомобиль только тогда может быть назван активом, когда его владелец зарабатывает на нём деньги, сдавая его в аренду или работая водителем такси. Имеет ли такая точка зрения практическое применение? Нет, потому что вносит неопределённость.

Допустим, владелец машины подрабатывает таксистом лишь по воскресеньям. Можно ли считать, что автомобиль на одну седьмую является активом, а в ночь на понедельник превращается обратно в тыкву пассив?

Моя мама сдаёт внаём одну комнату в свое квартире. Арендная плата перекрывает стоимость коммунальных услуг летом, а зимой (из-за отопления) не перекрывает. Означает ли это, что “активность” или “пассивность” квартиры – явление сезонное? А что если зима тёплая?

Этими примерами я показываю вам, что деление на активы и пассивы “по-кийосаковски” не имеет практического применения. Информация о том, что предмет является активом (пассивом), никак не используется. Пользу приносят лишь сведения о том, сколько он приносит (отнимает) в месяц или в год. К этим цифрам мы ещё вернёмся.

К активам относится всякое имущество или право, которое вы создали, приобрели или получили. Это – ценность, которую можно обменять на другую ценность (например, продать). Согласно такому определению, к активам, например, относится:

- недвижимое имущество, в т.ч. земля;

- движимое имущество (транспорт, инструмент, произведения искусства, коллекции монет и т.д.);

- имущественные права, в т.ч. на недвижимость, на ценные бумаги;

- банковские счета в рублях и валюте;

- драгоценные металлы и камни, в т.ч. обезличенные металлические счета;

- брокерские и инвестиционные счета;

- выданные кредиты.

К пассивам относится всякое обязательство, которое возникло у вас либо перешло к вам в результате каких-то событий. Это – имущество (право) других лиц. Согласно такому определению, к пассивам можно отнести все виды долгов и кредитов. Например, долг соседу или взятый у банка кредит.

Особым видом пассива является собственный капитал. Собственный капитал человек должен, но должен самому себе. Эта сумма как раз является показателем финансового состояния человека. В англоязычной среде ему соответствует слово fortune. Как посчитать благосостояние человека? Весьма просто. Наверняка вы уже догадались.

Личные финансы всегда находятся в равновесии. Колонка активов в сумме всегда равна колонке пассивов. Другими словами, всё, что вы имеете, вы должны: либо себе, либо другим, либо в пропорции.

Всё в порядке, всё в балансе

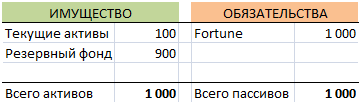

Представьте, что вы находитесь нигде. У вас в руке кошелёк, в котором 1000 рублей. У вас нет долгов. Вся эта тысяча – ваша. Как выглядит ваш балансовый отчёт?

Вы идёте дальше, в никуда, и видите банк. Вежливый клерк предлагает вам депозит под N% годовых (N > 0). Вы полагаете, что в ближайшее время деньги вам вряд ли понадобятся, и откладываете 900 рублей “на потом”. 100 рублей оставляете на всякий случай. Ваш баланс изменился, но равновесие осталось:

Спустя 2 часа вы где-то нашли ещё полтинник. Результат:

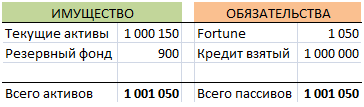

Дальше вам встретился некто, предложивший деньги в долг. Вы, не долго думая, согласились и прокредитовались на миллион в крупных купюрах. На балансе появился новый вид пассивов:

Как видно из этого примера, сколько ни бери в долг, стоишь ты всё равно 1050 рублей.

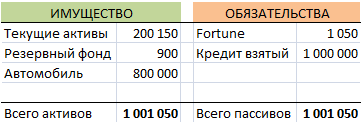

Невдалеке вы видите автомагазин. Заходите туда, открыв дверь ногой. Покупаете новый авто за 800 тысяч, платите наличными. Поздравляю! Вы приобрели новый вид активов:

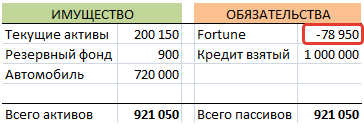

Известно, что когда машина выезжает за ворота автосалона, она мгновенно теряет в стоимости как минимум 10%. Будем честны с собой и подправим балансовый отчёт, уменьшим стоимость актива “Автомобиль” на 80 тысяч рублей. Из-за убытка собственный капитал станет отрицательным:

Человек с отрицательным собственным капиталом называется банкрот.

Показательное вычисление

Сам по себе собственный капитал не является показателем богатства или бедности. Он лишь отражает мгновенное (текущее) финансовое состояние. Ведь если вы зарабатываете 8 миллионов в день и мало тратите, то минус 80 тысяч вряд ли повлияют на ваше финансовое положение. Для оценки финансового положения человека нужно прочитать отчёт о его доходах и расходах.

Как выглядит балансовый отчёт? Лично я использую его в виде таблицы. Возьмите этот шаблон и заполните его для своей конкретной ситуации. В комментариях к этой статье ответьте, пожалуйста, на пару вопросов:

- Резервный фонд больше, чем сумма ваших расходов за 3 месяца?

- Есть ли у вас инвестиционный фонд – гарантия обеспеченной старости?

- Какую долю составляют “иные активы”?

- Каков Fortune по сравнению с вашим годовым доходом?

- Какова доля (в %%) всех ваших обязательств по сравнению с годовым доходом?

Какие ответы являются правильными, напишу в следующей статье.

Источник

Роберт Кийосаки — это бизнесмен, инвестор, педагог и, конечно же, всемирно известный автор книг по управлению личными финансами. Пишет Кийосаки много: из-под его пера вышло более 26 книг, в том числе бестселлер «Богатый папа, бедный папа». Эта и другие его книги переведены на 51 язык и продаются в 109 странах мира, общий объём продаж — более 27 миллионов экземпляров.

Как сделать так, чтобы в кармане всегда были деньги?

В этой статье мы выделили главное правило богатства, что красной нитью проходит практически через все книги Роберта. Это правило настолько простое, насколько эффективное. Не у всех нас есть время на чтение книг, поэтому СиЗОЖ подготовил для вас, уважемые друзья, краткий обзор главного правила обращения с деньгами от Роберта Кийосаки. Никакой воды, только конкретные факты, рекомендации и наглядные примеры. Итак, вы готовы стать богатым?

«Помните о разнице между активами и пассивами, и покупайте активы!»

✅ Активы — это то, что приносит доход.

? Пассивы — это то, что приносит расходы.

«И это всё???» — спросите вы. Да, это и есть главное правило богатства. Это то, над чем большинство людей даже не задумываются. Всё идёт по привычному сценарию:

1) Бедные люди в основном приобретают пассивы, сосущие из них деньги. Именно поэтому бедняки редко становятся богатыми.

2) И наоборот, богатые люди в первую очередь покупают активы, и лишь небольшую часть своих средств тратят на пассивы.

Другими словами, была, есть и будет такая тенденция: бедные беднеют, а богатые богатеют. Причина в том, что люди по разному распоряжаются своими средствами. Покупайте активы, друзья, и будете богаты. А теперь давайте на конкретных примерах разберём, что же это такое — активы и пассивы.

Активы — это то, что приносит доход

И поступление денег от активов должно быть постоянным. Начавшись с тоненького ручейка, при следовании этой стратегии вы рано или поздно получите бурный поток денежных средств. Главное — активов должно быть больше, чем пассивов.

Активами могут быть инвестиции, вложения, пассивный доход, короче, всё то, что помогает вам зарабатывать деньги.

❓ Является ли дом активом? Если вы сдаёте его и получаете постоянный доход, то да. Если же из-за него вы получаете регулярные траты типа оплаты ипотеки, коммунальных услуг, ремонта и прочего, но ничего на этом доме не зарабатываете, то такой дом можно назвать пассивом.

«Как же так? — спросит любопытный читатель, — ведь мой дом можно всегда продать, к тому же недвижимость постоянно растёт в цене!» В этом есть своя правда. Если покупать недвижимость с целью дальнейшей перепродажи, то такой дом будет является активом. Однако смотрите, как интересно получается: до тех пор, пока дом не продан, он не является активом, поскольку не приносит вам дохода. А когда дом продан, то это уже не ваш актив, так как он больше вам не принадлежит и, соответственно, дохода приносить не может. Таким образом, дом может быть активом, если он приносит регулярный доход от сдачи его в аренду, и с натяжкой дом можно считать активом, если он построен / куплен для перепродажи. Иначе — это пассив.

❓ Является ли машина активом? Да, если она помогает вам зарабатывать деньги (прибыли от неё должно быть больше, чем убытков). Если же это просто понты, к тому же купленные не по средствам (в кредит), то такое приобретение является пассивом. Оно будет постоянно жрать ваши деньги, мешая вложить их во что-то действительно полезное и приносящее прибыль.

Подобным образом дело обстоит и со всем остальным, в том числе с бытовой техникой. Если вы пока не можете позволить себе какие-то вещи (например, огромный телевизор, мощный компьютер, айфон последней версии и так далее), то ни в коем случае не берите их в кредит. Лучше возьмите что-то попроще, но избавьте себя от этой кабалы. Либо купите активы, получите с них доход и приобретите понравившиеся вам вещи уже без всяких кредитов.

Друзья, приток денег должен быть больше, чем их отток. Активов должно быть больше, чем пассивов. Если у вас обратное соотношение, то нужно срочно что-то менять.

Пассивы — это то, что приносит расходы

Фактически, пассивы — это противоположность активов. Это всё то, что вытягивает деньги.

Если взять ту же бытовую технику, то она чаще всего является пассивом (конечно, есть исключения, когда эта техника помогает вам зарабатывать, тогда это актив). Почему пассив? Смотрите сами! Во-первых, вы купили эту вещь, тем самым уже потратив средства. Во-вторых, вы навряд ли сможете продать эту вещь с выгодной для себя, так как бытовая техника, как правило, стремительно дешевеет из-за бурного научно-технического прогресса.

Долги, кредиты (в том числе кредитные карты) — это пассивы. Конечно, бывают исключения (например, вы взяли денег в долг на открытие своего бизнеса, и в дальнейшем эти траты многократно окупятся). Так или иначе, сейчас мы говорим о наиболее распространённых случаях, в которых долги и кредиты являются самыми что ни на есть пассивами. Если вам часто приходится занимать деньги в долг, брать и выплачивать кредиты, то это значит, что вы живёте не по средствам. И чем глубже долговая яма, тем сложнее из неё выбраться.

Что же можно сделать с пассивами? Главное — постараться сократить количество пассивов. Денежный приток от активов должен быть больше, чем отток от пассивов. Звучит вроде бы просто, но зачастую мы просто забываем о нужном соотношении, и по привычке окружаем себя регулярными пассивными расходами.

ЗАКЛЮЧЕНИЕ

Главное правило богатства от Роберта Кийосаки заключается в следующем.

Активы — это то, что приносит деньги.

Пассивы — это то, что забирает деньги.

Следует покупать больше активов, чем пассивов.

Вот и всё! Применяйте это простое правило по управлению своими финансами на практике, и ваше финансовое положение значительно улучшится.

Источник