Роберт кийосаки полезные и вредные расходы

Что такое активы и пассивы, популярно рассказывает Роберт Кийосаки. Но в своих книгах он объясняет эти термины неверно. К сожалению, эту ошибку повторяют его многочисленные последователи. В том числе и Сергей Круз, который рассказывает на страницах этого сайта о правильном составлении личного финансового плана. В своей статье я покажу, в чём состоит ошибка, и почему она мешает верно оценить финансовое состояние человека.

Киойсаки определяет актив как нечто, кладущее деньги в карман. Пассивом он считает нечто, забирающее деньги из кармана. В качестве примера он всегда приводит дом, в котором человек живёт, и обзывает его пассивом. Сергей Круз по аналогии считает пассивом автомобиль, если его владелец просто ездит на нём по своим делам.

Приверженцы такой точки зрения считают активом лишь ту недвижимость, которая сдаётся внаём. Они полагают, что личный автомобиль только тогда может быть назван активом, когда его владелец зарабатывает на нём деньги, сдавая его в аренду или работая водителем такси. Имеет ли такая точка зрения практическое применение? Нет, потому что вносит неопределённость.

Допустим, владелец машины подрабатывает таксистом лишь по воскресеньям. Можно ли считать, что автомобиль на одну седьмую является активом, а в ночь на понедельник превращается обратно в тыкву пассив?

Моя мама сдаёт внаём одну комнату в свое квартире. Арендная плата перекрывает стоимость коммунальных услуг летом, а зимой (из-за отопления) не перекрывает. Означает ли это, что “активность” или “пассивность” квартиры – явление сезонное? А что если зима тёплая?

Этими примерами я показываю вам, что деление на активы и пассивы “по-кийосаковски” не имеет практического применения. Информация о том, что предмет является активом (пассивом), никак не используется. Пользу приносят лишь сведения о том, сколько он приносит (отнимает) в месяц или в год. К этим цифрам мы ещё вернёмся.

К активам относится всякое имущество или право, которое вы создали, приобрели или получили. Это – ценность, которую можно обменять на другую ценность (например, продать). Согласно такому определению, к активам, например, относится:

- недвижимое имущество, в т.ч. земля;

- движимое имущество (транспорт, инструмент, произведения искусства, коллекции монет и т.д.);

- имущественные права, в т.ч. на недвижимость, на ценные бумаги;

- банковские счета в рублях и валюте;

- драгоценные металлы и камни, в т.ч. обезличенные металлические счета;

- брокерские и инвестиционные счета;

- выданные кредиты.

К пассивам относится всякое обязательство, которое возникло у вас либо перешло к вам в результате каких-то событий. Это – имущество (право) других лиц. Согласно такому определению, к пассивам можно отнести все виды долгов и кредитов. Например, долг соседу или взятый у банка кредит.

Особым видом пассива является собственный капитал. Собственный капитал человек должен, но должен самому себе. Эта сумма как раз является показателем финансового состояния человека. В англоязычной среде ему соответствует слово fortune. Как посчитать благосостояние человека? Весьма просто. Наверняка вы уже догадались.

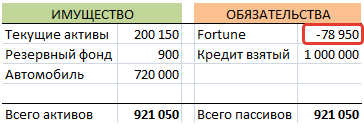

Личные финансы всегда находятся в равновесии. Колонка активов в сумме всегда равна колонке пассивов. Другими словами, всё, что вы имеете, вы должны: либо себе, либо другим, либо в пропорции.

Всё в порядке, всё в балансе

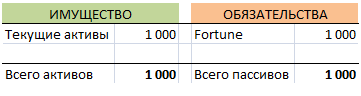

Представьте, что вы находитесь нигде. У вас в руке кошелёк, в котором 1000 рублей. У вас нет долгов. Вся эта тысяча – ваша. Как выглядит ваш балансовый отчёт?

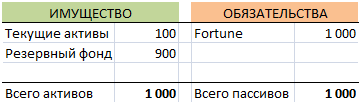

Вы идёте дальше, в никуда, и видите банк. Вежливый клерк предлагает вам депозит под N% годовых (N > 0). Вы полагаете, что в ближайшее время деньги вам вряд ли понадобятся, и откладываете 900 рублей “на потом”. 100 рублей оставляете на всякий случай. Ваш баланс изменился, но равновесие осталось:

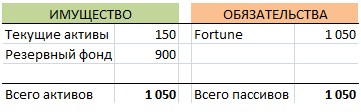

Спустя 2 часа вы где-то нашли ещё полтинник. Результат:

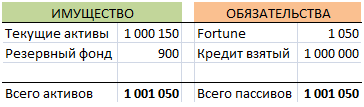

Дальше вам встретился некто, предложивший деньги в долг. Вы, не долго думая, согласились и прокредитовались на миллион в крупных купюрах. На балансе появился новый вид пассивов:

Как видно из этого примера, сколько ни бери в долг, стоишь ты всё равно 1050 рублей.

Невдалеке вы видите автомагазин. Заходите туда, открыв дверь ногой. Покупаете новый авто за 800 тысяч, платите наличными. Поздравляю! Вы приобрели новый вид активов:

Известно, что когда машина выезжает за ворота автосалона, она мгновенно теряет в стоимости как минимум 10%. Будем честны с собой и подправим балансовый отчёт, уменьшим стоимость актива “Автомобиль” на 80 тысяч рублей. Из-за убытка собственный капитал станет отрицательным:

Человек с отрицательным собственным капиталом называется банкрот.

Показательное вычисление

Сам по себе собственный капитал не является показателем богатства или бедности. Он лишь отражает мгновенное (текущее) финансовое состояние. Ведь если вы зарабатываете 8 миллионов в день и мало тратите, то минус 80 тысяч вряд ли повлияют на ваше финансовое положение. Для оценки финансового положения человека нужно прочитать отчёт о его доходах и расходах.

Как выглядит балансовый отчёт? Лично я использую его в виде таблицы. Возьмите этот шаблон и заполните его для своей конкретной ситуации. В комментариях к этой статье ответьте, пожалуйста, на пару вопросов:

- Резервный фонд больше, чем сумма ваших расходов за 3 месяца?

- Есть ли у вас инвестиционный фонд – гарантия обеспеченной старости?

- Какую долю составляют “иные активы”?

- Каков Fortune по сравнению с вашим годовым доходом?

- Какова доля (в %%) всех ваших обязательств по сравнению с годовым доходом?

Какие ответы являются правильными, напишу в следующей статье.

Источник

Роберт Кийосаки — это бизнесмен, инвестор, педагог и, конечно же, всемирно известный автор книг по управлению личными финансами. Пишет Кийосаки много: из-под его пера вышло более 26 книг, в том числе бестселлер «Богатый папа, бедный папа». Эта и другие его книги переведены на 51 язык и продаются в 109 странах мира, общий объём продаж — более 27 миллионов экземпляров.

Как сделать так, чтобы в кармане всегда были деньги?

В этой статье мы выделили главное правило богатства, что красной нитью проходит практически через все книги Роберта. Это правило настолько простое, насколько эффективное. Не у всех нас есть время на чтение книг, поэтому СиЗОЖ подготовил для вас, уважемые друзья, краткий обзор главного правила обращения с деньгами от Роберта Кийосаки. Никакой воды, только конкретные факты, рекомендации и наглядные примеры. Итак, вы готовы стать богатым?

«Помните о разнице между активами и пассивами, и покупайте активы!»

✅ Активы — это то, что приносит доход.

? Пассивы — это то, что приносит расходы.

«И это всё???» — спросите вы. Да, это и есть главное правило богатства. Это то, над чем большинство людей даже не задумываются. Всё идёт по привычному сценарию:

1) Бедные люди в основном приобретают пассивы, сосущие из них деньги. Именно поэтому бедняки редко становятся богатыми.

2) И наоборот, богатые люди в первую очередь покупают активы, и лишь небольшую часть своих средств тратят на пассивы.

Другими словами, была, есть и будет такая тенденция: бедные беднеют, а богатые богатеют. Причина в том, что люди по разному распоряжаются своими средствами. Покупайте активы, друзья, и будете богаты. А теперь давайте на конкретных примерах разберём, что же это такое — активы и пассивы.

Активы — это то, что приносит доход

И поступление денег от активов должно быть постоянным. Начавшись с тоненького ручейка, при следовании этой стратегии вы рано или поздно получите бурный поток денежных средств. Главное — активов должно быть больше, чем пассивов.

Активами могут быть инвестиции, вложения, пассивный доход, короче, всё то, что помогает вам зарабатывать деньги.

❓ Является ли дом активом? Если вы сдаёте его и получаете постоянный доход, то да. Если же из-за него вы получаете регулярные траты типа оплаты ипотеки, коммунальных услуг, ремонта и прочего, но ничего на этом доме не зарабатываете, то такой дом можно назвать пассивом.

«Как же так? — спросит любопытный читатель, — ведь мой дом можно всегда продать, к тому же недвижимость постоянно растёт в цене!» В этом есть своя правда. Если покупать недвижимость с целью дальнейшей перепродажи, то такой дом будет является активом. Однако смотрите, как интересно получается: до тех пор, пока дом не продан, он не является активом, поскольку не приносит вам дохода. А когда дом продан, то это уже не ваш актив, так как он больше вам не принадлежит и, соответственно, дохода приносить не может. Таким образом, дом может быть активом, если он приносит регулярный доход от сдачи его в аренду, и с натяжкой дом можно считать активом, если он построен / куплен для перепродажи. Иначе — это пассив.

❓ Является ли машина активом? Да, если она помогает вам зарабатывать деньги (прибыли от неё должно быть больше, чем убытков). Если же это просто понты, к тому же купленные не по средствам (в кредит), то такое приобретение является пассивом. Оно будет постоянно жрать ваши деньги, мешая вложить их во что-то действительно полезное и приносящее прибыль.

Подобным образом дело обстоит и со всем остальным, в том числе с бытовой техникой. Если вы пока не можете позволить себе какие-то вещи (например, огромный телевизор, мощный компьютер, айфон последней версии и так далее), то ни в коем случае не берите их в кредит. Лучше возьмите что-то попроще, но избавьте себя от этой кабалы. Либо купите активы, получите с них доход и приобретите понравившиеся вам вещи уже без всяких кредитов.

Друзья, приток денег должен быть больше, чем их отток. Активов должно быть больше, чем пассивов. Если у вас обратное соотношение, то нужно срочно что-то менять.

Пассивы — это то, что приносит расходы

Фактически, пассивы — это противоположность активов. Это всё то, что вытягивает деньги.

Если взять ту же бытовую технику, то она чаще всего является пассивом (конечно, есть исключения, когда эта техника помогает вам зарабатывать, тогда это актив). Почему пассив? Смотрите сами! Во-первых, вы купили эту вещь, тем самым уже потратив средства. Во-вторых, вы навряд ли сможете продать эту вещь с выгодной для себя, так как бытовая техника, как правило, стремительно дешевеет из-за бурного научно-технического прогресса.

Долги, кредиты (в том числе кредитные карты) — это пассивы. Конечно, бывают исключения (например, вы взяли денег в долг на открытие своего бизнеса, и в дальнейшем эти траты многократно окупятся). Так или иначе, сейчас мы говорим о наиболее распространённых случаях, в которых долги и кредиты являются самыми что ни на есть пассивами. Если вам часто приходится занимать деньги в долг, брать и выплачивать кредиты, то это значит, что вы живёте не по средствам. И чем глубже долговая яма, тем сложнее из неё выбраться.

Что же можно сделать с пассивами? Главное — постараться сократить количество пассивов. Денежный приток от активов должен быть больше, чем отток от пассивов. Звучит вроде бы просто, но зачастую мы просто забываем о нужном соотношении, и по привычке окружаем себя регулярными пассивными расходами.

ЗАКЛЮЧЕНИЕ

Главное правило богатства от Роберта Кийосаки заключается в следующем.

Активы — это то, что приносит деньги.

Пассивы — это то, что забирает деньги.

Следует покупать больше активов, чем пассивов.

Вот и всё! Применяйте это простое правило по управлению своими финансами на практике, и ваше финансовое положение значительно улучшится.

Источник

Советы Роберта Кийосаки, о том, как стать богатым, помогут достичь желаемых вершин.

Роберт Кийосаки, американец японского происхождения, выдающийся бизнесмен и писатель, автор множества книг, из которых самая популярная — «Богатый папа, бедный папа», взбудоражил мир идеей о том, что каждый человек при желании может разбогатеть. Причем для этого не нужно получать образование или проводить всю жизнь в упорном труде. Нужно только найти идею, которая будет делать для тебя деньги, а затем заставить деньги работать на себя.

Множество людей, вдохновленные книгами и советами Роберта Кийосаки, мечтают отойти от дел молодыми и богатыми, чтобы жить в свое удовольствие и наслаждаться всеми благами жизни. Но почему же на практике подлинное богатство по-прежнему достается лишь единицам?

Советы Роберта Кийосаки

Как стать богатым согласно Роберту Кийосаки? Вкратце всю систему достижения финансовой грамотности Роберта Кийосаки можно представить в виде нескольких правил.

Правило 1. Страстно желай разбогатеть

Небольшое, слабенькое желание заработать не приведет тебя к успеху. Ты должен всей душой возненавидеть бедность, безденежье, и буквально загореться идеей обрести финансовую свободу. Только эта страсть и внутренний огонь способны привести к богатству.

Правило 2. Будь твердо уверен, что достоен богатства и непременно достигнешь его

Обучение «богатого папы» начинается с понимания того, что мысли материальны. Если для тебя характерны мысли типа «Мне никогда не разбогатеть», «Я не могу позволить себе дорогие вещи», «Надо экономить» и подобные — ты никогда и не разбогатеешь. Чтобы стать богатым, надо начать думать как богатый человек, а именно: «Я могу делать деньги», «Я могу позволить себе все что угодно».

Правило 3. Избавься от страха потери денег

Чтобы разбогатеть – надо постоянно вкладывать деньги, лишь тогда они будут работать на вас. Это риск, и на этом пути неизбежны потери. Большинство людей не могут разбогатеть именно потому, что слишком тяжело переживают потерю денег и боятся этого. Готовы ли вы девять раз подряд потерпеть неудачу и потерять деньги, если на десятый раз выиграете, и выигрыш окупит все ваши потери? Тот, кто смело отвечает «да», имеет шансы на большое богатство.

Правило 4. Сократи расходы

Правила Роберта Кийосаки просты: чтобы что-то получить, нужно что-то вложить. Богатый человек сначала вкладывает деньги в инвестиции, в бизнес и лишь потом покупает предметы роскоши, что-то для себя. Большинство людей поступают с точностью до наоборот: покупают дорогие вещи, чтобы казаться богатыми. Многим это удается, но выглядеть богатым — не значит быть богатым. Если у тебя есть дорогая машина, квартира, загородный дом, но все это куплено в кредит или на последние деньги и у тебя нет свободных средств, которые работали бы на тебя, то ты не богат, а беден.

Важно знать

Эксперт назвал 4 главных способа зарабатывать деньги

Правило 5. Сократи пассивы и наращивай активы

Пассивы — это все то, что требует расходов, не принося никаких прибылей: квартира, дом (если ты в нем живешь, а не сдаете внаем), машина (если ты не зарабатываешь с ее помощью денег) и прочее недвижемое имущество. Активы — это все то, что приносит деньги: бизнес, инвестиции, недвижимость, сдаваемая внаем и прочее. Если у тебя совсем нет активов или их слишком мало — ты не разбогатеешь.

Правило 6. Будь готов уйти с работы по найму и заняться собственным бизнесом

Согласно Роберту Кийосаки капитал можно создать только работая на себя. Только так ты сможешь создать неплохие активы и заработать достаточное количество денег для будущих инвестиций. Ведь настоящее богатство создается лишь инвестированием. Тебя не должно останавливать отсутствие стартового капитала — вспомни, мы живем в информационный век, когда для успешного бизнеса важна прежде всего хорошая идея. Если ты в состоянии придумать, как сделать что-то хорошее и полезное для большого количества людей с минимальными затратами и с максимальной прибылью — у тебя есть все шансы заложить основы успешного бизнеса. Так появляются шансы разбогатеть.

Правило 7. Если денег пока мало, освой искусство инвестирования

Повышай свою финансовую грамотность — Роберт Кийосаки считает это правило одним из самых важных. Изучай все возможные способы вложения денег — в паевые инвестиционные фонды, в акции, банки, недвижимость, драгоценные металлы. Только обязательно просчитывай риски. После повышения финансовой грамотности, начинай понемногу инвестировать. Учись получать из этих инвестиций быструю прибыль (например, покупая и продавая акции). Со временем при условии развития собственного бизнеса, ты сможешь стать достаточно крупным инвестором, чтобы продать свой бизнес, отойти от дел и жить лишь на доходы от инвестиций. Вот тогда и наступит для тебя желанная финансовая свобода.

Правило 8. Ты должен очень любить деньги

Как стать богатым? Роберт Кийосаки считает это правило одним из самых важных. Так что обязательно запомни: ты должен действительно любить деньги. Тебе стоит постоянно думать о них, говорить о них, искать новые способы их приумножения. Это должно быть для тебя интересным, увлекательным занятием. Если тебе не очень интересно все, что связано с финансами, — шансов на настоящее большое богатство у тебя немного.

В одной из своих книг Роберт Кийосаки признается, что когда-то хотел быть летчиком. Но бизнес, сделки с недвижимостью, инвестиции и большие деньги оказались для него более притягательными. А тот, чье настоящее призвание — летать, не откажется от него ни за какие миллиарды.

Советы от Роберта Кийосаки говорят не о том, что деньги должны быть главным желанием в жизни. Деньги дают свободу выбирать то, чем ты хочешь заниматься. Найти свое призвание, не привязываясь к финансовой составляющей вопроса. Поэтому ты должен любить не деньги ради денег, а деньги ради свободы, которую они дают. В самых разных областях деятельности можно встретить людей, готовых заниматься любимым делом даже бесплатно — и кто осмелится назвать их несчастными, даже если они небогаты?

Обрести призвание — уже счастье и богатство, просто у каждого они свои. Чтобы стать по-настоящему богатым, нужно иметь призвание именно к этому, как и к любому другому делу. В книгах по финансовой грамотности Роберта Кийосаки много полезных советов, которые может применить на практике действительно любой человек и, возможно, повысить свое благосостояние. Но разбогатеешь по-настоящему ты лишь в том случае, если капитал поистине станет твоей целью.

Источник

В этой статье мы разберем 5 простых идей Роберта Кийосаки, которые дали миллионам людей во всем мире ключ к финансовой свободе, и рассмотрим конкретные кейсы инвесторов, уже применившие эти советы на практике.

Талантливый бизнесмен и инвестор, педагог и автор… Роберт Кийосаки – это настоящая легенда нашего времени. Его работа «Богатый папа, бедный папа», напечатанная в 1997 году, быстро разошлась по планете и пользуется популярностью по сей день. Автор опубликовал в книге основные правила инвестирования и секреты эффективного бизнеса.

Сегодня его работа издана почти в 100 странах и переведена на 46 языков. Число проданных экземпляров превысило отметку в 26 миллионов, что сделало творение автора настоящим бестселлером, а цитаты Роберта Кийосаки стали правилами успеха для миллионов людей.

Своей книгой Роберт Кийосаки изменил бизнес XXI века, поменял мышление многих предпринимателей и инвесторов, помог людям добиться успеха и сделать инвестиции в недвижимость по-настоящему выгодными.

Ключевые идеи Роберта Кийосаки за 10 минут

Ознакомиться детальнее с идеями Роберта Кийосаки вы можете, прочитав книги. Мы остановимся лишь на некоторых интересных мыслях.

Идея 1. Никогда не работайте за деньги

Предприниматель показал, что если мы будем работать за деньги, то попадем в порочный круг, из которого у нас не получится так просто выйти. У нас будет определенный «порог», «потолок», выше которого подняться не получится. В этом Роберта убедила его собственная жизнь и наблюдение за остальными.

Идея 2. Богатые приобретают активы. Бедняки и средний класс – пассивы, которые считают активами

Активы кладут деньги в ваш карман, пассивы забирает их оттуда. Довольно частое заблуждение: дом, в котором вы живете, автомобиль, на котором ездите, являются активами. На самом деле это самые популярные среди бедняков пассивы. В нашем курсе эта идея очень подробно разбирается.

Идея 3. Богатые действуют в правой стороне квадранта денежного потока. Бедняки – в левой

Квадрант денежного потока – еще одна фундаментальная идея Роберта Кийосаки. Согласно ей люди зарабатывают деньги одним из четырех способов:

1. Наёмный работник трудится за небольшие деньги, рискует больше всех.

2. Работает на себя и только. Часто у него один источник дохода.

3. Бизнес нанимает тех, кто работает. Перекладывает риски, получает прибыль из разных источников.

4. Инвестор вкладывает деньги.

К левой стороне квадранта относятся первые 2 способа. К правой – вторые.

Идея 4. Разорение – явление временное, а бедность – постоянное

Есть разница между понятиями: быть бедным и быть разоренным. Разорение — явление временное, а бедность — постоянное. Если посмотреть на истории успеха богатых людей, вы практически всегда найдете период, в который эти люди полностью разорялись и даже попадали в большую долговую яму, но при этом находили в себе силы подняться и стать успешными снова. Яркий пример — нынешний президент США Дональд Трамп.

Подробно о том, как думают и принимают решения богатые и бедные люди, в чем ключевые отличия между ними, Роберт Кийосаки и Дональд Трамп рассказали в своей новой книге «Почему мы хотим, чтобы вы были богатыми». С этими постулатами необязательно соглашаться. Но ознакомиться имеет смысл.

Идея 5. Если вы считаете, что обучение стоит дорого, попробуйте узнать, сколько стоит невежество

Еще одна ключевая составляющая успеха богатых – непрерывное обучение. Они настоящие профессионалы в теме инвестирования и создания денежного потока. Кто-то делает деньги на акциях, кто-то, как и Роберт Кийосаки, на недвижимости. Но все они досконально разбираются в вопросе инвестирования. Невежество, как правило, лишает вас денег уже тогда, когда вы только делаете первые шаги.

Поэтому в первую очередь стоит получить правильное образование. Сейчас для этого есть много возможностей — например, обучающие курсы. Многие материалы есть в открытом доступе.

10 самых известных книг Роберта Кийосаки

Роберт Кийосаки написал много книг, в которых он подробно разбирал свои идеи. Вот самые известные из них:

- «Богатый Папа, Бедный Папа»;

- «Квадрант денежного потока»;

- «Руководство Богатого Папы по Инвестированию»;

- «Отойти от дел молодым и богатым»;

- «Если хочешь быть богатым и счастливым, не ходи в школу»;

- «Богатый Ребенок, Умный Ребенок»;

- «Прежде чем начать свой бизнес»;

- «Почему мы хотим, чтобы Вы были богаты»;

- «Заговор богатых. 8 новых правил обращения с деньгами»;

- «Бизнес XXI века».

Если у вас нет времени на то, чтобы прочитать все, советуем ознакомиться хотя бы с несколькими. Самая известная книга Кийосаки — «Богатый Папа, Бедный Папа».

История успеха, или что на самом деле случилось с Робертом Кийосаки

Родина Роберта Кийосаки – гавайский остров Хило, где он и родился в 1947 году. Родители Роберта были популярными и хорошо образованными людьми. Его отец – доктор философии и руководитель структуры, отвечающей за образование в штате. Естественно, он сделал все возможное, чтобы отдать своего сына в лучшую школу на Гавайях. Именно в этом учебном заведении Кийосаки удалось познакомиться с будущим прообразом своей книги «Богатым Папой» – отцом своего школьного товарища.

После успешного окончания школы Роберт поехал в Нью-Йорк, где без проблем стал студентом Академии Торгового флота. По завершении обучения (в 1969 году) он пошел работать по специальности и устроился на торговое судно. Уже через несколько лет путешествий мужчина принимает решение стать морским пехотинцем США. Его желанием было как-то повлиять на мир, изменить его к лучшему, убрать тиранию и бороться с бедностью. В дальнейшем судьба забросила Роберта во Вьетнам, где своей доблестной службой он заслужил медаль ВВС США.

В 1974 году Кийосаки бросает военную карьеру. Прежде чем начать свой бизнес, он устраивается обычным торговым агентом в компании «Ксерокс». Благодаря своему незаурядному таланту уже через три года Роберту удается открыть собственную компанию, занимающуюся выпуском бумажников из нейлона. Первый бизнес не был успешным, но он позволил начинающему предпринимателю узнать много нового, проанализировать свои ошибки и больше их не повторять.

Заработав определенный капитал, еще не слишком богатый Роберт Кийосаки ищет новые пути для инвестиций. И следующим этапом его карьеры стало получение лицензии на выпуск футболок для рокеров. Сначала предприятие приносило неплохую прибыль, но после падения популярности тяжелого рока Роберт обанкротился.

Выпуск футболок не был единственной деятельностью предпринимателя на тот момент. Параллельно с этим Роберт Кийосаки делал инвестиции в недвижимость и играл на фондовом рынке. Судя по слухам, его деятельность не была слишком успешной. На тот период у мужчины были долги перед банками в размере 850 тысяч долларов. Но даже столь негативный опыт инвестирования оказался для Роберта бесценным. Он многое почерпнул и перенес свои знания в будущие книги.

В 1984 году бизнесмен принимает решение связать себя узами брака. Его избранницей становится Ким Кийосаки, которая стала не просто спутницей жизни, но и верным партнером в деловой сфере. Уже в тот период она – богатая женщина с немалым предпринимательским опытом.

В 1985 году Роберт принимает решение открыть образовательную компанию, цель которой – обучение начинающих инвесторов. Семинары мастера набирают популярность и проводятся во многих уголках планеты. Людям был нужен хороший и опытный учитель, и они его получили. С распространением глобальной сети знания стали доступны всем, и видео Кийосаки теперь может посмотреть каждый желающий.

На сегодняшний день Роберт Кийосаки – успешный инвестор, который вкладывает средства в перспективные бизнес-проекты и зарабатывает немалые деньги на недвижимости. Одновременно с этим он продолжает реализовать себя как талантливый и по-настоящему опытный учитель.

Источник