Протокол комиссии по срокам полезного использования основных средств

Новости и аналитика

Правовые консультации

Бухгалтерский учет в бюджетной сфере

В связи с вступлением в силу с 01.01.2018 Федерального стандарта “Основные средства” требуется ли комиссии по поступлению и выбытию активов оформлять “Протокол заседания комиссии по поступлению и выбытию активов” в случае приобретения (за счет бюджетных или внебюджетных средств учреждения) основных средств у сторонних организаций, в котором определяется срок полезного использования, категория основного средства, признак основного средства, амортизационная группа и т.д.

Если не нужно оформлять данный протокол, то в каком случае необходимо оформлять комиссии по поступлению и выбытию активов “Протокол заседания комиссии по поступлению и выбытию активов” в муниципальном автономном учреждении г. Перми?

В связи с вступлением в силу с 01.01.2018 Федерального стандарта “Основные средства” требуется ли комиссии по поступлению и выбытию активов оформлять “Протокол заседания комиссии по поступлению и выбытию активов” в случае приобретения (за счет бюджетных или внебюджетных средств учреждения) основных средств у сторонних организаций, в котором определяется срок полезного использования, категория основного средства, признак основного средства, амортизационная группа и т.д.

Если не нужно оформлять данный протокол, то в каком случае необходимо оформлять комиссии по поступлению и выбытию активов “Протокол заседания комиссии по поступлению и выбытию активов” в муниципальном автономном учреждении г. Перми?

Рассмотрев вопрос, мы пришли к следующему выводу:

Решение Комиссии о принятии к учету основного средства должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н.

В случае если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС “Основные средства” никак не влияет на порядок оформления указанных протоколов.

Обоснование вывода:

Федеральный стандарт бухгалтерского учета для организаций государственного сектора “Основные средства”, утвержденный приказом Минфина России от 31.12.2016 N 257н (далее – СГС “Основные средства”), устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации об основных средствах (результатах операций с ними), раскрываемой в бухгалтерской (финансовой) отчетности. Порядок документального оформления операций по поступлению и выбытию основных средств непосредственно положениями СГС “Основные средства” не урегулирован.

Положения СГС “Основные средства” применяются при ведении бухгалтерского учета основных средств, раскрытии в бухгалтерской (финансовой) отчетности информации об основных средствах (результатах операций с ними), если иное не установлено другими федеральными стандартами бухгалтерского учета для организаций государственного сектора, единой методологией бюджетного учета и бюджетной отчетности, установленной в соответствии с бюджетным законодательством РФ, в частности Инструкций, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее – Инструкция N 157н (п. 3 СГС “Основные средства”, п. 1 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора “Основные средства”, доведенных письмом Минфина России от 15.12.2017 N 02-07-07/84237).

Требование о наличии решения комиссии по поступлению и выбытию активов (далее – Комиссия) в целях принятия к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации, а также выбытие основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых установлен срок эксплуатации (в том числе в результате принятия решения об их списании), установлено положениями п. 34 Инструкции N 157н. Согласно указанной норме решение Комиссии должно быть оформлено первичным (сводным) учетным документом, унифицированная форма которого утверждена приказом Минфина России от 30.03.2015 N 52н (п. 7 Инструкции 157н, п. 25 Федерального стандарта бухгалтерского учета для организаций государственного сектора “Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора”, утвержденного приказом Минфина России от 31.12.2016 N 256н). При этом порядок формирования и работы самой Комиссии, а также порядок оформления документов, подтверждающих обоснованность принятых Комиссией решений, не является предметом регулирования СГС “Основные средства” и Инструкции N 157н.

В случае, если собственником имущества публично-правового образования, на базе которого создано государственное (муниципальное) учреждение, либо локальным актом учреждения установлены какие-либо требования к содержанию и оформлению протоколов Комиссии при принятии к учету объектов основных средств, переход на применение СГС “Основные средства” никак не влияет на порядок оформления указанных протоколов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

20 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник

Файл текстовой версии: 7,9 кб

Открыть документ в галерее:

Текст документа:

Руководитель ________________________________

(наименование организации)

“__” ________ 20__ г.

ПРОТОКОЛ

_____________ N __________

Место составления

заседания комиссии по

проведению амортизационной политики

Комиссия в составе:

председатель: руководитель ___________________________

Ф.И.О.

члены комиссии: главный бухгалтер __________________________

Ф.И.О

_______________________ __________________________

Наименование должности Ф.И.О.

_______________________ __________________________

Наименование должности Ф.И.О.

действующая на основании приказа от “__” _______ 20__ г. N _______, решила:

1. Отнести перечисленные ниже объекты к амортизируемому имуществу в составе основных средств, участвующих в предпринимательской деятельности:

2.

—————————————————————————

¦N ¦ Наименование объекта основного средства ¦Первоначальная стоимость ¦

¦п/п¦ ¦ объектов, руб. ¦

+—+——————————————-+————————-+

¦1 ¦ 2 ¦ 3 ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

—-+——————————————-+————————–

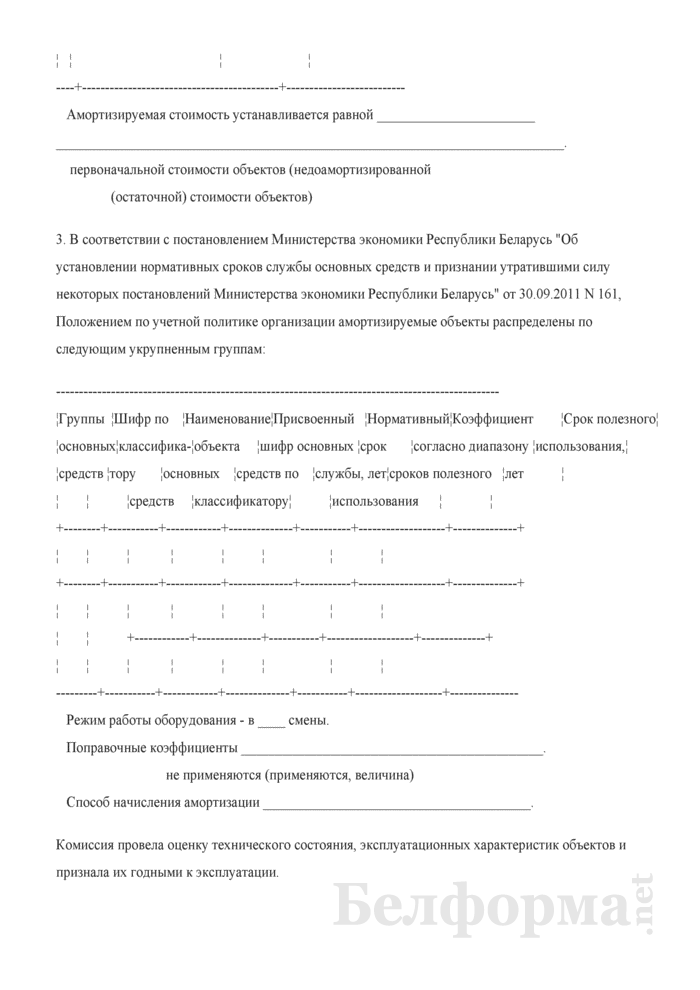

Амортизируемая стоимость устанавливается равной _______________________

__________________________________________________________________________.

первоначальной стоимости объектов (недоамортизированной

(остаточной) стоимости объектов)

3. В соответствии с постановлением Министерства экономики Республики Беларусь “Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь” от 30.09.2011 N 161, Положением по учетной политике организации амортизируемые объекты распределены по следующим укрупненным группам:

————————————————————————————————-

¦Группы ¦Шифр по ¦Наименование¦Присвоенный ¦Нормативный¦Коэффициент ¦Срок полезного¦

¦основных¦классифика-¦объекта ¦шифр основных ¦срок ¦согласно диапазону ¦использования,¦

¦средств ¦тору ¦основных ¦средств по ¦службы, лет¦сроков полезного ¦лет ¦

¦ ¦ ¦средств ¦классификатору¦ ¦использования ¦ ¦

+——–+———–+————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——–+———–+————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ +————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

———+———–+————+————–+———–+——————-+—————

Режим работы оборудования – в ____ смены.

Поправочные коэффициенты ____________________________________________.

не применяются (применяются, величина)

Способ начисления амортизации _______________________________________.

Комиссия провела оценку технического состояния, эксплуатационных характеристик объектов и признала их годными к эксплуатации.

4. Соответствующую информацию указать в Акте о приеме-передаче основных средств.

Председатель комиссии _______________ ____________________

(подпись) (инициалы, фамилия)

Члены Комиссии: ________________ ____________________

(подпись) (инициалы, фамилия)

________________ ____________________

________________ ____________________

М.П. ________________ ____________________

КОММЕНТАРИЙ

Настоящая форма приведена в качестве примера и может быть взята за основу при разработке организацией своего Протокола.

Порядок начисления амортизации в Республике Беларусь регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь очт 27.02.2009 N 37/18/6.

Согласно данной Инструкции амортизация начисляется в организации ежемесячно по объектам основных средств до полного перенесения стоимости объекта или его выбытия.

Срок полезного использования объекта основных средств устанавливается в годах в пределах между нижней и верхней границами диапазонов по группам амортизируемых объектов основных средств в соответствии с приложением 3 к вышеуказанной Инструкции.

Приложения к документу:

- Примерная форма протокола заседания комиссии по проведению амортизационной политики.pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Примерная форма расчета накладных расходов (при расчете тарифов на платную медицинскую услугу)

- Примерная форма регистра налогового учета

- Примерная форма реестра отправленной корреспонденции

- Примерная форма справки о балансовой (остаточной) стоимости

- Примерный образец приказа о назначении ответственных лиц за ведение учета и хранение бланков строгой отчетности

- Примерный расчет определения расчетных должностных окладов руководителей (сводный)

- Примерный расчет определения тарифных окладов руководителей (сводный)

- Примеры записей в бухгалтерском учете

- Примеры заполнения книги кассира за рабочий день и рабочую смену

- Примеры заполнения накладных

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Источник

Необходимость списать балансовые объекты рано или поздно возникает у любого учреждения. Она может быть связана, например, с физическим износом объектов, потерей потребительских качеств, порчей или кражей, последствиями стихийных бедствий. Списание объектов основных средств в бюджетных учреждениях регулируется государством и находится под особым контролем. Процедура начинается с решения постоянно действующей комиссии по поступлению и выбытию активов в соответствии с требованиями п. 34 Инструкции МФ РФ от 01.12.2010 № 157н.

Комиссия по списанию основных средств

Решение списать основные средства оформляется протоколом, который подписывают участвующие в заседании председатель, секретарь и члены комиссии. Утвержденный протокол служит основанием для составления Акта о списании по установленной форме (в зависимости от вида списываемого имущества) в соответствии с Приложением № 1 к приказу МФ РФ от 30.03.2015 № 52н. Затем формируют пакет документов по перечню, который утверждает федеральный орган исполнительной власти.

Заседание будет законным только при наличии кворума, который составляет не менее двух третей членов состава (п. 7 пост. Правительства РФ от 14.10.2010 г. № 834).

Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г. № 834).

Организации несут ответственность за непредоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нем в Федеральное агентство по управлению государственным имуществом и (или) территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447).

Протокол заседания комиссии по списанию основных средств

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

Образец протокола списания основных средств

Скачать

Пример заполнения протокола комиссии по списанию основных средств

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Заполненный документ будет выглядеть так.

Скачать

Источник

О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

В целях контроля за сохранностью материальных ценностей, в соответствии с Федеральным законом от 6 декабря 2011 г. N 402-ФЗ “О бухгалтерском учете”, приказом Министерства финансов Российской Федерации от 1 декабря 2010 года N 157н “Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению”

приказываю:

1. Создать постоянно действующую Комиссию по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов (далее – Комиссия).

2. Утвердить состав Комиссии (приложение 1*).

________________

* Текст приложения в рассылке не приводится. – Примечание изготовителя базы данных.

3. Утвердить Положение о Комиссии (приложение 2).

4. Признать утратившим силу приказ Департамента от 25.09.2012 N 13 “О назначении постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов”.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Департамента – руководителя контрактной службы С.А.Пригарина.

Руководитель Департамента

В.Ф.Жидкин

Приложение 2. Положение о постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости основных средств, нематериальных и непроизводственных активов

Приложение 2

к приказу Департамента

развития новых территорий

города Москвы

от 30 июня 2015 года N 141

I. Общие положения

1.1. Настоящее Положение о постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости средств, нематериальных и непроизводственных активов разработано в соответствии с приказами Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н “Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению” (далее – Инструкция N 157н), от 6 декабря 2010 г. N 162н “Об утверждении Плана счетов бюджетного учета и Инструкции по его применению” (далее – Инструкция N 162н), Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств, утвержденными приказом Министерства финансов Российской Федерации от 13 июня 1995 г. N 49, и в целях контроля за движением финансовых и нефинансовых активов в Департаменте развития новых территорий города Москвы (далее – Департамент).

1.2. Состав постоянно действующей Комиссии по поступлению и выбытию активов, определению срока полезного использования и рыночной стоимости средств, нематериальных и непроизводственных активов (далее – Комиссия) утверждается приказом Департамента.

1.3. Комиссию возглавляет председатель, который осуществляет общее руководство деятельностью Комиссии, обеспечивает коллегиальность в обсуждении спорных вопросов, распределяет обязанности и дает поручения членам Комиссии.

1.4. Комиссия проводит заседания по мере необходимости.

1.5. Срок рассмотрения Комиссией представленных ей документов не должен превышать четырнадцати дней.

1.6. Решения Комиссии считаются правомочными, если на ее заседании присутствует не менее двух третей от общего числа ее членов.

1.7. Комиссия принимает решения по вопросам поступления и выбытия активов, определения срока полезного использования средств, нематериальных и непроизводственных активов.

1.8. При отсутствии в составе Комиссии работников, обладающих специальными знаниями, для участия в заседаниях Комиссии могут приглашаться эксперты.

1.9. Решение Комиссии оформляется протоколом. Протокол подписывают председатель и члены Комиссии, присутствовавшие на заседании. Также Комиссия оформляет соответствующие акты о поступлении и выбытии активов.

1.10. Организационно-техническое и документационное обеспечение деятельности Комиссии возлагается на Управление подготовки и реализации Адресной инвестиционной программы города Москвы и финансово-экономической деятельности.

II. Основные задачи и полномочия Комиссии

2.1. Основными задачами Комиссии являются:

– оформление поступления основных средств, нематериальных и непроизводственных активов;

– оформление списания пришедших в негодность основных средств, малоценных предметов, нематериальных и непроизводственных активов;

– контроль за обоснованностью списания имущества;

– оформление первичной документации по приему и передаче капитальных вложений по объектам, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы;

– контроль за списанием капитальных вложений по объектам, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы.

2.2. Для выполнения поставленных задач Комиссия принимает следующие решения:

– подтверждение решения о принятии к учету объектов основных средств, нематериальных, непроизводственных активов, а также об их выбытии (списании);

– определение срока полезного использования объектов и принятие решения о пересмотре сроков полезного использования объектов в случаях изменения первоначально принятых нормативных показателей функционирования данных объектов, в том числе в результате проведенной достройки, дооборудования, реконструкции или модернизации;

– в целях расчета сумм амортизации нематериальных активов ежегодное определение продолжительности периода, в течение которого предполагается использовать нематериальный актив, и в случаях его существенного изменения уточнение срока его полезного использования;

– присвоение инвентарных номеров объектам учета;

– определение текущей рыночной стоимости в целях принятия к учету объекта нефинансового актива;

– формирование первичных учетных документов по поступлению и выбытию активов;

– рассмотрение документов, дающих право на списание пришедших в негодность основных средств, нематериальных и непроизводственных активов.

2.3. При поступлении объекта основных средств и принятии к учету материально ответственное лицо в присутствии уполномоченного члена Комиссии наносит на данный объект присвоенный инвентарный номер краской, штрихкодированием или иным способом, обеспечивающим сохранность маркировки.

III. Порядок принятия решений Комиссией

3.1. Решение Комиссии об отнесении объекта имущества к основным средствам, нематериальным активам, материальным запасам осуществляется на основании Инструкции N 157н.

3.2. Решение Комиссии о сроке их полезного использования, об отнесении к соответствующей группе аналитического учета и определении кода ОКОФ принимается на основании:

– постановления Правительства РФ от 1 января 2002 г. N 1 “О классификации основных средств, включаемых в амортизационные группы”;

– иной информации, содержащейся в законодательстве РФ;

– рекомендаций, содержащихся в документах производителя, при отсутствии информации в нормативных правовых актах на основании решения Комиссии учреждения по поступлению и выбытию активов, принятого с учетом ожидаемой производительности или мощности, ожидаемого физического износа, зависящих от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта, гарантийного и договорного срока использования и других ограничений использования, данных предыдущих балансодержателей (пользователей) основных средств и нематериальных активов о сроке их фактической эксплуатации и степени износа – при поступлении объектов, бывших в эксплуатации (указанных в актах приема-передачи).

3.3. Решение Комиссии о первоначальной (фактической) стоимости поступающих основных средств и нематериальных активов принимается на основании следующих документов:

– сопроводительной и технической документации (государственных контрактов, договоров, накладных поставщика, счетов-фактур, актов о приемке выполненных работ (услуг), паспортов, гарантийных талонов и т.п.), которая представляется материально ответственным лицом в копиях либо по требованию Комиссии в подлинниках;

– документов, представленных предыдущим балансодержателем (по безвозмездно полученным основным средствам и нематериальным активам);

– отчетов об оценке независимых оценщиков (по основным средствам и нематериальным активам, принимаемым в соответствии с Инструкцией 157н, по рыночной стоимости на дату принятия к учету);

– данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей; сведений об уровне цен, имеющихся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе, экспертных заключениях (в том числе экспертов, привлеченных на добровольных началах к работе в Комиссии).

3.4. Решение Комиссии о принятии к учету основных средств и нематериальных активов при их приобретении (изготовлении), по которым сформирована первоначальная (фактическая) стоимость, принимается на основании оформленных первичных учетных документов, составленных по унифицированным формам.

3.5. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов принимается после выполнения следующих мероприятий:

– непосредственный осмотр основных средств (при их наличии), определение их технического состояния и возможности дальнейшего применения по назначению с использованием необходимой технической документации (технический паспорт, проект, чертежи, технические условия, инструкции по эксплуатации и т.п.), данных бухгалтерского учета и установление непригодности их к восстановлению и дальнейшему использованию либо нецелесообразности дальнейшего восстановления и (или) использования;

– рассмотрение документов, подтверждающих преждевременное выбытие имущества из владения, пользования и распоряжения вследствие гибели или уничтожения, в том числе помимо воли обладателя права на оперативное управление;

– установление конкретных причин списания (выбытия) (износ физический, моральный, авария, нарушение условий эксплуатации, ликвидация при реконструкции, другие причины);

– выявление лиц, по вине которых произошло преждевременное выбытие, и вынесение предложений о привлечении этих лиц к ответственности, установленной законодательством;

– поручение ответственным исполнителям организации подготовки технического заключения экспертом о техническом состоянии основных средств, подлежащих списанию, или составление дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь и контроль за исполнением данного поручения.

3.6. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов принимается с учетом:

– наличия технического заключения эксперта о состоянии основных средств, подлежащих списанию, или дефектной ведомости на оборудование, находящееся в эксплуатации, а также на производственный и хозяйственный инвентарь – при списании основных средств, непригодных к использованию по назначению, за исключением вычислительной техники;

– наличия акта об аварии или заверенной его копии, а также пояснений причастных лиц о причинах, вызвавших аварию, – при списании основных средств, выбывших вследствие аварий;

– наличия иных документов, подтверждающих факт преждевременного выбытия имущества из владения, пользования и распоряжения.

Возврат подарка, стоимость которого не превышает трех тысяч рублей, производится в течение пяти рабочих дней со дня его оценки Комиссией по акту возврата.

3.7. Решение Комиссии о порядке оформления передачи объектов капитальных вложений, финансирование которых осуществляется в рамках Адресной инвестиционной программы города Москвы, в собственность города Москвы принимается на основании:

– постановления Правительства Москвы от 22 августа 2000 г. N 660 “О порядке приемки объектов инженерного и коммунального назначения в собственность города Москвы”;

– распоряжения Департамента имущества города Москвы от 2 декабря 2009 г. N 3656-р “Об утверждении Временного регламента взаимодействия органов исполнительной власти города Москвы (государственных заказчиков – получателей средств бюджета города Москвы и Департамента имущества города Москвы) при оформлении приемки-передачи объектов недвижимости и движимого имущества в собственность города Москвы и дальнейшей их передачи эксплуатирующим организациям (государственным бюджетным учреждениям города Москвы) социальной сферы”.

3.8. Решение Комиссии о списании (выбытии) основных средств, нематериальных активов, материальных запасов оформляется по унифицированным формам первичной учетной документации.

3.9. Оформленные в установленном порядке документы Комиссия в трехдневный срок передает в Управление подготовки и реализации Адресной инвестиционной программы города Москвы и финансово-экономической деятельности.

Электронный текст документа

подготовлен АО “Кодекс” и сверен по:

рассылка

Источник