Полезные ископаемые для платы за недра

Платежи при пользовании недрами

^К началу страницы

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

Подробнее ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Предоставление недр в пользование

^К началу страницы

Оформляется специальным государственным решением в виде Лицензии

(Лицензия – это документ, который удостоверяет право ее владельца на пользование участком недр в

определенных границах в соответствии с указанной в ней целью в течение установленного срока) на бланке

установленной формы с Государственным гербом РФ и содержит текстовые, графические и иные приложения.

Подробнее см. ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Права и обязанности плательщика

^К началу страницы

Права и обязанности плательщика регулярных платежей за пользование недрами возникают с даты государственной регистрации Лицензии на пользование участком недр.

Получение

лицензии

Приобретение

статуса

недропользователя

Наступление

обязанности

по уплате регулярных

платежей за пользование недрами

Подробнее см. ст. 9 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Порядок расчёта платежа

^К началу страницы

Ставка платежа

| При проведении поисково-оценочных и разведочных работ за 1 ед. площади (км2) | При строительстве и эксплуатации подземных сооружений (не связанных с добычей) за 1 ед. полезного ископаемого, подлежащего хранению |

Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

Согласно ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1 облагаемой базой по каждому основанию признается:

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.).

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых

(При этом исчисление и внесение в бюджет платежей производится только при проведении работ по строительству и эксплуатации сооружений, связанных с хранением нефти, газового конденсата, природного газа и гелия.) количество полезного ископаемого, подлежащего хранению

Порядок уплаты и представления отчётности

^К началу страницы

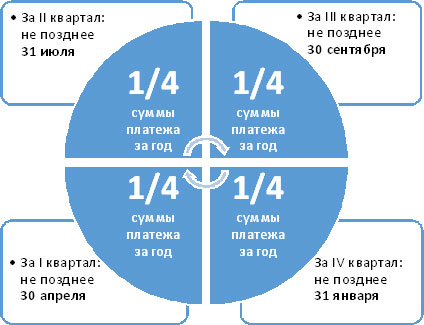

Платежи в размере 1/4 годовой суммы уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в течение года.

Подробнее см. ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Форма отчётности: Расчёт регулярных платежей за пользование недрами пользователи недр представляют в территориальные органы ФНС России и Роснедр по местонахождению участков недр ежеквартально по утвержденной форме.

Льготы

^К началу страницы

Льготы в рамках данного вида платежей не предусмотрены.

Ответственность за нарушение законодательства

^К началу страницы

Налоговые органы с учетом неналогового характера (установлены Законом Российской Федерации “О недрах” от 21.02.1992 N2395-1, не являющимся актом законодательства о налогах и сборах) регулярных платежей за пользование недрами при выявлении нарушений законодательства о недропользовании, в том числе нарушения порядка исчисления и внесения в бюджет регулярных платежей за пользование недрами, порядка представления расчетов, не уполномочены применять предусмотренные действующим законодательством (главой 16 Налогового кодекса Российской Федерации, а также за административные правонарушения, установленные Кодексом Российской Федерации об административных правонарушениях) меры ответственности.

В случае установления фактов, свидетельствующих о нарушении законодательства о недрах, налоговые органы направляют ходатайства в территориальные органы Роснедр и Росприроднадзора об отзыве (приостановлении действия) соответствующей Лицензии на право пользования недрами.

Часто задаваемые вопросы

^К началу страницы

У кого из пользователей недр возникает обязанность по уплате регулярных платежей за пользование недрами? Кто должен уплачивать регулярные платежи?

Согласно п. 1 ст. 43 Закона РФ от 21.02.1992 N 2395-1 “О недрах” регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав:

– на поиск и оценку месторождений полезных ископаемых;

– на разведку полезных ископаемых;

– на геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

– на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых (включая строительство искусственных сооружений и прокладку кабелей и трубопроводов под водой), кроме инженерных сооружений неглубокого залегания (до 5 м), используемых по целевому назначению.

При этом регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также за пределами РФ на территориях, находящихся под ее юрисдикцией.

Регулярные платежи за пользование недрами не взимаются:

– за пользование недрами для регионального геологического изучения;

– за пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

– за разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

– за разведку полезных ископаемых в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых.

От чего зависят размеры ставок регулярных платежей?

Конкретный размер ставки регулярного платежа за пользование недрами устанавливают Роснедра (их территориальный орган) отдельно по каждому участку недр, на который выдается лицензия на пользование недрами.

Максимальные и минимальные размеры определяются в зависимости от видов работ и полезных ископаемых.

Ставка регулярного платежа за пользование недрами устанавливается за 1 кв. км площади участка недр в год, за исключением ставки при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых. При хранении нефти и газоконденсата ставка устанавливается за 1 т, природного газа и гелия – за 1000 куб. м.

Каким образом определяется сумма регулярных платежей?

Порядок расчета зависит от вида работ. Платежи устанавливаются в строгом соответствии с этапами и стадиями геологического процесса. При проведении работ по поиску и оценке месторождений полезного ископаемого величина регулярного платежа за год определяется путем умножения ставки регулярных платежей, установленной за проведение этих работ, на облагаемую площадь лицензионного участка. В свою очередь, указанная площадь рассчитывается путем уменьшения площади лицензионного участка недр, предоставленного недропользователю, на площадь территории открытых месторождений и площадь возвращенной части данного участка. При этом площадь возвращенной части лицензионного участка определяется на основании изменений в лицензии на право пользования недрами или решения территориального органа Минприроды, принятых по заявлению пользователя недр.

В случае проведения работ по разведке месторождений полезных ископаемых сумма регулярного платежа также получается в результате умножения ставки регулярных платежей на облагаемую площадь лицензионного участка. Но здесь облагаемая площадь – это площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горного отвода и (или) горных отводов) установлены и учтены Государственным балансом запасов.

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, сумма регулярных платежей за пользование недрами рассчитывается путем умножения количества полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения, на ставку регулярного платежа.

Каков порядок уплаты регулярных платежей?

В соответствии с п. 4 ст. 43 Закона о недрах регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере 1/4 от суммы платежа, рассчитанного за год (уплата производится по месту нахождения участка недр). (Например, регулярные платежи за II квартал 2013 г. пользователи недр должны уплатить не позднее 31.07.2013.)

Каков порядок определения облагаемой базы (площади лицензионного участка) при получении Лицензии в течение уже начавшегося отчётного квартала?

При расчете регулярных платежей за пользование недрами в случае получения лицензии на право пользования недрами, в том числе в течение уже начавшегося отчетного квартала, следует руководствоваться положениями Закона о недрах и исчислять их как 1/4 суммы платежа, рассчитанного за год.

Какую отчетность нужно составить по регулярным платежам за пользование недрами и куда ее необходимо представить?

Пунктом 6 ст. 43 Закона о недрах на пользователей недр возложена обязанность представления расчетов регулярных платежей за пользование недрами – ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом.

Расчеты регулярных платежей за пользование недрами представляются в территориальные органы ФНС России по субъектам РФ и уполномоченного Правительством РФ федерального органа исполнительной власти в области природных ресурсов по месту нахождения участков недр.

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Региональные особенности отсутствуют

Источник

Почему в России граждане не получают доход от природных ресурсов, как в других странах?

В некоторых странах мира граждане получают доход от природных богатств, как говорится, «на руки». Где и как это происходит и как обстоят дела в России?

Как и сколько получают граждане других стран от добычи полезных ископаемых?

США

В США с 1982 года жители Аляски (каждый, кто прожил от года и более) получают ежегодно от 700 до 2000$. Источником финансирования являются дивиденды, получаемые от специального инвестиционного фонда. Основа фонда – средства от добычи полезных ископаемых.

ОАЭ

В Объединенных Арабских Эмиратах государство открывает счет на каждого новорожденного. Средняя сумма на счету при достижении гражданином 18 лет составляет порядка $100 тыс.

Кувейт

В Кувейте в фонд будущих поколений ежегодно перечисляется 10% от всех доходов, получаемых от продажи нефти и нефтепродуктов.

Из указанного фонда финансируются вклады на рождение ребенка, бонусы на свадьбу, кредиты на строительство жилья и многое другое. Так, при рождении младенца на его счет в банке государство автоматически перечисляет $3 тыс. Со временем этот счет пополняется за счет процентов и других вкладов, и к 18 годам каждый подданный имеет достаточные средства для того, чтобы начать самостоятельную жизнь.

В качестве подарка на свадьбу мужчине выдается кредит в сумме $240 тыс., в счет погашения которого из высокой зарплаты вычитается всего лишь по 20 динаров (около 4,3 тыс. рублей).

Разные государства, обладающие природными ресурсами, подходят к вопросу их освоения по-разному. Одни создают «копилки» для будущих поколений, другие сразу «раздают» какую-то часть населению.

А что же в России?

В России согласно Конституции все недра принадлежат государству народу. Я в своей жизни пока это не ощутил ни разу….

В 2018 году в был предложен законопроект «О дополнении Закона Российской Федерации “О недрах” статьей 1.3 (о распределении между гражданами Российской Федерации части доходов федерального бюджета от платежей, поступивших в связи с добычей полезных ископаемых)» Посмотреть.

Что предлагалось?

Под действие документа попадают россияне, которые официально работали не менее девяти месяцев в данном финансовом году, либо состояли на учете в службе занятости и не получали в это время пособие по безработице. Кроме того, на часть доходов казны могут рассчитывать пенсионеры, имеющие не менее пяти лет трудового стажа.

Авторы законопроекта подсчитали, что в 2018 году в случае одобрения документа один человек сможет получить около 10 тысяч рублей.

Документ не был поддержан Правительством.

В отрицательном заключении было указано на то, что часть упомянутых средств расходуется на обеспечение функций государства, в том числе на охрану прав и свобод гражданина, формирование Резервного фонда и Фонда национального благосостояния.

«Таким образом, право каждого гражданина на получение доходов от использования природных ресурсов реализуется посредством перечисленных расходов государства на обеспечение льгот и выплат, гарантируемых Конституцией России и федеральными законами», — было отмечено в заключении правительства.

А что еще?

В интернете гуляют такие цифры (источника и расчетов не удалось найти):

Объём средств получаемых, от продажи нефти, газа и прочих недр земли и вывезенных за рубеж за 20 лет, составил около 10 трлн. $. Это порядка 70 000 $ на каждого гражданина России!

Помимо этого по 250000$ на человека приходится за многочисленные рудники, нефте -и газопромыслы и и другие природные богатства России.

Ресурсов у нас еще много. Может быть что-то и для граждан России останется?

Смотрите также:

Безусловный базовый доход: возможен ли в России?

Закупки Газпрома: чуть не упал со стула, когда увидел

Массовое сокращение чиновников в России ожидается с 2020 года

Ставьте лайк, если понравилась публикация, делитесь в соц. сетях.

Подписывайтесь на канал, будет еще много полезного и интересного!

Источник

Энциклопедия МИП » Споры по недвижимости » Недропользование » Платежи за пользование недрами

В данном материале рассматривается природа публично-правовых платежей за пользование источниками недр, их признаки, условия взимания и расчёта, роль в механизме государственного управления

Основные характеристики платежей за пользование недрами

В рамках российского законодательства выделяется две основные системы платежей, предусматривающих пополнение государственной казны за счёт средств, поступающих от частных лиц и организаций:

- первая из них представлена налогами и сборами, порядок уплаты которых предусмотрен Налоговым кодексом РФ;

- другая включает совокупность “условно неналоговых”, требования к перечислению которых предусмотрены правовыми документами, разными по содержанию и юридической силе.

Платежи за недра относятся ко второй группе. Юридическая природа этих неналоговых платежей постоянно пересматривается с учётом нормативного регулирования на разных уровнях. Вырабатываются принципы и подходы к установлению единых правил взимания средств за пользование природными источниками в рамках сборов, не вошедших в систему НК РФ. Тем более, что их взыскание осуществляется как на регулярной, так и разовой основе.

Признак публичности платы за недра выражается в следующих характеристиках:

- требование по внесению содержится в законе;

- субъектами, обязательно вносящими средства, являются физические и юридические лица, которым земельные наделы предоставляются с правом распоряжения как собственникам или на праве иного владения;

- цель – пополнения бюджетов разных уровней Российской Федерации за счет неналоговых платежей.

Уплата регулярных и разовых платежей за пользование недрами

Порядок перечисления средств предусмотрен Законом РФ №2395-1 от 21.02.1992 “О недрах”. Их выплаты предусмотрены обычно при наступлении определенных обстоятельств, указанных в лицензии. К примеру, при изменении границ земельных участков для добычи недр.

Обязательность внесения средств в доход государства выявляется при системном анализе положений статей 9, 12, 22, 39, 40, 42 и 43 Закона РФ №2395-1. В частности, п.10 ч.2 ст.22 указанного акта установлено, что субъекты земельных правоотношений обязаны в заявленные сроки и правильно вносить плату. Таковое требование предъявляется с момента внесения сведений о выдаче лицензии по общему правилу. Исходя из смысла этих норм следует, что стороной публичных отношений в этих ситуациях выступает субъект предпринимательской деятельности, обладающий правом или получившим лицензию на выполнение определенных работ на специально выделенных земельных участках.

К иной категории платежей относятся сборы, вносимые для участия в конкурсе на право использования определенными участками недр.

Соответственно, можно сделать вывод о том, что уплата платежей за использование источниками недр не является актом свободного волеизъявления участника семейных отношений, а реализация требований по соблюдению законодательства об условиях получения лицензии и использованию недр.

Примечательно, что сборам за пользование недрами присущи все признаки налога, прописанные в ст.8 НК РФ, в том числе об индивидуальной безвозмездности. Присутствуют и все основания для причисления таких платежей к правовой конструкции налогообложения, поскольку законодательством предусмотрен период и ставка для его внесения, база для начисления и объект.

Платежи на недра не внесены в НК РФ, но правильность и соблюдение сроков их внесения контролируется органами налоговой системы на основании требований бюджетного законодательства. Очевидно, что плата за пользование природными ресурсами не относится к налогам, в доказательство этого можно привести случай, когда разовые платежи за пользование недрами были отменены. В 2002 году на смену им пришел налог на добычу ископаемых. Такой подход законодателя к изменению природы неналогового платежа подтверждает нестабильность позиции по отношению к этому юридическому понятию.

Назначением и отличительной особенностью разовых выплат за пользование недрами является создание фискальной системы, обеспечивающей беспрерывный контроль использования земельных ресурсов субъектами предпринимательской деятельности. В связи с этим, под условно неналоговым платежом подразумевается выплата, имеющая публично-правовую природу. Реализацией этого права является получение лицензии на ведение определенных видов работ на выделенных для этих целей земельных наделах. Таким видится содержание о том, что собой представляют разовые платежи за пользование недрами.

Регулярные платежи делятся на две подкатегории:

- Вносимые за проведение геологоразведочных работ на выделенном земельном участке в обозначенных границах (основанием платежа является в этом случае является площадь надела, выделенного для обработки земли с целью использования недр);

- Перечисляемые при обеспечении хранения ископаемых в специальные сооружения под землей. В этом случае сбор рассчитывается исходя из объёма содержимого, исчисляемого по объему или весу.

Контроль платежей по недрам

Регулярность и правильность внесения средств администрируется с помощью мер государственного принуждения. В качестве таковых используется прекращение права и отзыв лицензии на использование недр, а также в виде наложения штрафа. Таким образом проявляется регулирующая функция, характерная для выплат, посредством которых участники хозяйственных отношений стремятся к неукоснительному выполнению требований закона и условий взимания сборов за осуществление определенной деятельности на земельных участках.

За нарушением таких требований следует санкция. Это связано с защитой полезных ископаемых, являющихся собственностью государства, которое предоставляет право на эксплуатацию земли с целью получения прибыли. Меры негативного воздействия направлены на изъятие участков, незаконно переданным предпринимателям, с целью защиты публичных интересов при передачи объектов в частное пользование.

Платежи за использование земли не относятся ни к категории налогов, ни акциз. Их правовая природа близка к арендным платежам, предусмотренным за использование природных ресурсов при соблюдении правил о недопущении ущерба окружающей среде. У сбора за использование недр отсутствует компенсационная функция, поскольку таковая предусмотрена платой за негативное воздействие на окружающую среду.

По сути такие платежи предусматривают компенсацию государству за использование природных источников, как собственнику недр.

В заключение можно сказать о специфике подобных выплат. Среди недостатков правового регулирования можно выделить отсутствие чёткого регламента процедуры установления платежей, отсутствие определений и её содержания. Также присутствие огромного количества норм на уровне Правительства РФ и подзаконного порядка – от Минприроды РФ. Из-за этого на практике возникают проблемы с расчетом платежей при отсутствии экономически-подтвержденных обоснований, разнятся установленные на разных уровнях коэффициенты и показатели для определения базы. В противоречие вступают акты разной юридической силы. Вследствие этого требуется упорядочение, систематизация нормативных актов, приведение в соответствие положений о налогах в связи с разной правовой природой этих понятий.

Вопрос-ответ

Бесплатная онлайн юридическая консультация по всем правовым вопросам

Задайте вопрос бесплатно и получите ответ юриста в течение 30 минут

Срочный вопрос

Регулярные платежи за пользование недрами

„

В середине 2 квартала изменилась ставка по расчету регулярных платежей за пользование недрами . К лицензии имеется приложение с указанием изменений , подписано январем . Вопрос правильно ли будет рассчитать платёж за апрель-май по ставке действующей в этот период , июнь по новой ставке. Не могу найти нормы законодательства и практику по данному вопросу. Спасибо .

“

Ольга22.07.2020 17:30

- Ответ юриста

- Дополнительные вопросы (0)

- Комментарии юристов (0)

Добрый день.

Согласно ст.43 ФЗ “О недрах”:

“Конкретный размер ставки регулярного платежа за пользование недрами устанавливается федеральным органом управления государственным фондом недр или его территориальными органами, в отношении участков недр местного значения уполномоченными органами исполнительной власти соответствующих субъектов Российской Федерации отдельно по каждому участку недр, на который в установленном порядке выдается лицензия на пользование недрами.

4. Регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере одной четвертой от суммы платежа, рассчитанного за год.“.

Ссылка https://www.consultant.ru/document/cons_doc_LAW_343/3977b8df9f1e790ef65356d7236fec733a4a3971/

Расчет вступает в силу с момента его утверждения компетентными органами.

Согласно Приказа Минприроды России от 07.03.2014 N 134 “Об утверждении Порядка определения конкретных размеров ставок регулярных платежей за пользование недрами”, расчет конкретных размеров ставок регулярного платежа за пользование недрами производится по формуле:

, (1)

где:

R – конкретный размер ставки регулярного платежа за пользование недрами (руб.);

– максимальный установленный размер ставки регулярного платежа (руб.);

– минимальный установленный размер ставки регулярного платежа (руб.);

K – поправочный коэффициент (может принимать значения от 0 до 1).

При возникновении сложностей рекомендую обратиться в офис к нашим специалистам.

Чашин Константин Викторович22.07.2020 17:44

Плата за пользование водой из скважины

„

В каком размере и на каком основании взимается плата за пользование водой из скважины Дачного садоводческого общества в Верхнеуслонском районе Республики Татарстан и с какого времени?

“

Ажимова Людмила Николаевна31.05.2019 18:03

- Ответ юриста

- Дополнительные вопросы (0)

- Комментарии юристов (0)

Добрый день!

П. 3 ст. 43 “Водного кодекса Российской Федерации” от 03.06.2006 N 74-ФЗ устанавливает, что порядок использования подземных водных объектов для целей питьевого и хозяйственно-бытового водоснабжения устанавливается законодательством о недрах.

Согласно ст. 9 Закона РФ от 21.02.1992 N 2395-1 “О недрах” пользователями недр могут быть субъекты предпринимательской деятельности, в том числе участники простого товарищества, иностранные граждане, юридические лица, если иное не установлено федеральными законами (но не физические лица).

Ст. 19 Закона РФ от 21.02.1992 N 2395-1 “О недрах” определяет, что собственники земельных участков, землепользователи, землевладельцы, арендаторы земельных участков имеют право осуществлять в границах данных земельных участков без применения взрывных работ использование для собственных нужд общераспространенных полезных ископаемых, имеющихся в границах земельного участка и не числящихся на государственном балансе, подземных вод, объем извлечения которых должен составлять не более 100 кубических метров в сутки, из водоносных горизонтов, не являющихся источниками централизованного водоснабжения и расположенных над водоносными горизонтами, являющимися источниками централизованного водоснабжения, а также строительство подземных сооружений на глубину до пяти метров в порядке, установленном законами и иными нормативными правовыми актами субъектов Российской Федерации.

Под использованием для собственных нужд общераспространенных полезных ископаемых и подземных вод в целях настоящей статьи понимается их использование собственниками земельных участков, землепользователями, землевладельцами, арендаторами земельных участков для личных, бытовых и иных не связанных с осуществлением предпринимательской деятельности нужд.

Таким образом, если Вы соблюдаете требования ст. 19 Закона РФ от 21.02.1992 N 2395-1 “О недрах”, то никому ничего не должны платить.

Статья 43 Закона РФ от 21.02.1992 N 2395-1 “О недрах” определяет, что регулярные платежи за пользование недрамивзимаются за предоставление пользователям недр исключительных прав на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых, за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Размеры регулярных платежей за пользование недрами определяются в зависимости от экономико-географических условий, размера участка недр, вида полезного ископаемого, продолжительности работ, степени геологической изученности территории и степени риска. Порядок определения конкретных размеров ставок регулярных платежей за пользование недрами устанавливается федеральным органом управления государственным фондом недр (см. Приказ Минприроды России от 07.03.2014 N 134 “Об утверждении Порядка определения конкретных размеров ставок регулярных платежей за пользование недрами” (зарег. в Минюсте России 08.10.2014 N 34266).

Федорова Любовь Петровна01.06.2019 14:30

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет;

Специализация – разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Источник