Пересмотр сроков полезного использования по мсфо

Основными вопросами, рассматриваемыми в МСФО (IAS) 16, являются признание основных средств, их оценка на момент и после признания, обесценение основных средств (хотя существует IAS 36, который полностью посвящен вопросам обесценения, в т.ч. основных средств) и прекращение признания.

Признание основных средств.

[см. параграфы IAS 16:7 – 14]

Основные средства (англ. ‘property, plant and equipment’) – это материальные активы, предназначенные для использования в производстве, поставки товаров или оказания услуг, для сдачи в аренду другим лицам или для административных целей; при этом ожидается, что они будут использоваться более одного периода.

[см. определение в параграфе IAS 16:6]

В МСФО (IAS) 16 указано, что стоимость объекта основных средств признается в качестве актива, только в том случае, если:

- объект соответствует определению основных средств;

- признается вероятность того, что компания получит будущие экономические выгоды, связанные с этим объектом; а также

- стоимость объекта может быть надежно оценена.

Этот принцип признания применяется ко всем издержкам в момент их возникновения, которые связаны с приобретением или строительством объекта основных средств, при первоначальном его учете и впоследствии, при добавлении или замене его компонентов или комплексном обслуживании.

Затраты, формирующие первоначальную стоимость.

[см. параграф IAS 16:11]

Некоторые объекты основных средств могут быть нужны компании по соображениям безопасности или охраны окружающей среды.

Хотя они не могут напрямую увеличить будущие экономические выгоды, их наличие неизбежно для получения будущих экономических выгод от других активов и, следовательно, они должны быть признаны в качестве актива.

Например, станция очистки воды может потребоваться химическому производителю, чтобы получить право на некоторые технологические процессы.

Последующие затраты.

[см. параграфы IAS 16:12 – 14]

Регулярное обслуживание актива признается в составе прибылей и убытков по мере возникновения, поскольку оно просто поддерживает (не повышает) способность актива приносить будущие экономические выгоды.

Однако некоторые компоненты объекта основных средств могут потребовать замены через регулярные промежутки времени, например, интерьеры и оборудование самолетов.

В таком случае предприятие прекращает признание старого компонента в балансовой стоимости актива и признает стоимость нового компонента. То же самое относится к комплексным проверкам на неисправности, капитальному ремонту и аналогичным действиям.

Первоначальная оценка стоимости основных средств.

[см. параграфы IAS 16:15 – 28]

Объект основных средств, который признается в качестве актива, оценивается по его первоначальной стоимости (англ. ‘cost’).

Стоимость объекта основных средств при первоначальной оценке включает:

- цену его приобретения, включая импортные пошлины и налоги на покупку, после вычета торговых скидок;

- любые издержки, непосредственно связанные с доставкой актива в место эксплуатации и подготовкой его к эксплуатации. Примерами таких затрат являются: затраты на подготовку площадки, стоимость доставки, установки и сборки и т. д.

- первоначальную оценку затрат на демонтаж, удаление объекта и восстановление участка, на которой он расположен.

Стоимость объекта основных средств представляет собой эквивалент денежной стоимости на дату признания.

Если платеж выходит за пределы обычных условий кредитования, разница между эквивалентом денежной стоимости и суммой платежа признается в качестве процентного расхода (если только такие проценты капитализируются в соответствии с МСФО (IAS) 23 «Затраты по заимствованиям» ).

Если актив приобретается в обмен на другой немонетарный актив, первоначальная стоимость будет оцениваться по справедливой стоимости, кроме следующих случаев:

- в операции обмена отсутствует коммерческий характер или

- справедливую стоимость активов (переданного и полученного) невозможно надежно оценить.

Если приобретенный актив не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

[см. параграф IAS 16:24]

Последующая оценка.

[см. параграфы IAS 16:29 – 66]

Предприятие может выбрать 2 модели учета для своих основных средств:

- Модель учета по первоначальной стоимости (‘cost model’). Предприятие должно учитывать актив по его себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения.

- Модель учета по переоцененной стоимости (‘revaluation model’). Предприятие должно учитывать актив по переоцененной стоимости. Переоцененная стоимость представляет собой справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Предприятие должно переоценивать свои активы с достаточно регулярно, чтобы их балансовая стоимость не отличалась существенным образом от их справедливой стоимости на конец отчетного периода. При переоценке объекта основных средств переоценивается весь класс основных средств, к которому принадлежит этот актив.

Изменение балансовой стоимости актива в результате переоценки следует рассматривать следующим образом:

Изменение балансовой стоимости | Где | Относится |

|---|---|---|

Увеличение | Прочий совокупный доход (статья «положительная разница от переоценки») | Прибыль или убыток |

Уменьшение | Прибыль или убыток | Прочий совокупный доход, если уменьшает ранее признанную положительную разницу от переоценки |

Амортизация (обе модели).

[см. параграфы IAS 16:43 – 62A]

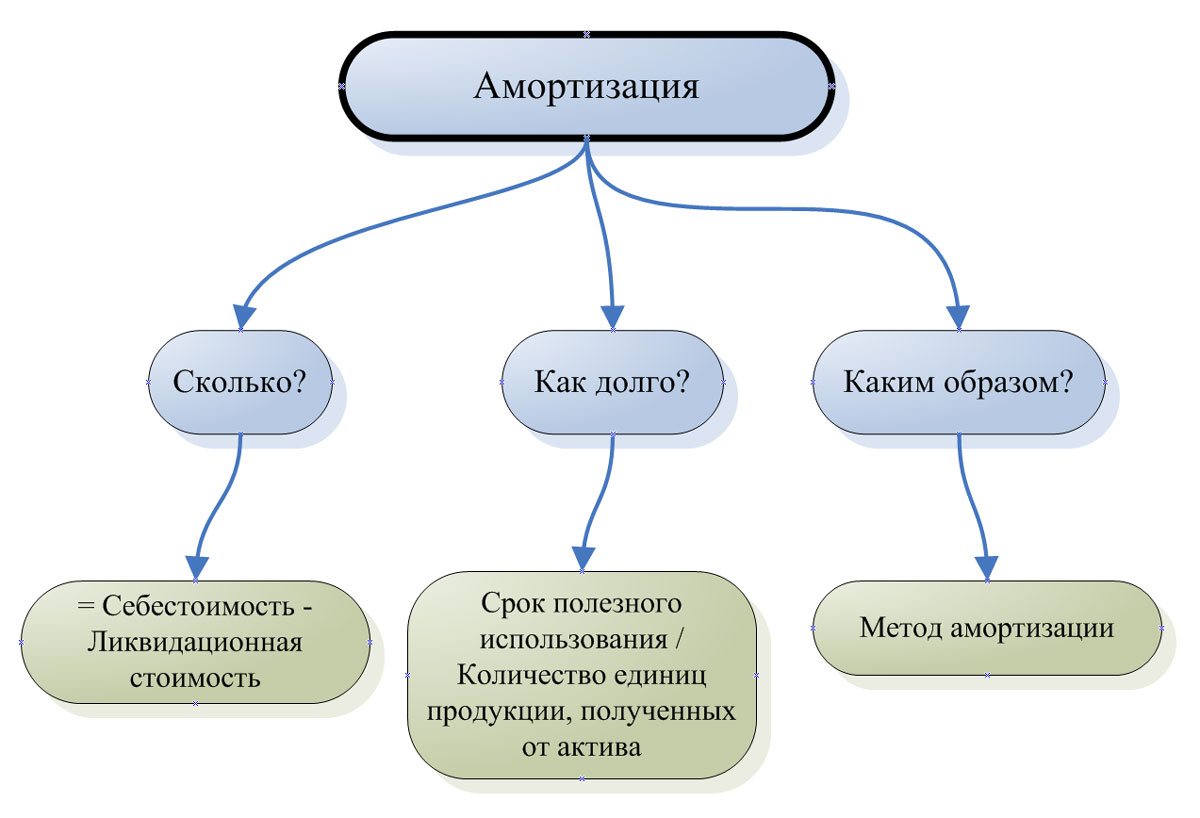

Амортизация определяется как систематическое распределение амортизируемой суммы актива в течение срока его полезного использования.

Объекты основных средств обычно амортизируются для поддержания принципа соответствия (‘matching principle’) – поскольку они действуют более 1 года, они помогают в получении доходов более чем 1 год, и поэтому их стоимость должна быть распределена среди этих лет, чтобы соответствовать доходам, которые они помогают производить.

Если вы имеете дело с амортизацией, обратите внимание на 3 основные вещи:

1. Амортизируемая величина (‘depreciable amount’): Амортизируемая величина актива – это СКОЛЬКО вы собираетесь обесценивать. Т.е зто первоначальная стоимость актива за вычетом ее ликвидационной стоимости (‘residual value’).

[см. определение в параграфе IAS 16:6]

2. Период амортизации (‘depreciation period’): Период амортизации – это КАК ДОЛГО вы собираетесь обесценивать актив. Т.е это срок полезного использования (‘useful life’).

[см. определение в параграфе IAS 16:6]

Срок полезного использования актива – это период, в течение которого, как ожидается, компания сможет использовать актив; или это количество единиц продукции или аналогичных единиц, которые компания ожидает получить в результате использования актива.

МСФО (IFRS) 16 перечисляет несколько факторов, которые должны учитываться при определении срока полезного использования: срок полезного использования и ликвидационная стоимость актива должны пересматриваться по крайней мере ежегодно – на дату окончания отчетного года.

[см. параграф IAS 16:51]

Если есть изменения в ожиданиях по сравнению с предыдущими оценками, то изменение должно учитываться как изменение учетной оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки» .

Компания должна учитывать следующие факторы при определении срока полезного использования:

- предполагаемый объем использования актива,

- предполагаемый физический износ,

- моральное или коммерческое устаревание актива и

- правовые и аналогичные ограничения на использование актива.

[см. параграф IAS 16:56]

3. Метод амортизации (‘depreciation method’): метод амортизации – это то, КАКИМ ОБРАЗОМ вы собираетесь обесценивать актив.

[см. параграфы IAS 16:60 – 62A]

Используемый метод амортизации должен отражать модель, в соответствии с которой будущие экономические выгоды актива будут потребляться предприятием.

Компания может выбрать один трех методов амортизации:

- линейный метод,

- метод уменьшающегося остатка и

- производственный метод (метод списания стоимости пропорционально объему продукции, англ. ‘units of production method’).

Выбранный метод пересматривается, по крайней мере, в конце каждого финансового года. При изменении модели использования актива метод амортизации должен быть изменен, и должен учитываться как изменение бухгалтерской оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки».

Амортизация признается в отчете о прибылях и убытках, если она не капитализируется в балансовой стоимости другого актива (например, в товарно-материальных запасах или в другом объекте основных средств).

Каждый компонент объекта основных средств со стоимостью, которая имеет значительный вес в общей стоимости объекта, амортизируется отдельно. Например, стоимость салона самолета может быть амортизирована отдельно от оставшейся стоимости самолета.

Амортизация основных средств.

Амортизация основных средств.

Обесценение актива.

[см. параграф IAS 16:63]

Здесь МСФО (IAS) 16 обращается к другому стандарту, МСФО (IAS) 36 «Обесценение активов», который предписывает правила пересмотра балансовой стоимости активов, определения их возмещаемой стоимости и убытка от обесценения, признания и возмещения убытков от обесценения и т. д.

[см. также полный текст стандарта IAS 36]

МСФО (IAS) 16 устанавливает, что компенсация от третьих лиц за обесцененные или утерянные основные средства, включается в состав прибыли или убытка, когда компенсация становится дебиторской задолженностью.

Например, требование о возмещении ущерба по застрахованному имуществу от страховой компании признается в прибыли или убытке, когда страховая компания принимает требование и одобряет страховое возмещение (после соответствующей процедуры, предусмотренной договором страхования).

Прекращение признания объекта основных средств.

[см. параграфы IAS 16:67 – 72]

МСФО (IAS) 16 предписывает прекратить признание балансовой стоимости объекта основных средств:

- при его выбытии;

- или когда ожидаемые экономические выгоды от его использования или удаления более не ожидаются.

Доходы (не классифицированные как выручка!) или расходы, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка.

Прибыль или убыток от прекращения признания рассчитывается как чистый доход от выбытия (как правило, доход от продажи актива) за вычетом балансовой стоимости актива.

Когда прекращать признание объекта основных средств?

Источник

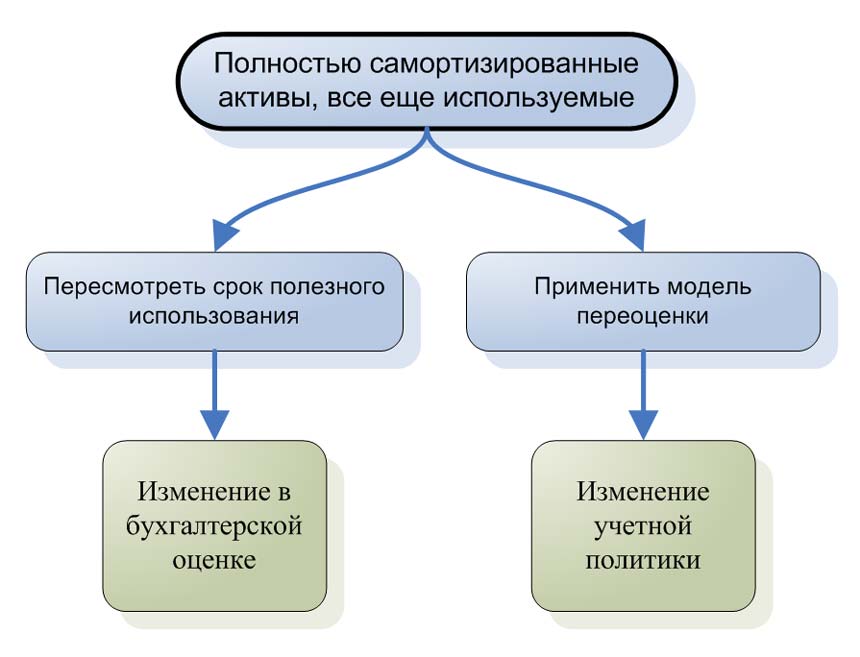

Вы работаете в производственной компании и узнали, что некоторые из ваших производственных активов все еще находятся в эксплуатации, но полностью самортизированы?

В этом случае первоначальная оценка срока службы оборудования оказалась неверной. Что можно сделать, чтобы исправить это? И что в этом плохого?

Проблема в том, что, поскольку эти машины используются сверх их срока полезного использования, они полностью амортизируются, а их балансовая стоимость равна нулю.

Можно ли в этом случае, какие-либо амортизационные расходы признать в составе прибыли или убытка?

Конечно, нет, поскольку балансовая стоимость этих основных средств не может быть уменьшена до отрицательного значения.

Таким образом, вы используете машины, но вы не можете признавать амортизационные расходы, потому что от них ничего не осталось. Вы полностью обесценили эти активы в предыдущие отчетные периоды.

И в результате бухгалтерский принцип соответствия (‘matching principle’) здесь не работает. Расходы просто не соответствуют экономическим выгодам, получаемым от этих машин.

Проблема сроков полезного использования основных средств.

Стандарт МСФО (IAS) 16 «Основные средства» определяет срок полезного использования (или полезный ресурс актива, от англ. ‘useful life’) так:

- Период, в течение которого, как ожидается, компания сможет использовать актив; или

- Количество продукции или аналогичных единиц, которые, как ожидается, будут получены от актива компанией.

[см. определение в параграфе IAS 16:6]

Это не потенциальный ресурс актива или экономический срок эксплуатации актива. Эти два показателя часто отличаются!

Например, обычный экономический срок эксплуатации автомобиля составляет 4 года, но политика компании заключается в обновлении автопарка каждые 2 года. В этом случае полезный ресурс автомобиля составляет всего 2 года.

Или, например, экономический срок эксплуатации машины составляет 6 лет, но через 3 года эксперты компании решают, что машину можно использовать еще 5 лет. В этом случае общий срок полезного использования составляет 8 лет.

Стандарт МСФО (IAS) 16 требует, чтобы компании пересматривали срок полезного использования активов, по крайней мере, 1 раз в год по окончании каждого финансового года.

[см. параграф IAS 16:51]

Многие компании просто забывают об этом!

Они просто начисляют годовую амортизацию на основе ставок, определенных для некоторой группы активов, и все.

Они не пересматривают ежегодно сроки полезного использования своих активов, и в результате они, в конечном итоге, используют в производственном процессе полностью самортизированные активы.

Как исправить ситуацию со сроком полезного использования?

В этой ситуации можно предложить два возможных корректирующих действия.

Корректирующие действия для полностью самортизированных активов.

Корректирующие действия для полностью самортизированных активов.

Способ 1. Пересмотр сроков полезного использования в каждом финансовом году.

Полезный ресурс актива – это учетная оценка. И если вы обнаружите, что она отличается от того, что вы оценили изначально, вам необходимо учесть это изменение в соответствии со стандартом МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Это означает, что вы просто устанавливаете новый оставшийся срок полезной службы, берете балансовую стоимость и признаете стоимость амортизации исходя из балансовой стоимости и нового оставшегося срока полезной службы.

Пересмотренные амортизационные отчисления =

Балансовая стоимость (на дату пересмотра) / Оставшийся срок полезной службы

Пересмотр срока полезной службы за предыдущие периоды не допускается! МСФО (IAS) 8 требует перспективного применения изменений в бухгалтерских оценках и учетной политике (т.е., сейчас и в будущем).

[см. определение в параграфе IAS 8:5]

Теперь вы можете просить: что делать, если балансовая стоимость моих активов (чистая балансовая стоимость) равна нулю?

Если вы регулярно проверяли и пересматривали полезный ресурс активов в прошлом и в течение текущего отчетного периода, и обнаружили, что хотите использовать активы еще дольше, тогда делать нечего. Остается только оставить эти активы как есть, и стараться избегать этой ситуации в будущем.

Однако, если вы действительно забыли пересмотреть срок полезного использования в предыдущем отчетном периоде, при применении МСФО (IAS) 16 это приводит к бухгалтерской ошибке.

Если эта ошибка является существенной, вы должны исправить ее ретроспективно в соответствии с МСФО (IAS) 8. Это означает пересчет предыдущих периодов с использованием пересмотренного оценочного срока полезного использования. Это означает большой объем работы!

[см. параграф IAS 8:22]

Способ 2. Переоценить свои активы по справедливой стоимости.

Стандарт IAS 16 позволяет использовать 2 модели для последующей оценки ваших основных средств: модель первоначальной стоимости и модель переоценки.

[см. параграф IAS 16:29]

Если вы все еще планируете использовать действующие основные средства в будущем, их справедливая стоимость наверняка будет больше нуля.

Переоценка ОС с балансовой стоимостью равной нулю фактически означает, что вы меняете свою учетную политику, и здесь нужно опять руководствоваться стандартом IAS 8.

В соответствии с МСФО (IAS) 8 вы должны изменить учетную политику только в том случае, если:

- Изменение требуется в соответствии с МСФО. Но в данном случае это определенно не так.

- Это изменение приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, событиий или условий на финансовое положение компании, финансовые показатели или денежных потоки компании.

[см. параграф IAS 8:14]

Вы (и ваши аудиторы) можете утверждать, что пункт 2 точно отражает вашу ситуацию. Но действительно ли это так?

Этот способ определенно решает проблему нулевой балансовой стоимости в конце текущего отчетного периода – как таблетка обеспечивает немедленное облегчение от головных болей.

Учетная политика включает определенные правила и стандарты, определяющие, как вы будете представлять некоторые операции в финансовой отчетности – не только сейчас, но и в будущем.

Это не похоже на таблетку, обеспечивающую немедленную помощь. Это похоже на средство лечения причины болезни, которое делает вас здоровым в течение длительного времени, так что вам больше не нужно принимать таблетки. Но что, если вы примите неправильную таблетку?

Итак, задумайтесь, если вы измените вашу учетную политику с модели затрат на модель переоценки, предоставите ли вы лучшую информацию о своих основных средствах не только сейчас, но и в будущем?

Прежде чем вы ответите на этот вопрос себе, подумайте также об этом:

- Чтобы определить справедливую стоимость ваших машин, вам необходимо применить стандарт МСФО (IFRS) 13 «Оценка справедливой стоимости». Это очень сложно, непрактично и не всегда осуществимо.

[см. также полный текст стандарта IFRS 13] - Как вы будете оценивать рыночную стоимость используемых производственных машин?

- Модель переоценки используется в 99,9% случаев для зданий и земли, поскольку легко установить рыночную стоимость этих активов на регулярной основе.

- Проблема связана с подержанными производственными машинами, настолько специфическими, что их использовать только несколько компаний, подобных вашей?

- Вам необходимо переоценивать свою технику достаточно регулярно. Можете ли вы оценивать справедливую стоимость, скажем, ежегодно?

- Вам нужно переоценить весь класс активов, а не отдельные объекты основных средств. Можете ли вы действительно определить справедливую стоимость для всей техники? Насколько это практично?

Если после рассмотрения всех этих аспектов вы все же хотите перейти от модели стоимости к модели переоценки, то IAS 8 упростит вам работу. Вам не нужно применять новую политику ретроспективно – оценка предыдущих периодов не требуется.

Какой же способ лучше всего выбрать?

В большинстве случаев, гораздо удобнее пересматривать оценочные сроки полезного использования в каждом финансовом году и признавать изменения в бухгалтерской оценке, вместо того, чтобы менять учетную политику только с целью немедленного эффекта.

В перспективе модель переоценки не подходит для машин, используемых в производственном процессе, особенно когда они имеют узкоспециализированный характер, и их основная роль заключается в производстве других активов, а не в приросте капитала, возникающем в результате изменения их рыночных цен.

Источник