Образец протокола на срок полезного использования

В бухгалтерском учете существует понятие «срок полезного использования» (далее СПИ) для объектов основных средств, входящих в состав имущества организаций, предприятий и учреждений. Его определяют, учитывая следующие показатели:

- ожидаемый срок использования объекта;

- ожидаемый уровень его физического износа;

- ограничения нормативно-правового и другого характера в его использовании.

Так же он применим и для определения налогов на прибыль. Влияет на начисление амортизации: чем он меньше, тем быстрее стоимость основного средства списывается в расходы организаций.

Смысл сроков полезного использования

Ими определяется период, в который эксплуатация и использование основных средств приносит экономическую выгоду (или доход) организации (собственнику).

При постановке основных средств на бухгалтерский учет организация самостоятельно устанавливает СПИ. Пересмотр может произойти, если организация провела на объекте:

- реконструкцию;

- модернизацию;

- техническое перевооружение.

Если в результате вышеперечисленных работ сроки не увеличились, организация рассчитывает амортизацию на оставшееся время.

Особенности определения срока полезного использования в налоговом учете

Для налогового учета он определяется согласно номерам амортизационных групп, к которым относится объект. Классификация может быть использована для целей налогообложения. Если объект не указан в классификаторе, то СПИ возможно определить самостоятельно, основываясь на следующих данных:

- ожидаемый срок использования средства (учитывая интенсивность применения);

- ожидаемый износ (физический, зависящий от режима использования);

- естественные условия эксплуатации и влияние агрессивной среды;

- проведение разных видов ремонта.

Классификация сроков использования основных средств

В большинстве случаев они устанавливаются согласно Классификатора основных средств, включенных в амортизационные группы. Классификация используется как для целей налогового учета, так и для бухучета. На основании этого документа все основные средства подразделяются на десять групп:

- Первая: от года до двух лет (включительно);

- Вторая: от двух до трех;

- Третья: от трех до пяти;

- Четвертая: от пяти до семи;

- Пятая: от семи до десяти;

- Шестая: от десяти до пятнадцати;

- Седьмая: от пятнадцати до двадцати;

- Восьмая: от двадцати до двадцати пяти;

- Девятая: от двадцати пяти до тридцати;

- Десятая: свыше тридцати лет.

Классификация основных средств установлена на основании Классификатора, в соответствии с которым:

- Здания на железобетонных и металлических каркасах, каменными или состоящими из крупных блоков и панелей стенами, металлическими, железобетонными перекрытиями (или другими долговечными покрытиями) относят к основным средствам с определяемым СПИ больше 30 лет.

- Налоговый кодекс Российской Федерации предоставляет право налогоплательщикусамостоятельно определять эти сроки в каждой определенной амортизационной группе.

- Установление наименьшего СПИ позволяет увеличить расходы организации, которые учитываются для расчета налога на прибыль.

- Максимальные сроки не ограничиваются нормативными документами.

- Понятия сроков полезного использования основных для бухгалтерского и налогового учета одинаковы, и будут совпадать как для цели налогообложения так и для бухучета.

- Документальное оформление по факту установления СПИ будет выглядеть в виде акта по приему-передаче основных средств (по форме ОС — 1), в котором должны содержатьсяобязательные реквизиты: дата. когда объект был принят к бухучету, сведения, указывающие состояние объекта на момент постановки на учет, степень износа, краткое описание, единицы измерения и содержание драгоценных металлов, и другие данные (акт подписывается членами приемной комиссии согласно утвержденному приказу и объект вводится в эксплуатацию по установленному ею СПИ).

Изменено: Ленар Магсумов – 23.02.2016 20:15:21

Источник

Файл текстовой версии: 7,9 кб

Открыть документ в галерее:

Текст документа:

Руководитель ________________________________

(наименование организации)

“__” ________ 20__ г.

ПРОТОКОЛ

_____________ N __________

Место составления

заседания комиссии по

проведению амортизационной политики

Комиссия в составе:

председатель: руководитель ___________________________

Ф.И.О.

члены комиссии: главный бухгалтер __________________________

Ф.И.О

_______________________ __________________________

Наименование должности Ф.И.О.

_______________________ __________________________

Наименование должности Ф.И.О.

действующая на основании приказа от “__” _______ 20__ г. N _______, решила:

1. Отнести перечисленные ниже объекты к амортизируемому имуществу в составе основных средств, участвующих в предпринимательской деятельности:

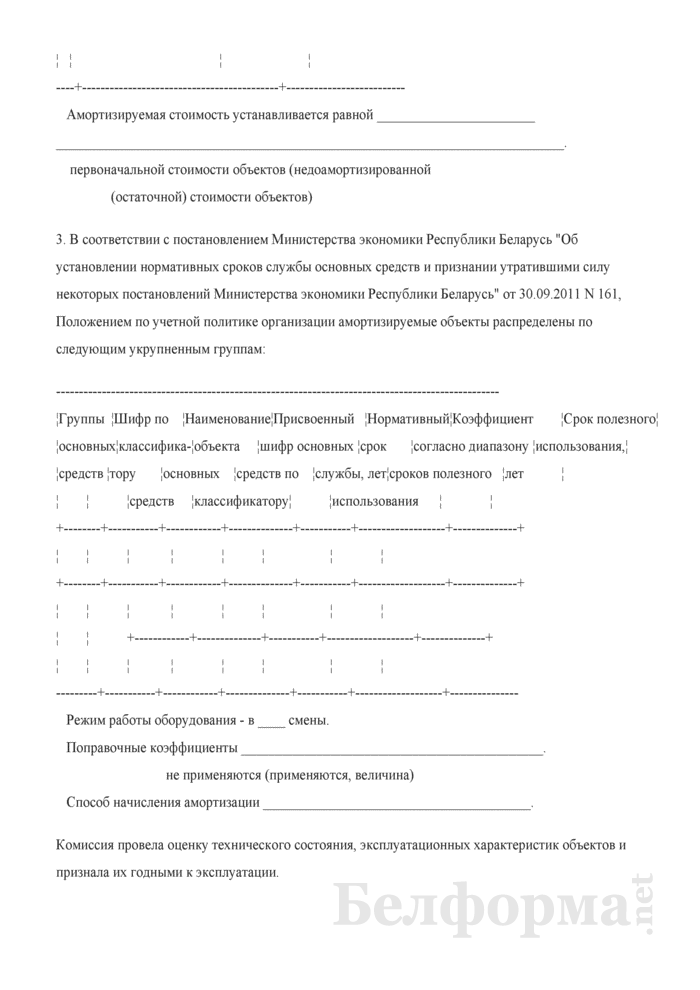

2.

—————————————————————————

¦N ¦ Наименование объекта основного средства ¦Первоначальная стоимость ¦

¦п/п¦ ¦ объектов, руб. ¦

+—+——————————————-+————————-+

¦1 ¦ 2 ¦ 3 ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

+—+——————————————-+————————-+

¦ ¦ ¦ ¦

—-+——————————————-+————————–

Амортизируемая стоимость устанавливается равной _______________________

__________________________________________________________________________.

первоначальной стоимости объектов (недоамортизированной

(остаточной) стоимости объектов)

3. В соответствии с постановлением Министерства экономики Республики Беларусь “Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь” от 30.09.2011 N 161, Положением по учетной политике организации амортизируемые объекты распределены по следующим укрупненным группам:

————————————————————————————————-

¦Группы ¦Шифр по ¦Наименование¦Присвоенный ¦Нормативный¦Коэффициент ¦Срок полезного¦

¦основных¦классифика-¦объекта ¦шифр основных ¦срок ¦согласно диапазону ¦использования,¦

¦средств ¦тору ¦основных ¦средств по ¦службы, лет¦сроков полезного ¦лет ¦

¦ ¦ ¦средств ¦классификатору¦ ¦использования ¦ ¦

+——–+———–+————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+——–+———–+————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ +————+————–+———–+——————-+————–+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

———+———–+————+————–+———–+——————-+—————

Режим работы оборудования – в ____ смены.

Поправочные коэффициенты ____________________________________________.

не применяются (применяются, величина)

Способ начисления амортизации _______________________________________.

Комиссия провела оценку технического состояния, эксплуатационных характеристик объектов и признала их годными к эксплуатации.

4. Соответствующую информацию указать в Акте о приеме-передаче основных средств.

Председатель комиссии _______________ ____________________

(подпись) (инициалы, фамилия)

Члены Комиссии: ________________ ____________________

(подпись) (инициалы, фамилия)

________________ ____________________

________________ ____________________

М.П. ________________ ____________________

КОММЕНТАРИЙ

Настоящая форма приведена в качестве примера и может быть взята за основу при разработке организацией своего Протокола.

Порядок начисления амортизации в Республике Беларусь регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной Постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь очт 27.02.2009 N 37/18/6.

Согласно данной Инструкции амортизация начисляется в организации ежемесячно по объектам основных средств до полного перенесения стоимости объекта или его выбытия.

Срок полезного использования объекта основных средств устанавливается в годах в пределах между нижней и верхней границами диапазонов по группам амортизируемых объектов основных средств в соответствии с приложением 3 к вышеуказанной Инструкции.

Приложения к документу:

- Примерная форма протокола заседания комиссии по проведению амортизационной политики.pdf (Adobe Reader)

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов Белоруссии

Что еще скачать по теме «Бухучет»:

- Примерная форма расчета накладных расходов (при расчете тарифов на платную медицинскую услугу)

- Примерная форма регистра налогового учета

- Примерная форма реестра отправленной корреспонденции

- Примерная форма справки о балансовой (остаточной) стоимости

- Примерный образец приказа о назначении ответственных лиц за ведение учета и хранение бланков строгой отчетности

- Примерный расчет определения расчетных должностных окладов руководителей (сводный)

- Примерный расчет определения тарифных окладов руководителей (сводный)

- Примеры записей в бухгалтерском учете

- Примеры заполнения книги кассира за рабочий день и рабочую смену

- Примеры заполнения накладных

- Каким должен быть правильно составленный трудовой договор

Трудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных. - Как грамотно составить договор займа

Взятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа. - Правила составления и заключения договора аренды

Ни для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение. - Гарантия успешного получения товаров – правильно составленный договор поставки

В процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Источник

олесябухспросила 1 ноября 2010 в 12:33 Уважаемые коллеги здравствуйте! | |

Цитата (олесябух):Уважаемые коллеги здравствуйте! Я примерно прикинула Может кто-то подредактирует……… | |

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе | |

Вообще-то, такой приказ должен быть на каждое ОС при вводе его в эксплуатацию. А формулировка нормальная. | |

Цитата (Татьяна Королева):Вообще-то, такой приказ должен быть на каждое ОС при вводе его в эксплуатацию. А формулировка нормальная. Вообще то, срок полезного использования устанавливается при вводе ОС в эксплуатацию в Акте ввода ОС в эксплуатацию комиссией. А вот приказ о функционале этой комисси и кто (персонально) в нее входит – на предприятии должен быть. Вот что говорится об этом в МУ по БУ ОС: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ УКАЗАНИЙ | |

Lucky 106 186 баллов, г. Екатеринбург Я приказы на срок полезного использования не делаю, а просто в акте ввода в эксплуатацию в строке “заключение комиссии” пишу: принять объект ОС к учету в ООО ххх” и установить для него срок полезного использования ХХ месяцев. И подписи комиссии. Два в одном. | |

Заполняйте накладные, акты, счета‑фактуры и ведите бухгалтерию ИП | |

Цитата (Татьяна Королева):Вообще-то, такой приказ должен быть на каждое ОС при вводе его в эксплуатацию. А формулировка нормальная. Я вообще имею ввиду инвентарь произ.и хоз. до 20000руб, по уч.политике предусмотрели учет в составе ТМЦ т.е. он у нас числится на забалансе, для сохранности и внедрили в 1с ведомость учета. А именно при списании на затраты автоматом попадает на забаланс, устанавливаем срок полезного использования при этом не амортизации не балан.учета. Но в целях сохранности нам дано указание обеспечить контроль. Поэтому и нужен такой приказ. | |

А что, после истечения срока ТМЦ спишите? Могу предложить следующее: “Очевидно, что, несмотря на отражение недорогих ОС в составе МПЗ, срок их использования не изменился и составляет по-прежнему более 12 месяцев. Это ключевое отличие рассматриваемых объектов от МПЗ обусловливает очень важное требование к их учету: в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Такое предписание содержит ПБУ 6/01, но в нормативном акте не разъясняется, как именно должен быть организован контроль. Каждая организация решает этот вопрос самостоятельно. Чаще всего бухгалтеры отдают предпочтение забалансовому учету. Кроме этого, ведутся книги (карточки), в которых указываются характеристики объекта, материально ответственное лицо, получившее объект и обязанное обеспечить его сохранность, а также фиксируются данные о движении объекта и его выбытии. Добавим, что в данном регистре также целесообразно указывать срок использования объекта (для контроля за его выбытием). Кстати, поскольку на рассматриваемые активы не распространяются правила учета ОС, организация не должна приказом устанавливать срок их полезного использования. Однако сам факт того, что объекты должны отвечать признакам ОС, свидетельствует о необходимости определения такого срока. Полагаем, что соответствующий порядок должен быть проработан в учетной политике. Например, служба снабжения должна представлять в бухгалтерию данные о сроках использования. Если же решение этого вопроса возложено на бухгалтера, ему можно посоветовать руководствоваться документацией, имеющейся на объекты. Например, в качестве ориентира минимального срока использования можно принять гарантийный срок, установленный производителем. В отсутствие какой-либо информации о сроках использования вполне допустимо считать их не превышающими 12 месяцев. Е.В. Емельянова, “Строительство: бухгалтерский учет и налогообложение”, N 7, июль 2010 г.” | |

Цитата (Татьяна Королева):А что, после истечения срока ТМЦ спишите? Могу предложить следующее: “Очевидно, что, несмотря на отражение недорогих ОС в составе МПЗ, срок их использования не изменился и составляет по-прежнему более 12 месяцев. Это ключевое отличие рассматриваемых объектов от МПЗ обусловливает очень важное требование к их учету: в целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением. Такое предписание содержит ПБУ 6/01, но в нормативном акте не разъясняется, как именно должен быть организован контроль. Каждая организация решает этот вопрос самостоятельно. Чаще всего бухгалтеры отдают предпочтение забалансовому учету. Кроме этого, ведутся книги (карточки), в которых указываются характеристики объекта, материально ответственное лицо, получившее объект и обязанное обеспечить его сохранность, а также фиксируются данные о движении объекта и его выбытии. Добавим, что в данном регистре также целесообразно указывать срок использования объекта (для контроля за его выбытием). Кстати, поскольку на рассматриваемые активы не распространяются правила учета ОС, организация не должна приказом устанавливать срок их полезного использования. Однако сам факт того, что объекты должны отвечать признакам ОС, свидетельствует о необходимости определения такого срока. Полагаем, что соответствующий порядок должен быть проработан в учетной политике. Например, служба снабжения должна представлять в бухгалтерию данные о сроках использования. Если же решение этого вопроса возложено на бухгалтера, ему можно посоветовать руководствоваться документацией, имеющейся на объекты. Например, в качестве ориентира минимального срока использования можно принять гарантийный срок, установленный производителем. В отсутствие какой-либо информации о сроках использования вполне допустимо считать их не превышающими 12 месяцев. Е.В. Емельянова, “Строительство: бухгалтерский учет и налогообложение”, N 7, июль 2010 г.” Я во многом с вами согласна, но отдела снабжения у нас нет и действительно это возложено на бухгалтеров, не официально просто все отмахиваются этим заниматься и директор у нас мягкий не может никого заставить это делать, вот мы и вынуждены инициативу проявлять т.к. полнейший бордак… Дело в том что документации либо нет либо до нас она не доходит и хоть что ты сделай все равно не принесут. А сроки полезного исполиз-я если установить около года, все посписывают и по домам растащут. Что и делают… Извините что так изъясняюсь но называю вещи своими именами. Поэтому и пытаемся мало мальски сохранить имущество, т.к. даже на мелочь денег особо нету. | |

Ведите книгу учета доходов и расходов, формируйте отчетность по УСН в веб‑сервисе | |

Источник