Начислен налог на добычу полезных ископаемых

Бухгалтерский учет

В бухгалтерском учете начисление и уплату НДПИ учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по НДПИ» (Инструкция к плану счетов).

Налог на добычу полезных ископаемых относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Сумму исчисленного НДПИ отражайте в составе расходов по обычным видам деятельности на последнее число каждого месяца (п. 16 и 18 ПБУ 10/99).

При начислении и уплате НДПИ делайте проводки:

Дебет 20 (21, 23) Кредит 68 субсчет «Расчеты по НДПИ»

– начислен налог на добычу полезных ископаемых;

Дебет 68 субсчет «Расчет по НДПИ» Кредит 51

– уплачен налог на добычу полезных ископаемых.

Такой порядок следует из Инструкции к плану счетов (счета 20, 21, 23 и 68).

Порядок отражения НДПИ при расчете налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО

При расчете налога на прибыль сумму НДПИ включайте в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Момент учета расходов на уплату НДПИ при расчете налога на прибыль зависит от того, какой метод признания расходов применяет организация.

Если организация применяет метод начисления, то расходы на уплату НДПИ включите в базу по налогу на прибыль в момент его начисления (подп. 1 п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод, то уплаченный НДПИ нужно признать в расходах в день его перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухгалтерском учете и при налогообложении расходов на уплату НДПИ. Организация применяет общую систему налогообложения

ЗАО «Альфа» добывает нефть на территории России на основании лицензии.

При расчете налога на прибыль организация применяет метод начисления. Налог рассчитывает помесячно.

Сумма НДПИ, которую нужно перечислить в бюджет за август, составила 781 613 руб. Эту сумму организация перечислила 25 сентября. Весь объем полезного ископаемого, добытого в августе, был реализован в этом же месяце.

Начисление и уплату НДПИ бухгалтер «Альфы» отразил следующим образом.

31 августа:

Дебет 20 Кредит 68 субсчет «Расчеты по НДПИ»

– 781 613 руб. – начислен НДПИ за август;

25 сентября:

Дебет 68 субсчет «Расчеты по НДПИ» Кредит 51

– 781 613 руб. – перечислен НДПИ в бюджет за август.

При расчете налога на прибыль за сентябрь бухгалтер включил сумму начисленного НДПИ (781 613 руб.) в состав прочих расходов, связанных с производством и реализацией.

Из-за различий в отражении сумм НДПИ в бухгалтерском и налоговом учете могут возникнуть временные разницы (п. 11 и 12 ПБУ 18/02). Например, такое может произойти, если в бухгалтерском учете сумма НДПИ была учтена в фактической себестоимости продукции, которую организация реализовала после завершения отчетного (налогового) периода.

УСН

Если организация добывает и реализует полезные ископаемые (за исключением общераспространенных), то она не вправе применять упрощенку (подп. 8 п. 3 ст. 346.12 НК РФ). Однако переход на упрощенку при добыче общераспространенных полезных ископаемых не освобождает от обязанностей плательщика НДПИ (п. 2 ст. 346.11 НК РФ).

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму НДПИ не учитывайте (п. 1 ст. 346.18 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, НДПИ включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ). Неуплаченный НДПИ при расчете единого налога не учитывайте.

ЕНВД

Добыча полезных ископаемых не относится к видам деятельности, подпадающим под обложение ЕНВД (п. 2 ст. 346.26 НК РФ). Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому если какой-либо вид деятельности организации переведен на ЕНВД, то на расчет ЕНВД расходы в виде НДПИ не влияют.

Сроки уплаты

Исчисленную сумму НДПИ перечислите в бюджет не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (ст. 344 НК РФ). Налоговым периодом по НДПИ является календарный месяц (ст. 341 НК РФ).

Последний срок уплаты НДПИ может приходиться на нерабочий день. В таком случае налог нужно перечислить в бюджет на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Куда перечислять налог

По общему правилу сумму НДПИ нужно перечислить в бюджет того субъекта РФ, на территории которого расположен участок недр, используемый организацией на основании лицензии (п. 2 ст. 343 НК РФ). На территории именно этого субъекта РФ организация зарегистрирована в качестве плательщика НДПИ (п. 1 ст. 335 НК РФ).

После зачисления НДПИ территориальные управления Казначейства России самостоятельно распределяют его сумму между уровнями бюджетов в зависимости от вида полезного ископаемого, добываемого организацией (ст. 58, 61, п. 1 ст. 166.1 Бюджетного кодекса РФ).

Если организация добывает полезные ископаемые на участке недр, расположенном за пределами территории России, то НДПИ перечислите в бюджет того субъекта РФ, на территории которого зарегистрирована сама организация (п. 3 ст. 343 НК РФ).

Если организация имеет несколько участков недр на территории одного субъекта РФ, то НДПИ по всем этим участкам перечислите в бюджет муниципального образования, в котором организация поставлена на учет в качестве плательщика НДПИ. Об этом сказано в письмах Минфина России от 12 декабря 2013 г. № 03-06-05-01/54697 и ФНС России от 7 апреля 2014 г. № ГД-4-3/6391.

Оформление платежного поручения

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н. Подробнее об этом см. Как правильно заполнить платежное поручение на уплату налогов (взносов).

Код ОКТМО укажите в соответствии с полученным организацией уведомлением о постановке на учет в инспекции в качестве плательщика НДПИ (форма 9-НДПИ-1).

Уплата при ликвидации

Если организация ликвидируется, обязанность по уплате НДПИ исполняет ликвидационная комиссия (п. 1 ст. 49 НК РФ). Она составляет промежуточный ликвидационный баланс, в котором отражаются все обязательства организации. Задолженность по налогам погашается только после того, как будут погашены:

– задолженность гражданам, перед которыми ликвидируемая организация несет ответственность за причинение вреда жизни или здоровью (например, организация должна возместить вред, причиненный здоровью при травме на производстве);

– долги по выплате авторских вознаграждений, выходных пособий и зарплаты сотрудникам;

– задолженность перед залогодержателями (за счет средств от продажи предмета залога).

Это следует из пункта 3 статьи 49 Налогового кодекса РФ и статьи 64 Гражданского кодекса РФ.

Уплата при реорганизации

Если происходит реорганизация, перечислить НДПИ необходимо:

– организации, возникшей при слиянии (п. 4 ст. 50 НК РФ);

– организации, возникшей при преобразовании (п. 9 ст. 50 НК РФ);

– организации, которая присоединила к себе другую организацию (п. 5 ст. 50 НК РФ);

– организациям, которые образовались при разделении (п. 6 ст. 50 НК РФ).

В последнем случае сумму НДПИ должна перечислить организация, на которую разделительным балансом возложена обязанность по уплате этого налога. Если разделительный баланс не позволяет определить ее, то по решению суда организации, возникшие при реорганизации в форме разделения, платят налог солидарно. Такой порядок вытекает из пункта 7 статьи 50 Налогового кодекса РФ.

При реорганизации в форме выделения обязанность по уплате налога к правопреемникам не переходит. Исключением является тот случай, когда в результате выделения реорганизованная организация не имеет возможности исполнить в полном объеме эту обязанность. В этом случае по решению суда выделившиеся организации могут солидарно нести обязанность по перечислению налогов. Такие правила установлены пунктом 8 статьи 50 Налогового кодекса РФ.

Налоговый период по НДПИ при реорганизации, создании или ликвидации организации согласуйте с налоговой инспекцией по месту учета (п. 4 ст. 55 НК РФ). Поскольку сроки уплаты налогов не изменяются, правопреемник должен перечислить НДПИ не позднее 25-го числа месяца, следующего за согласованным с налоговой инспекцией налоговым периодом (п. 3 ст. 50, ст. 344 НК РФ).

Ответственность

Внимание: если НДПИ перечислен в бюджет позже установленных сроков, то налоговая инспекция может начислить организации пени (ст. 75 НК РФ). Если неуплата (неполная уплата) налога выявлена в результате проверки, организация (ее сотрудники) может быть привлечена к налоговой, административной, а в некоторых случаях к уголовной ответственности (ст. 122 НК РФ, ст. 15.11 КоАП РФ, ст. 199 УК РФ).

Источник

Налоговые ставки

^К началу страницы

Ставки налога на добычу полезных ископаемых установлены в статье 342 НК РФ.

Главой 26 Налогового кодекса установлены следующие виды налоговых ставок:

- Адвалорные ставки (в процентах) – применяются в отношении налоговой базы, определяемой как стоимость добытого полезного ископаемого.

- Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого.

Льготная налоговая ставка 0 процентов (0 рублей)

Льготная налоговая ставка 0 процентов (0 рублей) применяется при добыче:

- полезных ископаемых в части нормативных потерь;

Порядок утверждения и применения нормативов указанных потерь установлен Постановлением Правительства РФ от 29.12.2001 № 921.

Нормативы потерь твердых полезных ископаемых утверждаются Роснедрами, нормативы потерь по углеводородному сырью утверждаются Минэнерго России по согласованию с Роснедрами по каждому конкретному месту образования потерь.

Фактические потери сверх утвержденного норматива облагаются по общеустановленной ставке. - попутного газа;

- полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых. Отнесение запасов полезных ископаемых к некондиционным запасам осуществляется в порядке, устанавливаемом Правительством Российской Федерации;

- подземных вод, содержащих полезные ископаемые, извлечение которых связано с разработкой других видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений;

- минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации;

- подземных вод, используемых налогоплательщиком исключительно в сельскохозяйственных целях;

- полезных ископаемых, которые добыты из вскрышных и вмещающих (разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих производств в пределах нормативов содержания полезных ископаемых в указанных породах и отходах.

Подробнее (п.1 ст. 342 НК РФ)

Налоговый период

^К началу страницы

Определен в НК РФ как календарный месяц.

Налоговая база

^К началу страницы

Налоговой базой является:

количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), угля, а также многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края;

стоимость добытых полезных ископаемых – при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого.

Стоимость добытых полезных ископаемых определяется следующими способами:

- исходя из сложившихся цен реализации добытых полезных ископаемых;

- исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

- исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Расчеты:

Расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно

на основании данных налогового учета, при этом применяется тот порядок признания доходов и расходов,

который предусмотрен для определения налоговой базы по налогу на прибыль организаций.

При определении расчетной стоимости учитываются следующие виды расходов, связанные с добычей полезных ископаемых:

Прямые расходы.

Это могут быть материальные расходы, расходы на оплату труда, на амортизацию основных средств, используемых при добыче полезных ископаемых, суммы страховых взносов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с добычей полезных ископаемых. Указанные расходы, произведенные в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода.

Косвенные расходы.

Это материальные расходы (за исключением относящихся к прямым), расходы на ремонт основных средств, расходы на освоение природных ресурсов, на ликвидацию выводимых из эксплуатации основных средств, расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, прочие расходы.

Косвенные расходы распределяются между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов. Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, полностью включается в расчетную стоимость добытых полезных ископаемых за соответствующий налоговый период.

Для определения расчетной стоимости отдельного полезного ископаемого, необходимо из общей суммы расходов выделить часть расходов, соответствующую доле этого добытого полезного ископаемого в общем количестве добытых полезных ископаемых.

Количество добытого полезного ископаемого определяется налогоплательщиком самостоятельно, в единицах массы или объема.

Количество добытого полезного ископаемого определяется:

- прямым методом

(с помощью измерительных средств и устройств) - косвенным методом

(расчетно, по данным о содержании добытого полезного ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье)

В случае если определение количества добытых полезных ископаемых прямым методом невозможно, применяется косвенный метод.

При определении количества добытого в налоговом периоде полезного ископаемого учитывается полезное ископаемое, в отношении которого в налоговом периоде завершен комплекс технологических операций по добыче (извлечению) полезного ископаемого из недр (отходов, потерь), предусмотренных техническим проектом разработки месторождения полезного ископаемого.

В случае применения прямого метода определения количества добытого полезного ископаемого – количество добытого полезного ископаемого определяется с учетом фактических потерь. Налогообложению подлежит расчетное количество полезного ископаемого, на которое уменьшаются его запасы.

Фактическими потерями полезного ископаемого признается разница между расчетным количеством полезного ископаемого, на которое уменьшаются запасы полезного ископаемого, и количеством фактически добытого полезного ископаемого.

Данные потери в пределах утвержденных нормативов облагаются по ставке ноль процентов (ноль рублей).

Сумма налога

^К началу страницы

рассчитывается в соответствии с пунктом 1 статьи 343 НК РФ как произведение налоговой базы и соответствующей налоговой ставки.

Порядок исчисления и уплаты налога на добычу полезных ископаемых

^К началу страницы

Сумма налога исчисляется по итогам каждого налогового периода (месяца) по каждому добытому полезному ископаемому.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее

25-го числа месяца,

следующего за истекшим налоговым периодом.

Налоговая декларация по налогу представляется налогоплательщиком за каждый отдельно взятый период (не нарастающим итогом) в налоговые органы по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя.

Источник

Характеристика налога на добычу полезных ископаемых

Налог на добычу полезных ископаемых является федеральным налогом, который уплачивают юридические лица – организации и индивидуальные предприниматели, если их видами деятельности является добыча полезных ископаемых.

Регулируется налог на добычу полезных ископаемых главой 26 налогового Кодекса Российской Федерации. В частности, данной главой, определены субъекты и объекты налогообложения, сроки и порядок начисления и уплаты налога.

Все налогоплательщики налога на добычу полезных ископаемых обязаны встать на учет в налоговые органы по фактическому месту добычи в течение 30 календарных дней с даты государственной регистрации лицензии на пользование участком недр.

Если у предприятия есть несколько участков добычи полезных ископаемых, по разным районам, то постановка на учет должна быть в каждом таком районе.

Особенности исчисления налога на добычу полезных ископаемых

Замечание 1

Налог на добычу полезных ископаемых, соответственно оплачивают только предприятия, которые занимаются добычей полезных ископаемых.

Налоговой базой, является стоимость каждого вида добытых полезных ископаемых.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

По истечении отчетного периода (месяца), налогоплательщиком определяется количество или объем добытых полезных ископаемых. Количество или объем могут определяться двумя методами:

Прямой метод.

Данный метод предусматривает определение количества или объема с помощью различных измерительных приборов.

Косвенный метод.

Данный метод применяют в случаях, когда исключена возможность использования прямого метода. Объем добытых полезных ископаемых определяется на основании показателей содержания объекта добычи в получаемом сырье. Например, по показателю доли в содержании.

Добыча драгоценных металлов и камней из россыпных, коренных и техногенных месторождений подразумевает определение количества добытого полезного ископаемого по химически чистому металлу.

Ставки налога на добычу полезных ископаемых разнообразны. Они отличаются, прежде всего, по виду полезных ископаемых.

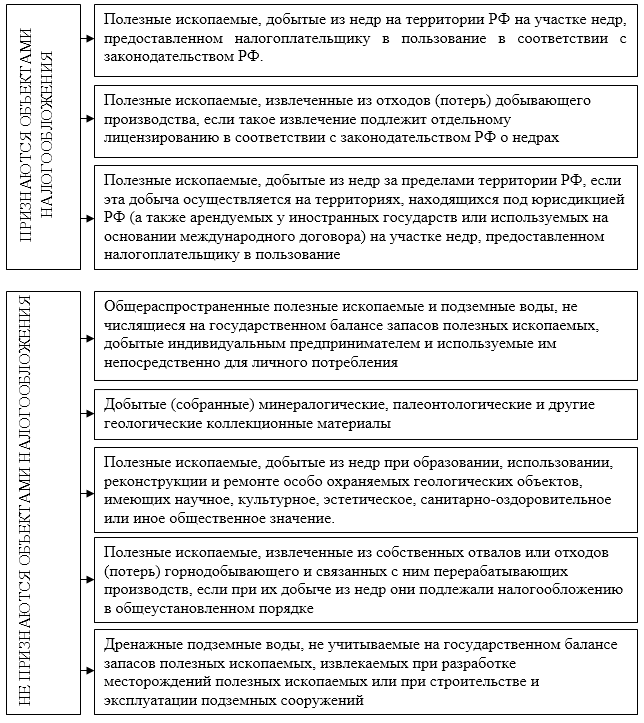

Определенную сложность вызывает признание объектов налогообложения налогом на добычу полезных ископаемых. Статьей 336 налогового Кодекса Российской Федерации определены следующие критерии признания/непризнания объекта налогообложения (Рис.1):

Рисунок 1. Критерии признания объектов налогообложения

Налоговым кодексом РФ предусмотрена система налоговых вычетов при определении налога. Налоговыми вычетами могут быть:

- материальные расходы предприятия;

- расходы предприятия на приобретение и (создание) имущества, подлежащего амортизации;

- расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств.

Право на данные вычеты обязывает предприятия обеспечивать безопасные условия труда и их охрану.

Особенности бухгалтерского учета и отчетности налога на добычу полезных ископаемых

Для учета налога на добычу полезных ископаемых используется счет 68 «расчеты по налогам» – субсчет «Расчеты по налогу на добычу полезных ископаемых.

По итогам отчетного периода (месяца) бухгалтер определяет количество/объем добытых полезных ископаемых и к данному показателю применяет действующую ставку налога по данному виду полезного ископаемого.

Полученная сумма начисленного налога относится в кредит счета 68. По дебету происходит отражение перечисления такого налога в бюджет, или применение налоговых вычетов (Табл.1):

Рисунок 2. Проводки по учету налога на добычу полезных ископаемых

По итогам отчетного месяца налогоплательщиками подается Налоговая декларация по налогу на добычу полезных ископаемых. Ее действующая форма – КНД 1151054 (Приложение N 1к приказу ФНС России от 14.05.2015 N ММВ-7-3/197@). Декларация содержит семь разделов.

Такая декларация подается не позднее последнего числа месяца, следующего за отчетным. Налоговая декларация также может быть представлена в электронном виде.

Предоставлять налоговую декларацию налогоплательщик обязан по месту добычи полезных ископаемых. Если таких мест у налогоплательщика несколько в разных районах, то декларация подается обособленно в каждый из них.

Платежи в бюджет налога на добычу полезных ископаемых должны перечисляться налогоплательщиков не позднее 25 числа месяца, следующего за отчетным.

Источник