Модернизация ос срок полезного использования 1с

Как в «1С:Бухгалтерии 8» редакции 3.0 отразить модернизацию полностью самортизированного основного средства (ОС) в бухгалтерском и налоговом учете?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.49.23.

Имущество с истекшим сроком полезного использования (СПИ) и нулевой остаточной стоимостью вполне может применяться в деятельности, приносящей доход. Организация может модернизировать или реконструировать такое имущество, чтобы вернуть ему полезные свойства.

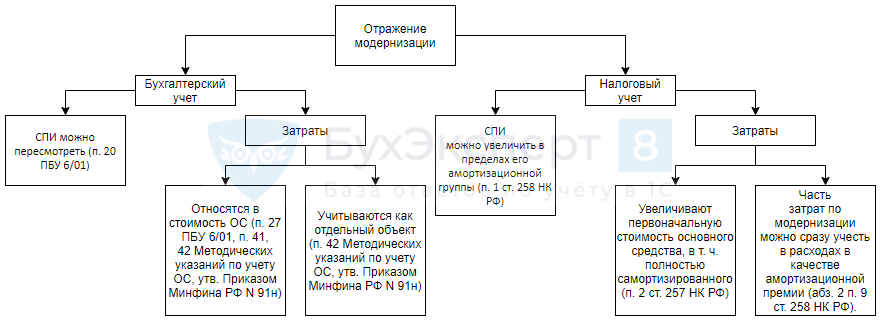

Затраты на модернизацию основного средства увеличивают его первоначальную стоимость как в бухгалтерском учете (п. 27 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н), так и для целей налогообложения прибыли (п. 2 ст. 257 НК РФ), а затем списываются через амортизацию. Однако порядок амортизации модернизированного ОС в бухгалтерском и налоговом учете различается.

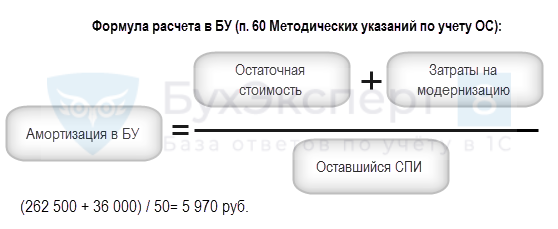

В бухгалтерском учете годовая сумма амортизационных отчислений для модернизированного ОС определяется из расчета его остаточной стоимости и оставшегося срока полезного использования (СПИ), который может быть пересмотрен (п. 60 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

В результате модернизации полностью самортизированного объекта ОС его остаточная стоимость будет соответствовать затратам на модернизацию. Но срок полезного использования такого объекта уже истек. Поэтому, чтобы погасить затраты на модернизацию, организация вынуждена увеличить СПИ, иначе начисление амортизации невозможно.

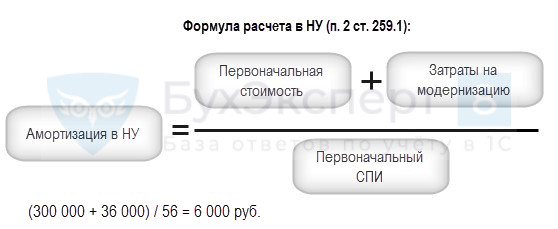

В налоговом учете часть затрат на модернизацию ОС можно учесть в расходах единовременно в месяце окончания работ по модернизации, применив амортизационную премию (п. 9 ст. 258 НК РФ).

После модернизации срок полезного использования может увеличиться или остаться неизменным.

Что касается расчета суммы ежемесячной амортизации модернизированного объекта ОС при применении линейного метода, то данный вопрос законодательством не урегулирован.

Согласно позиции Минфина России (см., например, письмо от 16.11.2016 № 03-03-06/1/67358), начиная с месяца, следующего за месяцем ввода модернизированного ОС в эксплуатацию, амортизация по нему начисляется, при этом учитывается:

- первоначальная стоимость ОС, увеличенная на сумму модернизации;

- та норма амортизации, которая изначально применялась к ОС при введении его в эксплуатацию. Если после модернизации ОС средства срок полезного использования объекта увеличился, то организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока. Но СПИ можно увеличить только в тех пределах, которые установлены для амортизационной группы указанного ОС.

Точно такой же подход применяется, если организация осуществила модернизацию основного средства, которое полностью самортизировано, и остаточная стоимость которого равна нулю (письмо Минфина России от 25.10.2016 № 03-03-06/1/62131).

Существует иная точка зрения (см., например, постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2015 № Ф02-1262/2015, Ф02-1612/2015 по делу № А19-9978/2014), согласно которой сумму амортизационных отчислений полностью самортизированного ОС следует определять, учитывая:

- сумму модернизации (реконструкции);

- новую норму амортизации, которую необходимо определить исходя из пересмотренного срока полезного использования, поскольку срок полезного использования до модернизации истек.

В «1С:Бухгалтерии 8» редакции 3.0 модернизация ОС регистрируется одноименным документом (раздел ОС и НМА).

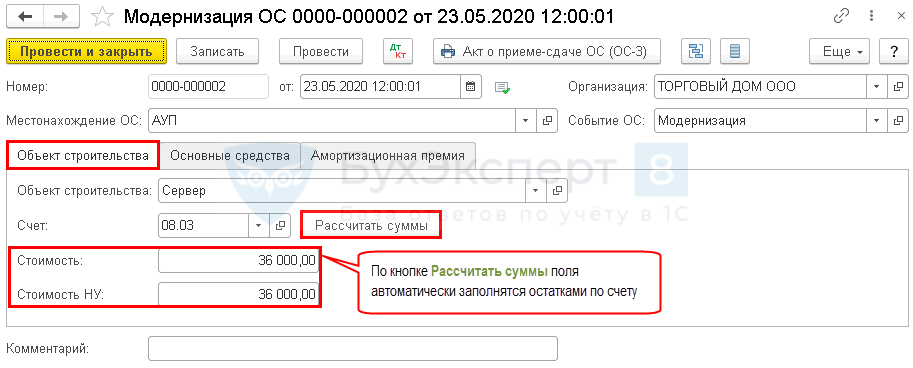

На закладке Объект строительства указываются суммы затрат на модернизацию, накопленные по данному объекту. Их можно заполнить автоматически (кнопка Рассчитать суммы).

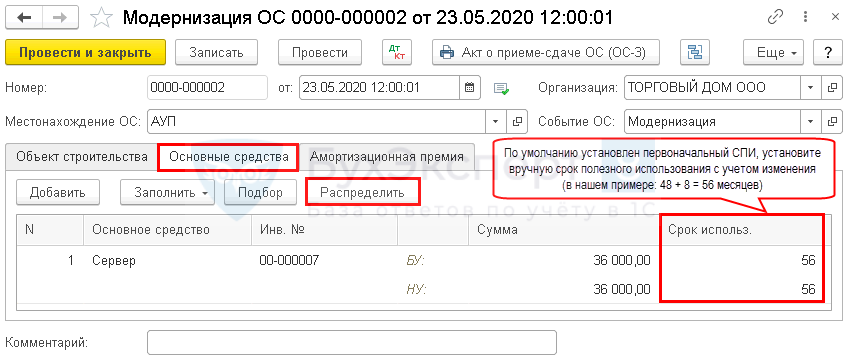

На закладке Основные средства нужно указать список модернизируемых основных средств (кнопка Добавить). В поле Срок использ. автоматически проставляется срок полезного использования, установленный при принятии к учету ОС. При изменении срока полезного использования основного средства в результате модернизации нужно указать новый СПИ. При нажатии на кнопку Распределить суммы затрат на модернизацию распределяются равными долями по всем указанным в табличной части основным средствам.

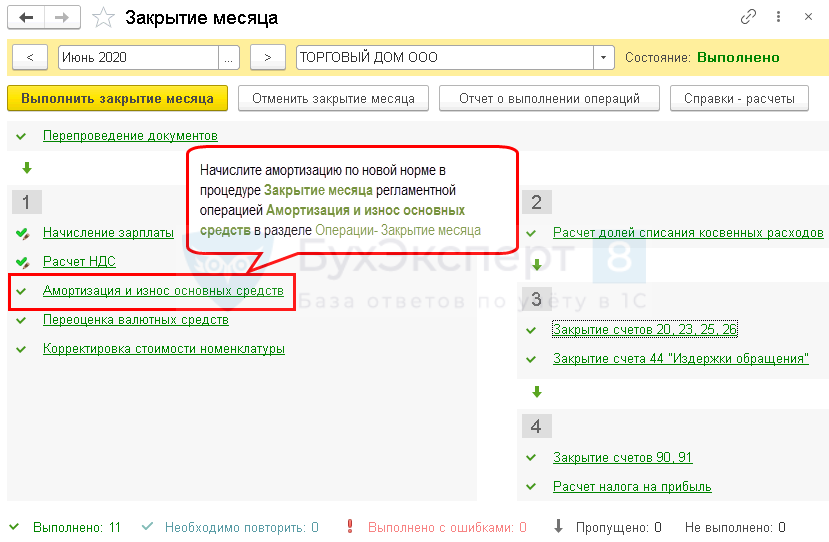

Для модернизированных ОС, по которым истек срок полезного использования, нужно уточнить параметры амортизации с помощью документа Изменение параметров амортизации ОС (раздел ОС и НМА – Параметры амортизации ОС). Если этого не сделать, то в следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа прервет обработку и выдаст сообщение об ошибке.

При вводе документа Изменение параметров амортизации ОС в шапке нужно указать следующие реквизиты:

- наименование события в жизни основного средства, которое отражается данным документом;

- установить флаги Отражать в бухгалтерском учете и Отражать в налоговом учете.

В табличном поле нужно указать:

- основное средство, у которого изменяются параметры начисления амортизации;

- в поле Срок использ. (БУ) – новый срок полезного использования основного средства в бухучете;

- в поле Срок для аморт. (БУ) – срок полезного использования для начисления амортизации в бухгалтерском учете, то есть разницу между новым и прежним сроком полезного использования (в месяцах);

- в поле Стоимость для вычисления аморт. (БУ) – стоимость модернизации основного средства для начисления амортизации в бухгалтерском учете;

- в поле Срок использ. (НУ) – новый срок полезного использования для начисления амортизации в налоговом учете. Если срок полезного использования не изменяется, в этой колонке указывается прежний срок полезного использования.

В следующем месяце при выполнении регламентной операции Амортизация и износ основных средств программа будет рассчитывать амортизацию согласно уточненным параметрам и в соответствии с рекомендациями Минфина России.

Источник

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

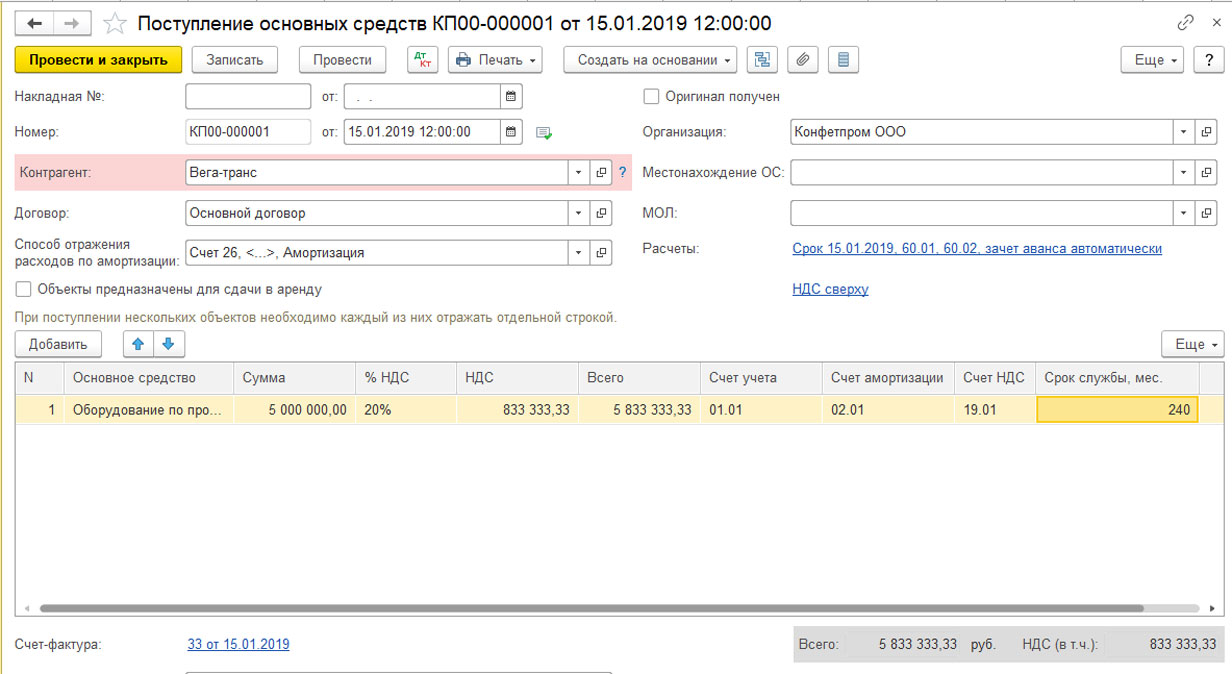

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

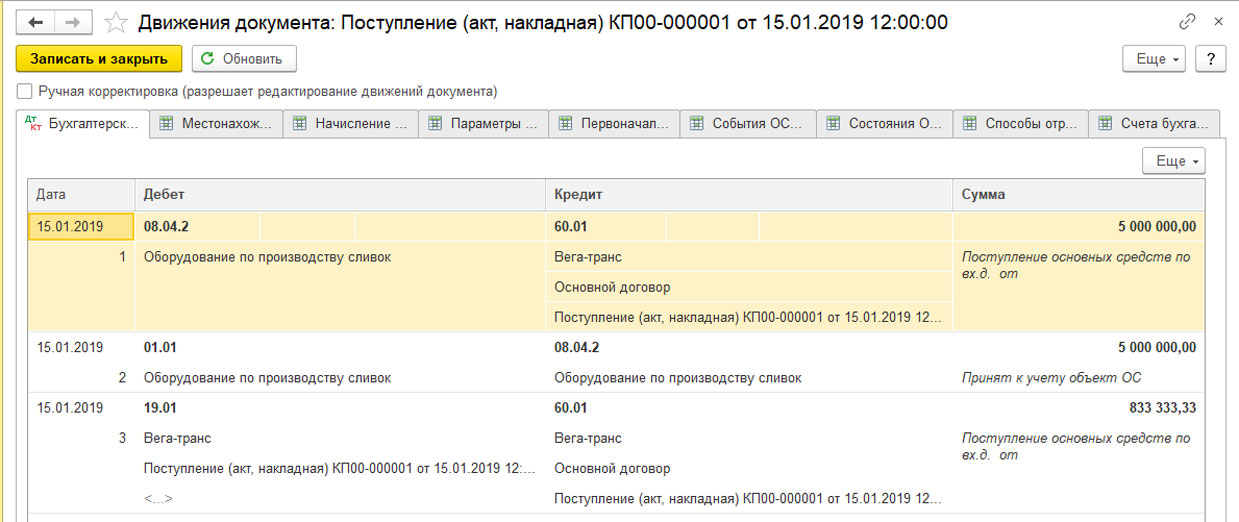

Рис.1 Покупка оборудованияДвижения документа:

Рис.2 Движения документа

Рис.2 Движения документаЭтим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

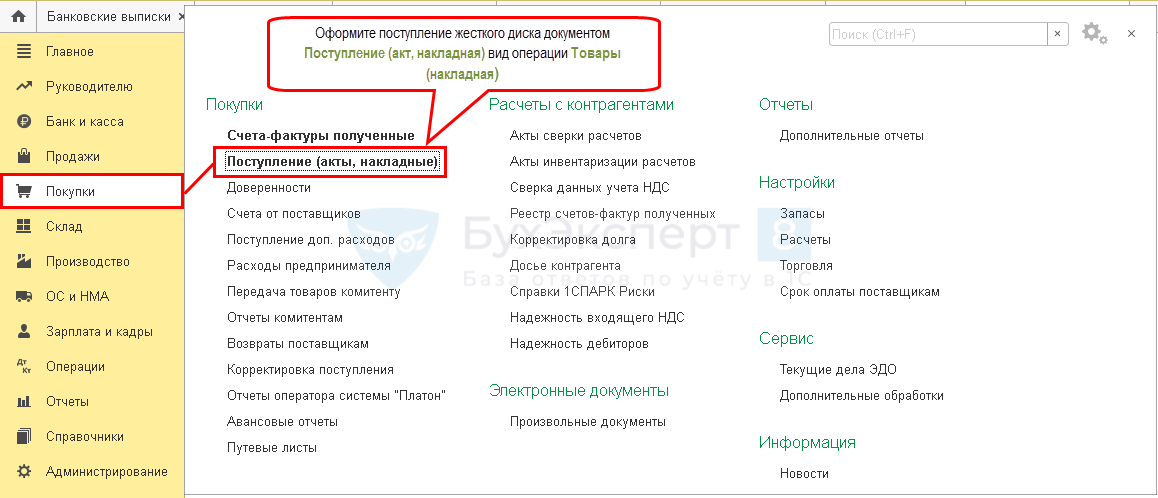

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

Рис.3 Покупка запчастей для модернизации

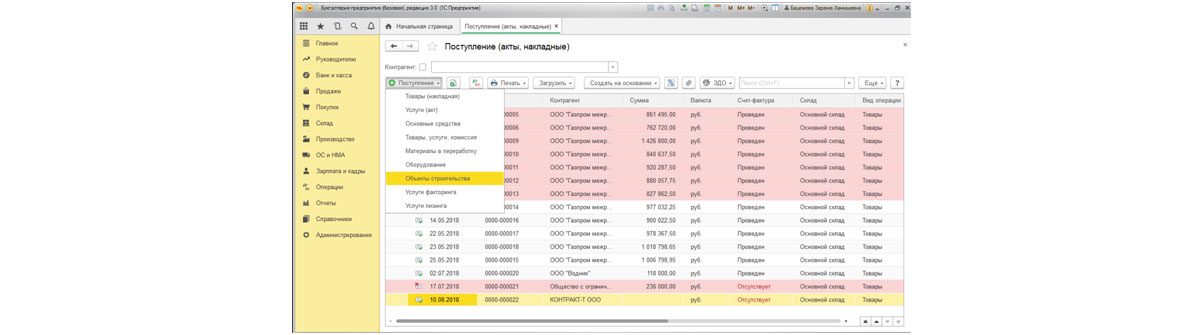

Рис.3 Покупка запчастей для модернизацииСоздадим новый документ «Поступление» с видом операции «Объекты строительства».

Рис.4 Объекты строительства

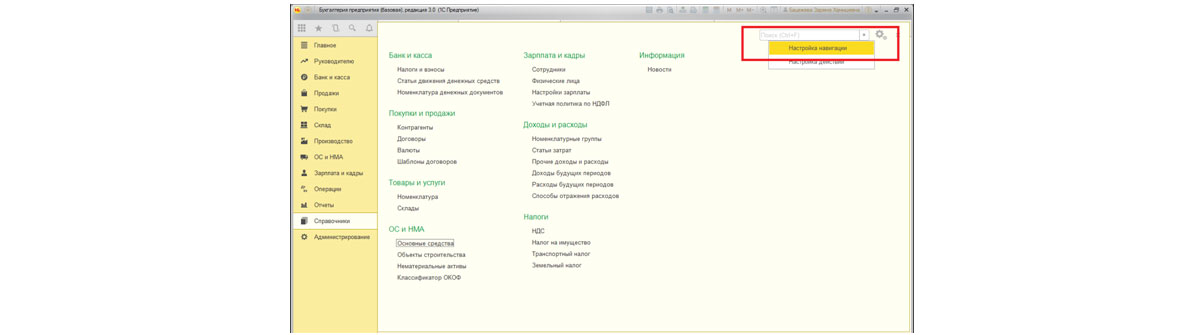

Рис.4 Объекты строительстваДобавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Рис.5 Настройки навигации

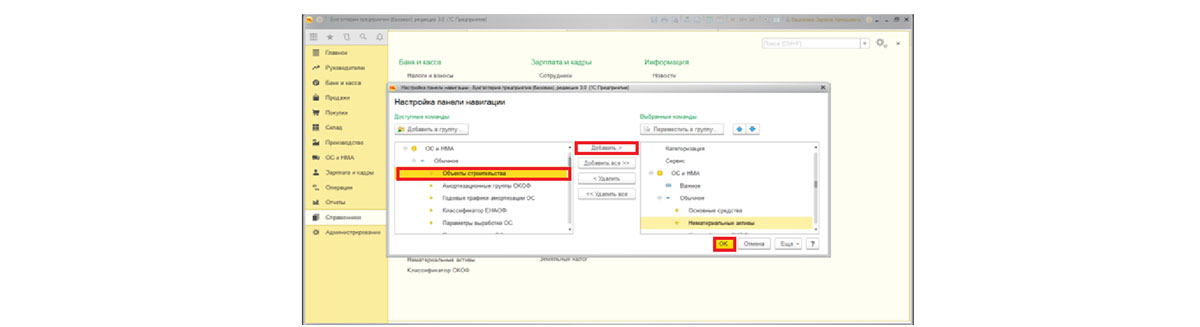

Рис.5 Настройки навигацииДалее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Рис.6 Объекты строительства

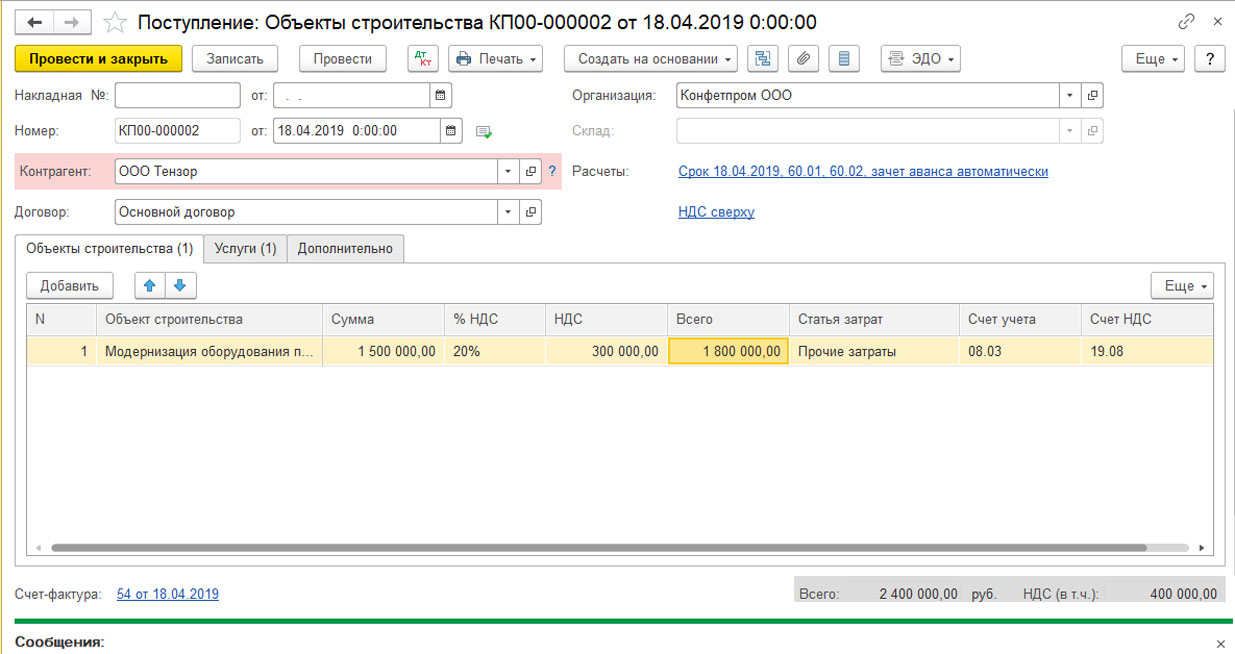

Рис.6 Объекты строительстваДалее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Рис.7 Модернизация оборудования по производству сливок

Рис.7 Модернизация оборудования по производству сливокНе забываем указать счет 08.03 «Строительство объектов основных средств».

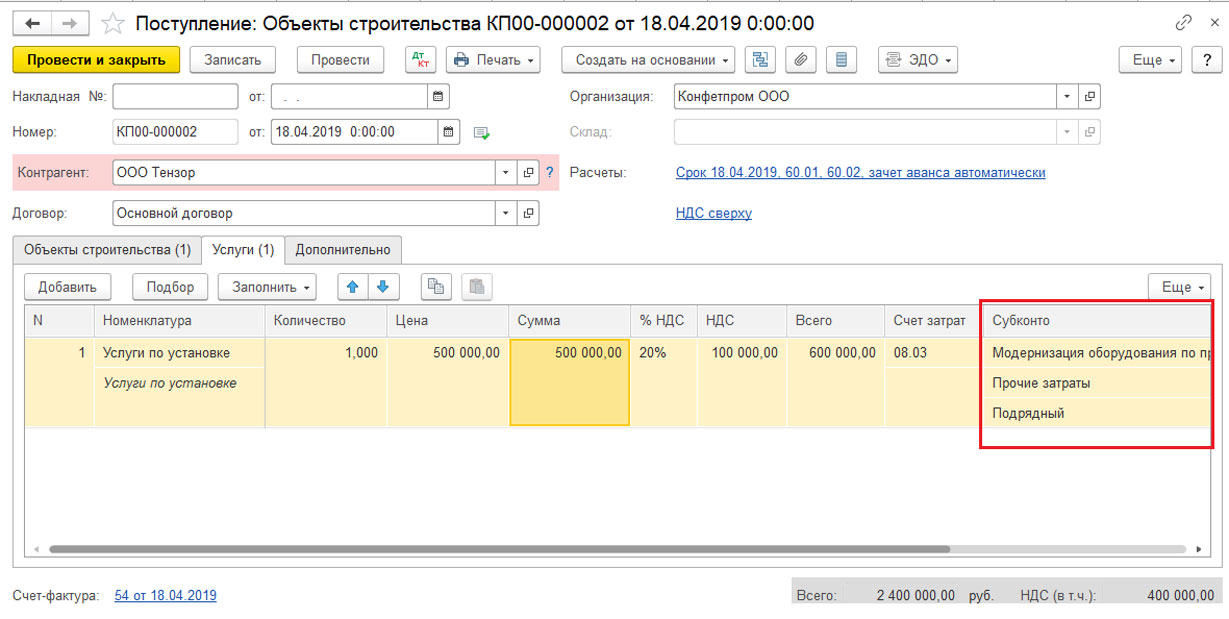

Переходим на закладку «Услуги».

Рис.8 Услуги

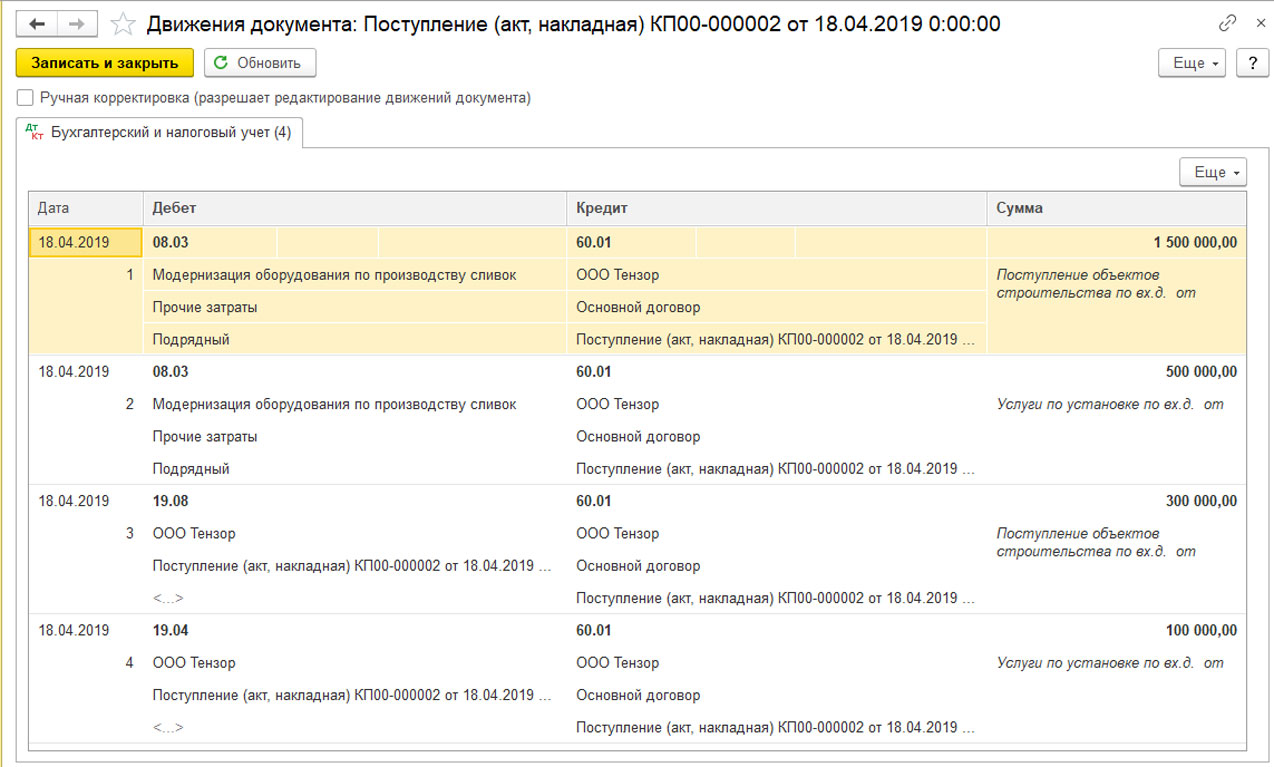

Рис.8 УслугиВносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Рис.9 Проверяем проводки

Рис.9 Проверяем проводкиТаким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация амортизированного основного средства

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Рис.10 Модернизация амортизированного основного средства

Рис.10 Модернизация амортизированного основного средстваСоздаем новый документ по кнопке «Создать».

Рис.11 Создать

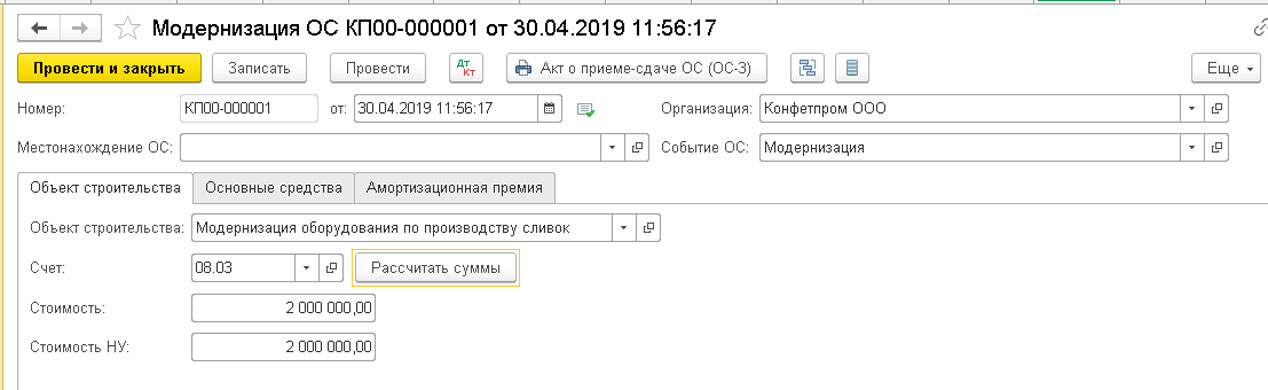

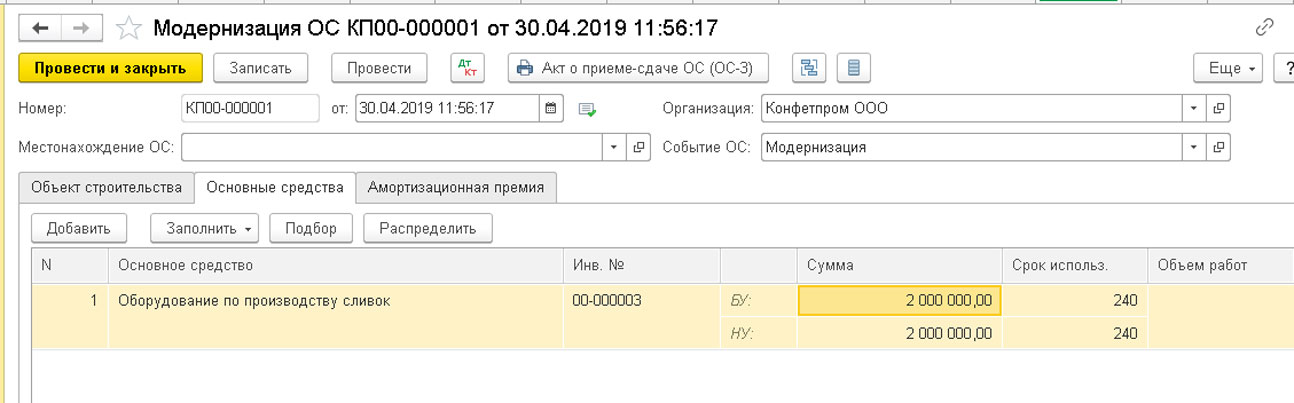

Рис.11 СоздатьПоследовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Рис.12 Рассчитать суммы

Рис.12 Рассчитать суммыДокумент модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Рис.13 Распределить

Рис.13 РаспределитьОбращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

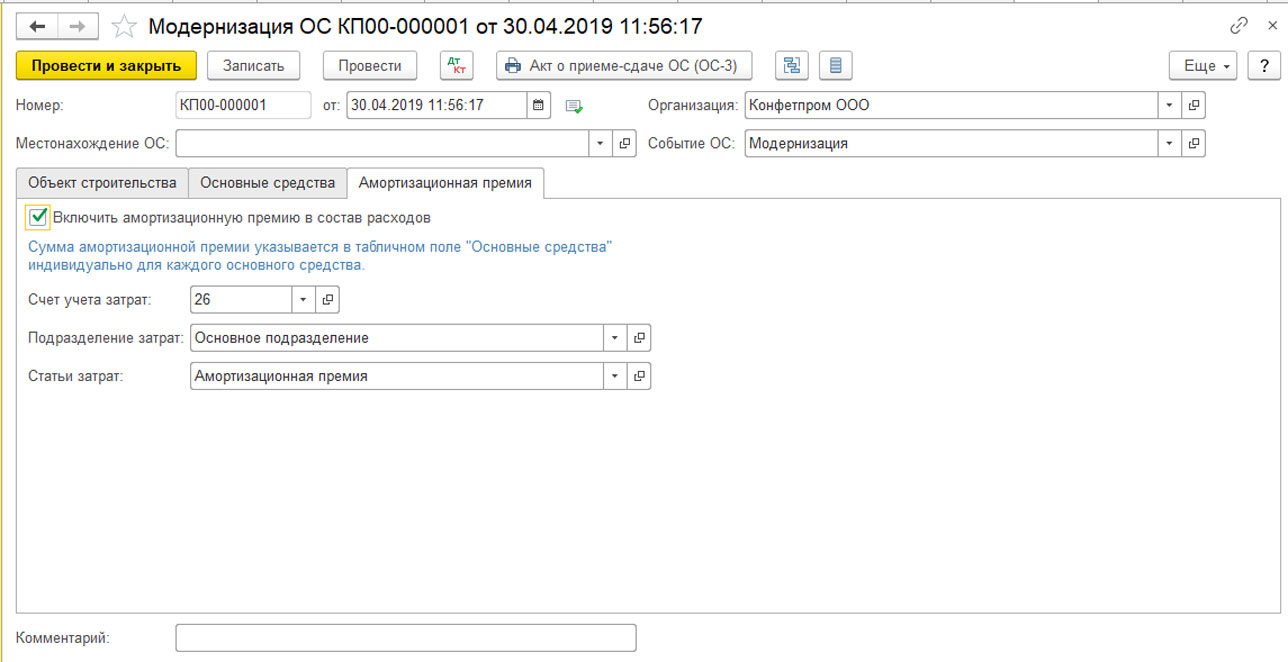

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

Рис.14 Счет для учета затрат

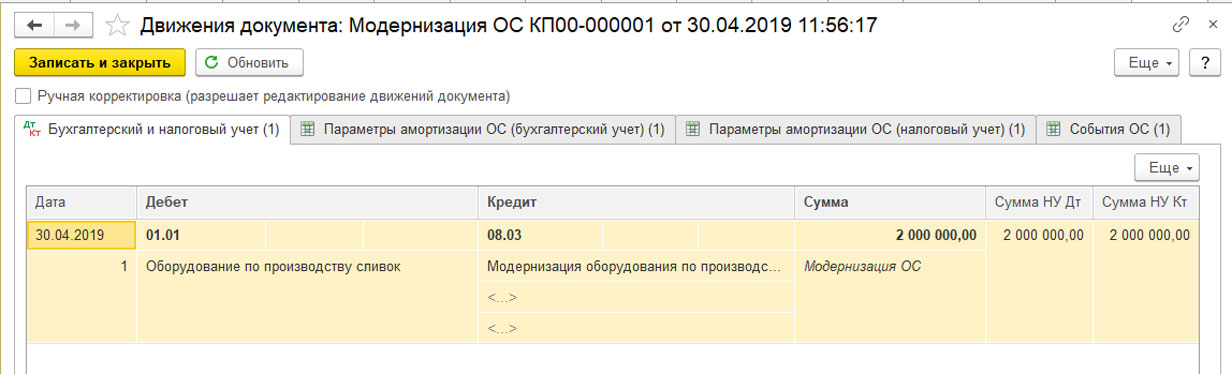

Рис.14 Счет для учета затратНажимаем на кнопку «Провести» и смотрим проводки.

Рис.15 Проводки

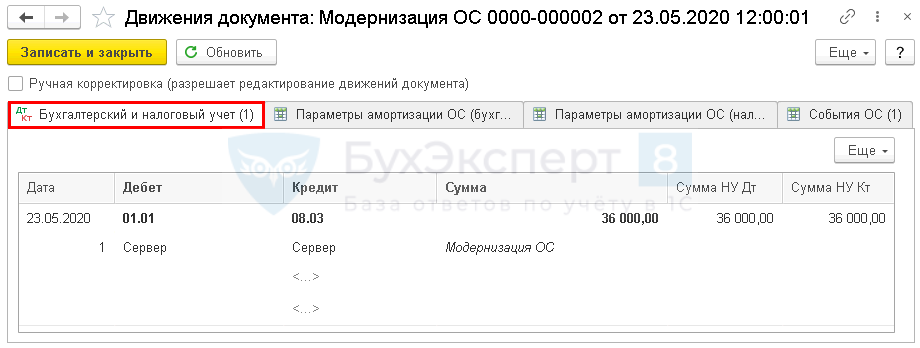

Рис.15 ПроводкиСобранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

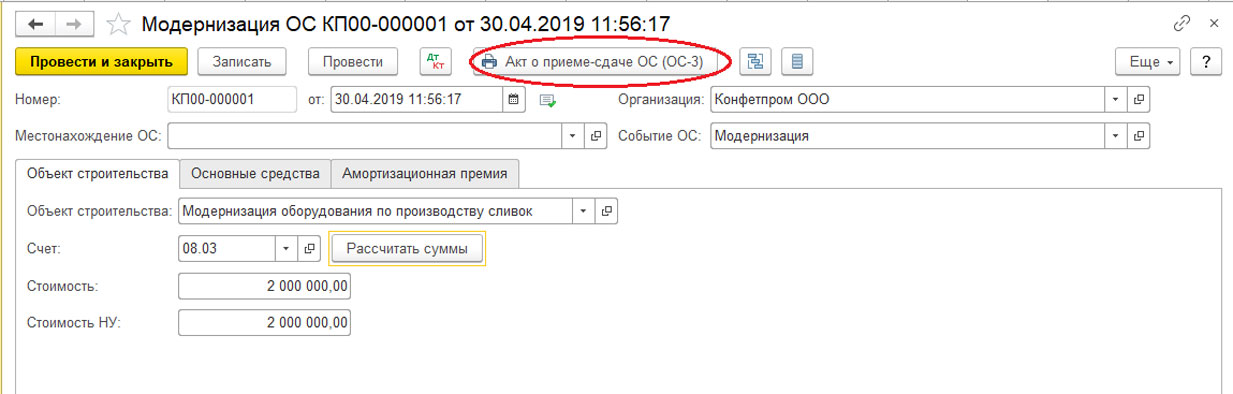

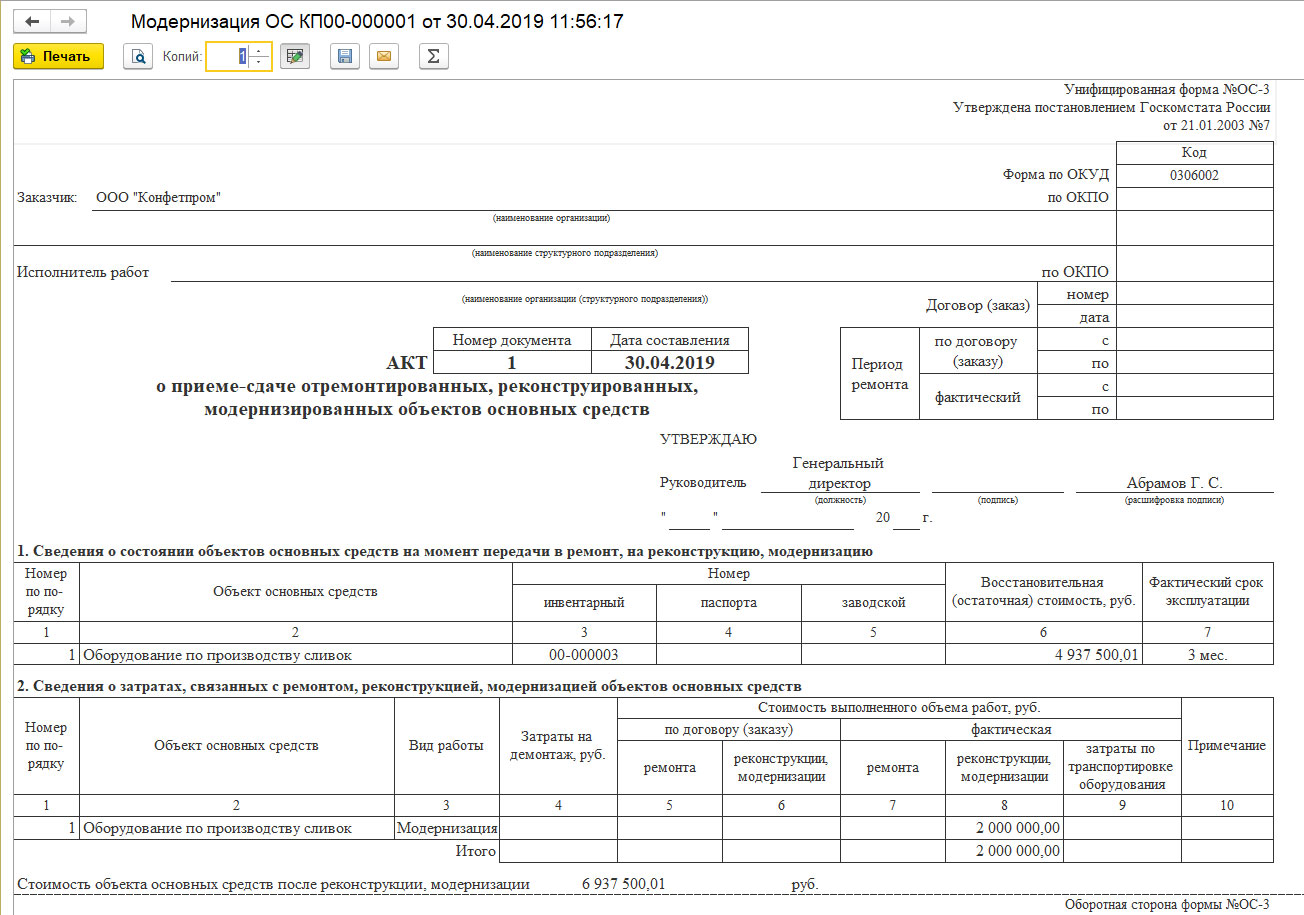

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Рис.16 Акт о приеме-сдаче ОС

Рис.16 Акт о приеме-сдаче ОСДанные акта можно вывести на печать по кнопке «Печать».

Рис.17 Печатная версия акта

Рис.17 Печатная версия актаАкт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) – (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

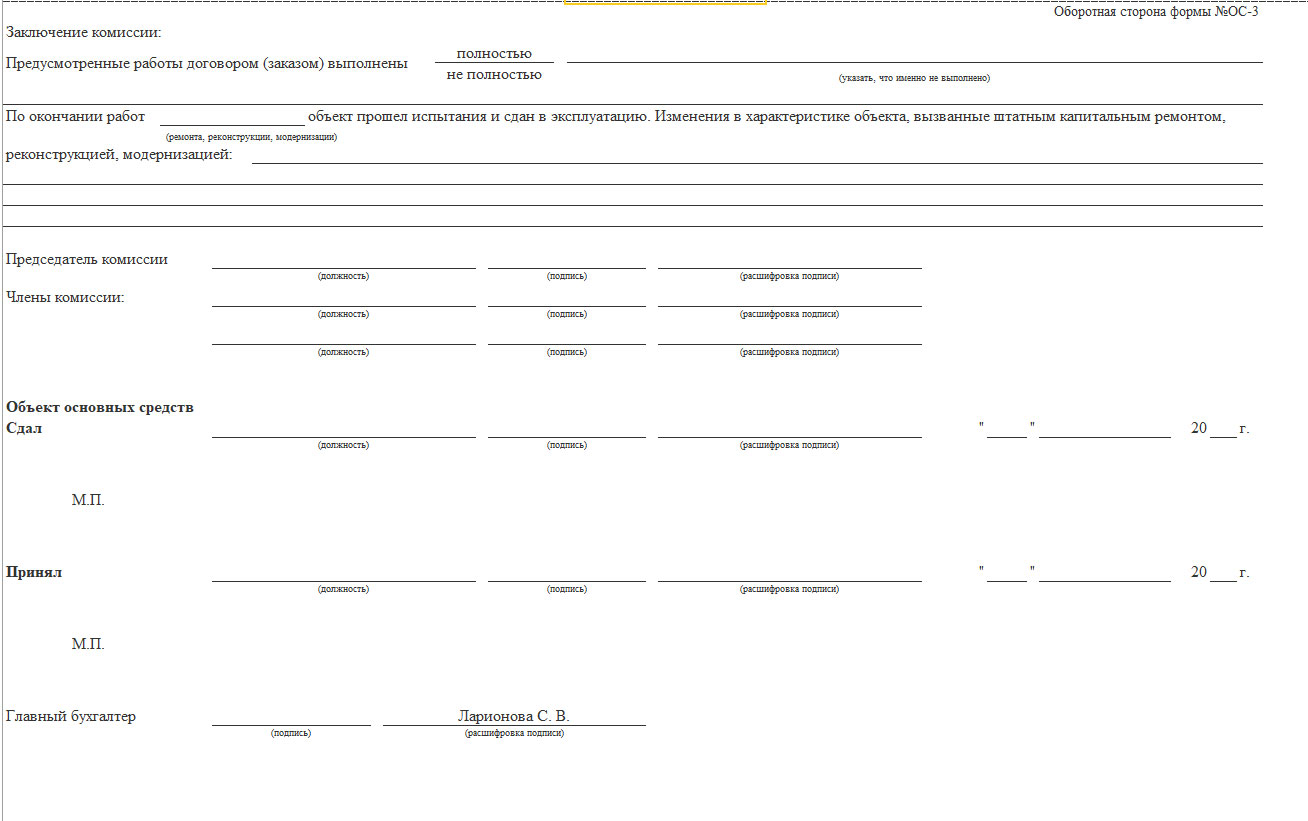

Акт составляется комиссией и утверждается руководителем организации.

Рис.18 Акт составляется комиссией и утверждается руководителем организации

Рис.18 Акт составляется комиссией и утверждается руководителем организацииТакже данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Источник

В бухгалтерской практике много вопросов вызывает тема: «Как отразить дооборудование основного средства в 1С 8.3?». Это зависит от многих обстоятельств: был ли объект самортизирован, увеличился ли в результате срок его использования и т. д.

В данной статье разберем, как в 1С 8.3 провести модернизацию ОС, если оно не было полностью самортизировано, и срок его полезного использования в результате увеличился.

Нормативная база

Если в результате проведенных работ изменились назначение или качественные характеристики объекта, такие работы называют модернизацией (п. 2 ст. 257 НК РФ).

Модернизация ОС в 1С 8.3 — пошаговая инструкция

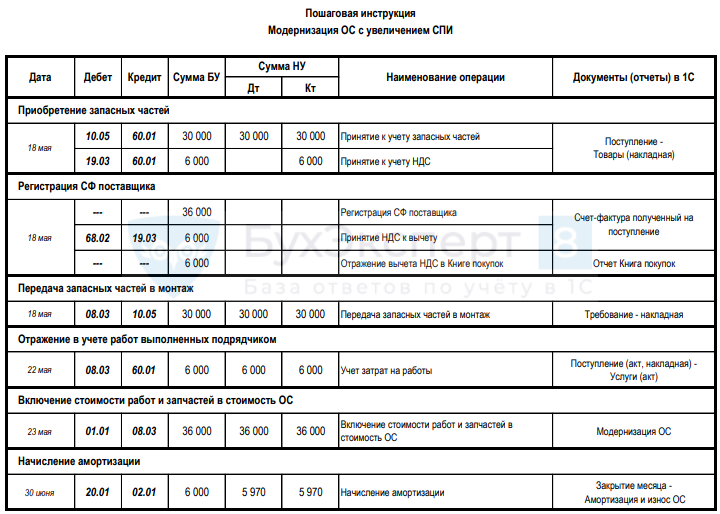

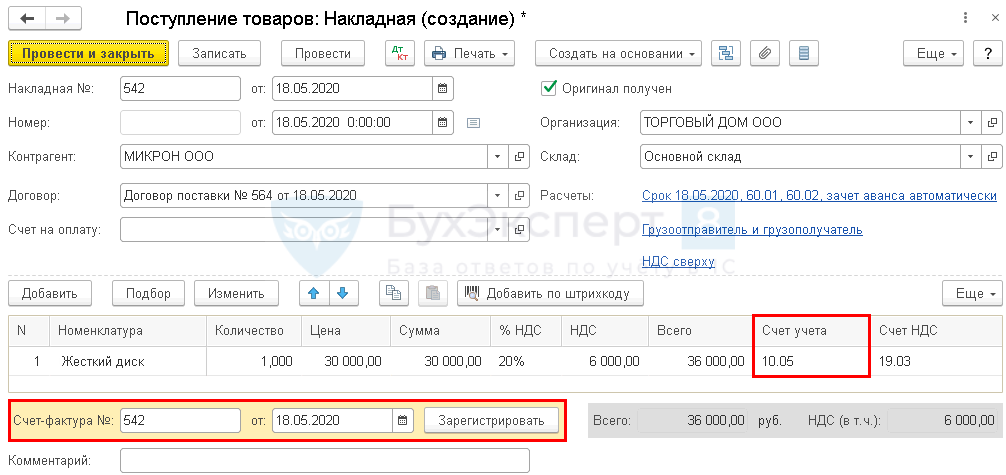

18 мая Организация приобрела жесткий диск для модернизации сервера по цене 36 000 руб. (в т. ч. НДС 20%). В тот же день диск передан подрядчику для установки.

22 мая Организация получила акт выполненных работ от подрядчика на сумму 6 000 руб. (без НДС).

23 мая стоимость материалов и работ учтена в стоимости ОС. СПИ увеличен на 8 месяцев в БУ и НУ.

Первоначальные сведения по ОС:

- стоимость — 300 000 руб.;

- СПИ в БУ и НУ — 48 мес.;

- линейный способ начисления амортизации в БУ и НУ;

- амортизационная премия не применяется.

Приобретение материалов для модернизации

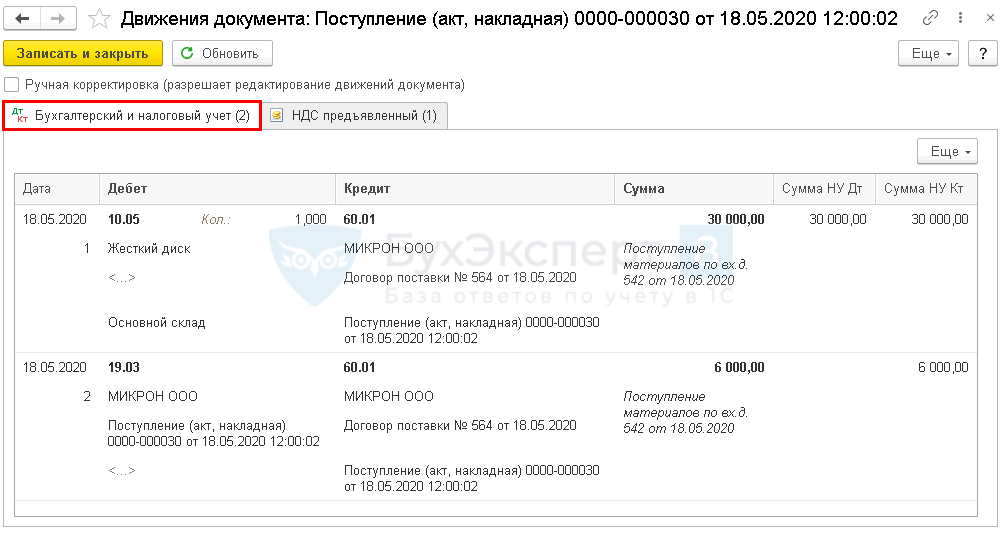

Оформите покупку запасных частей документом Поступление (акт, накладная).

Заполните документ.

Проводки

Зарегистрируйте входящий счет-фактуру по кнопке Зарегистрировать.

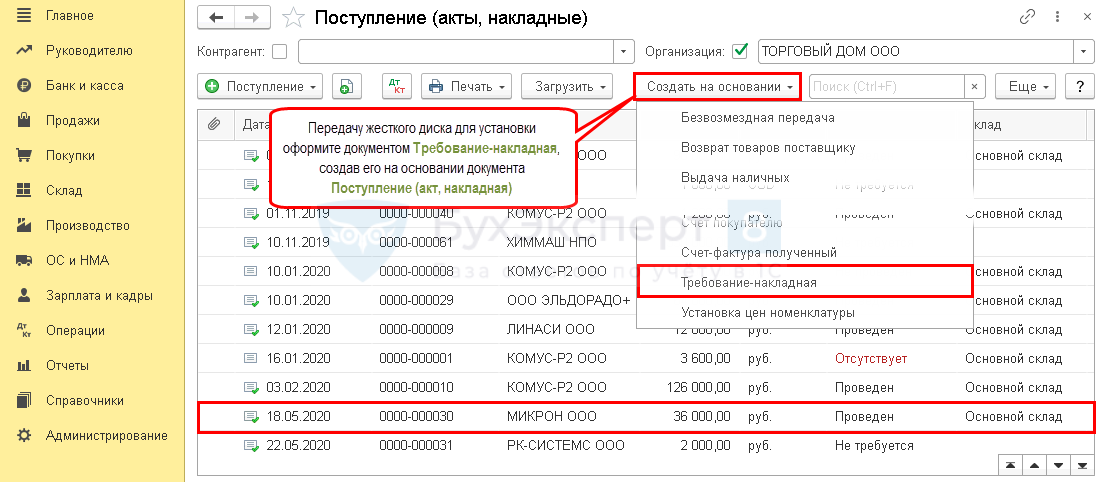

Передача материалов в монтаж

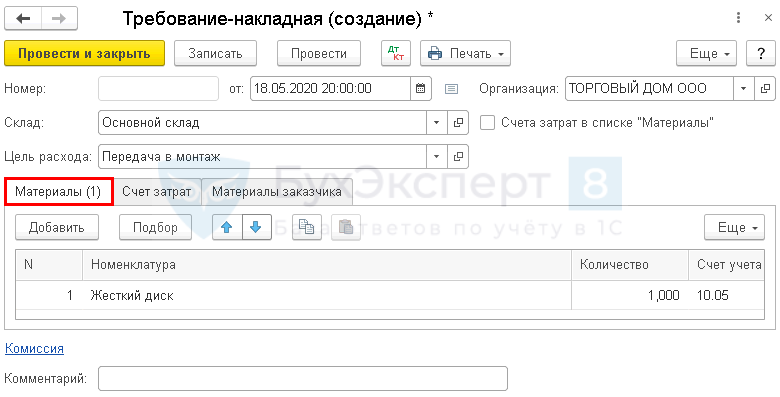

Запасные части передайте для установки документом Требование-накладная.

Данные на вкладке Материалы заполнятся автоматически.

Вкладка Счет затрат.

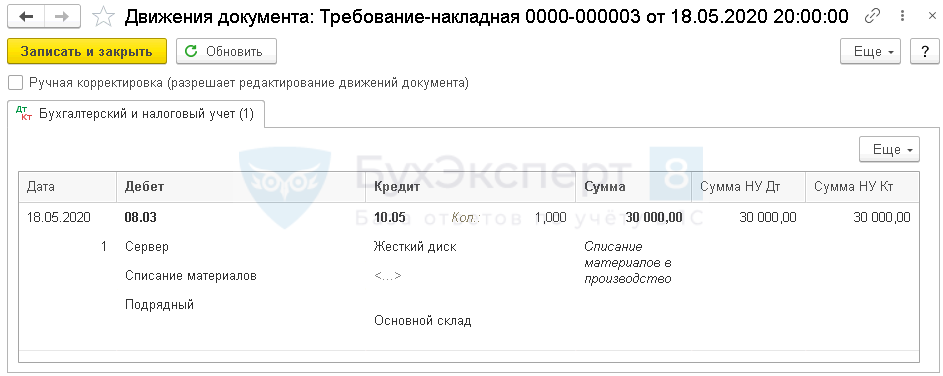

Проводки

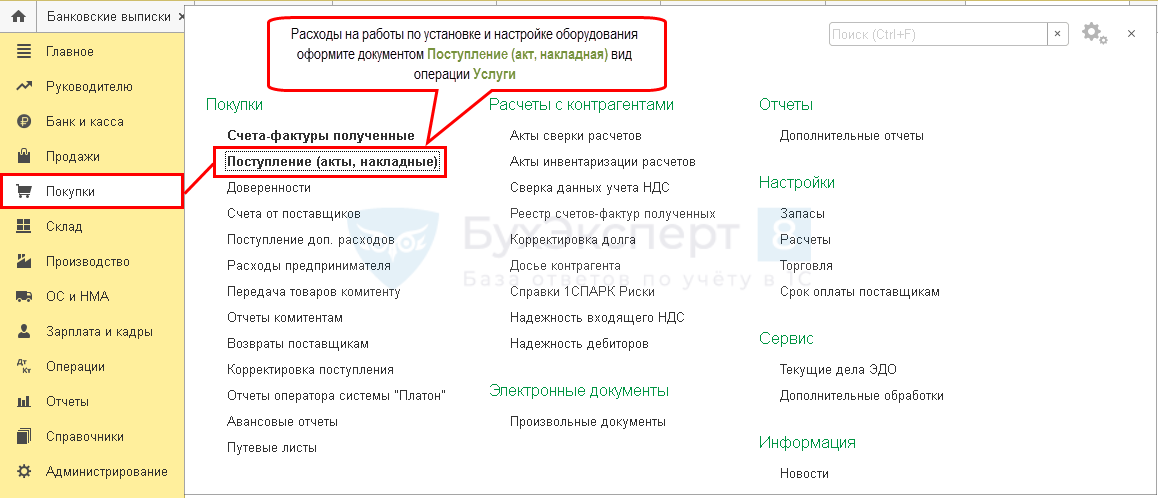

Отражение работ по модернизации

Оформите поступившие расходы по работам документом Поступление (акт, накладная).

Заполните документ.

Проводки

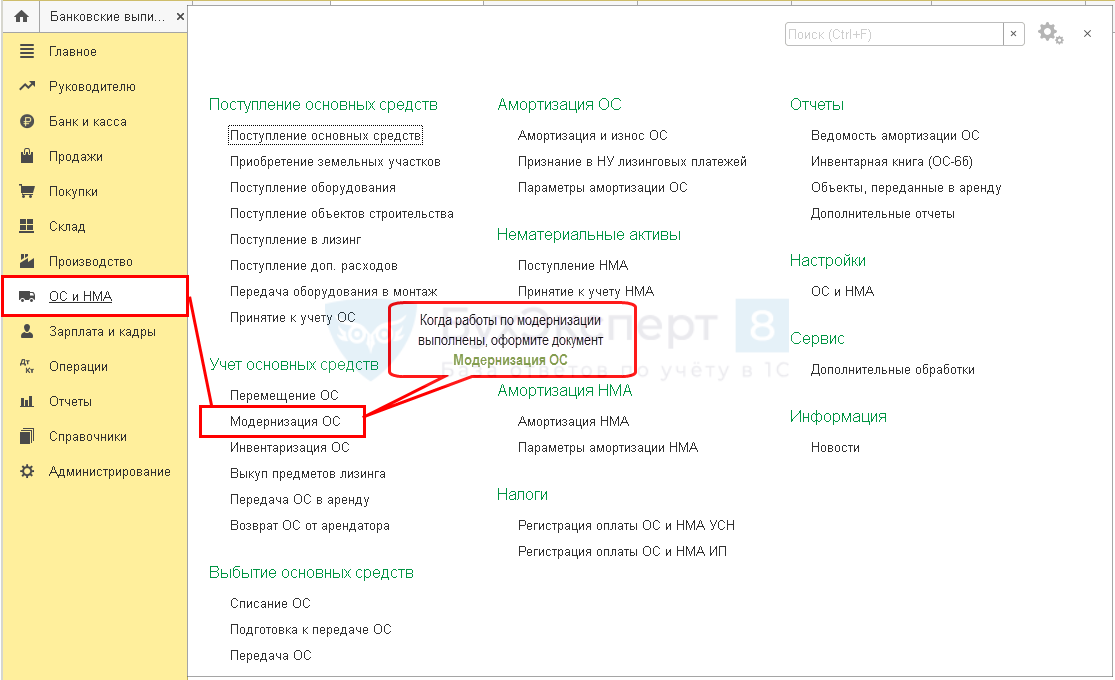

Увеличение стоимости основных средств в 1С 8.3

Включите все накопившиеся расходы в стоимость оборудования документом Модернизация ОС.

Вкладка Объект строительства.

На вкладке Основные средства выберите модернизируемый объект и заполните суммы по кнопке Распределить.

Проводки

Амортизация модернизированного ОС

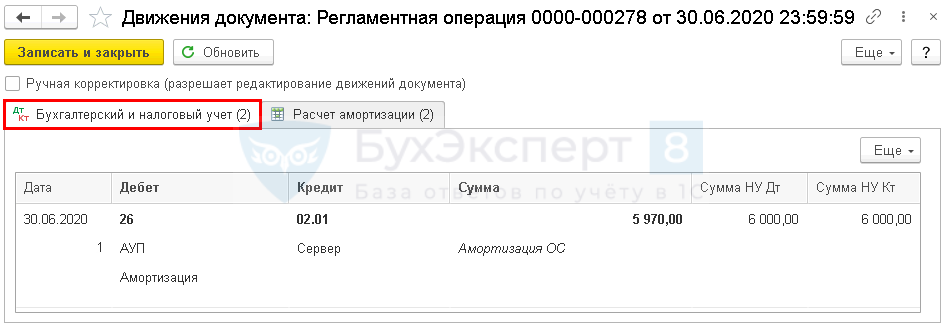

Амортизация в БУ и НУ начисляется с месяца, следующего за окончанием работ (п. 21 ПБУ 6/01, п. 61 Методических указаний по учету ОС, п. 5, 7 ст. 259.1 НК РФ).

Проводки

Сделайте проверку расчета амортизации.

В программе 1С Бухгалтерия используется СПИ и остаточная стоимость на начало месяца амортизации.

Мы рассмотрели, как отразить модернизацию основного средства 1С 8.3 Бухгалтерия.

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Инвентарная карточка учета объекта основных средств в 1С 8.3

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Изменение стоимости и СПИ в результате капвложений в бухучете

- Модернизация ОС с увеличением СПИ

- Принятие к учету ОС с амортизационной премией

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник

Основные средства в ходе деятельности любой организации теряют свои начальные свойства: изнашиваются, ломаются. Организации приходится нести затраты на обеспечение функционирования основных средств. Важно различать такие понятия, как ремонт и модернизация. При ремонте технические показатели основного средства не изменяются, а модернизация влечет за собой улучшение качеств основного средства. Приведу простой пример: дооборудование компьютера видеокартой.

Рассмотрим, каким образом провести модернизацию основных средств в 1С 8.3 Бухгалтерия предприятия 3.0.

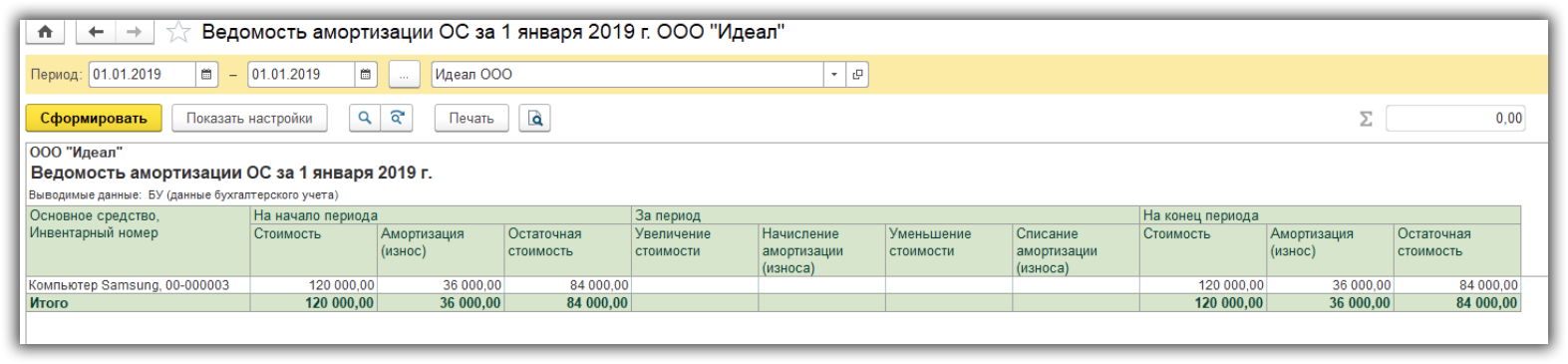

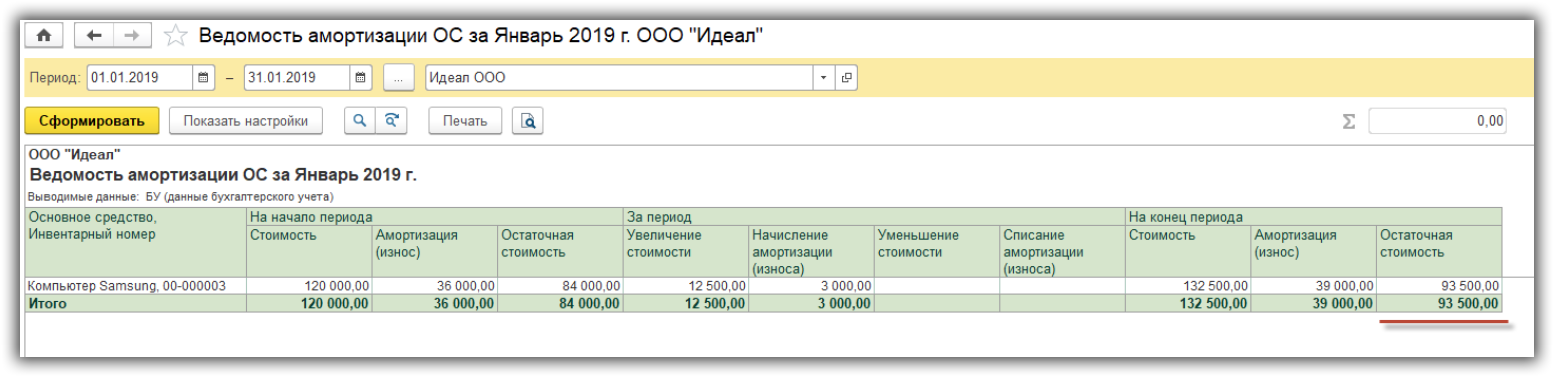

На 01.01.2019 на балансе организации находится основное средство “Компьютер Samsung” стоимостью 120 000 рублей и сроком полезного использования 40 месяцев. Компьютер использовался в течение года, сумма накопленной амортизации составила 36 000 рублей.

Сформируем отчет “Ведомость амортизации ОС”, чтобы посмотреть начальные данные по нашему основному средству.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

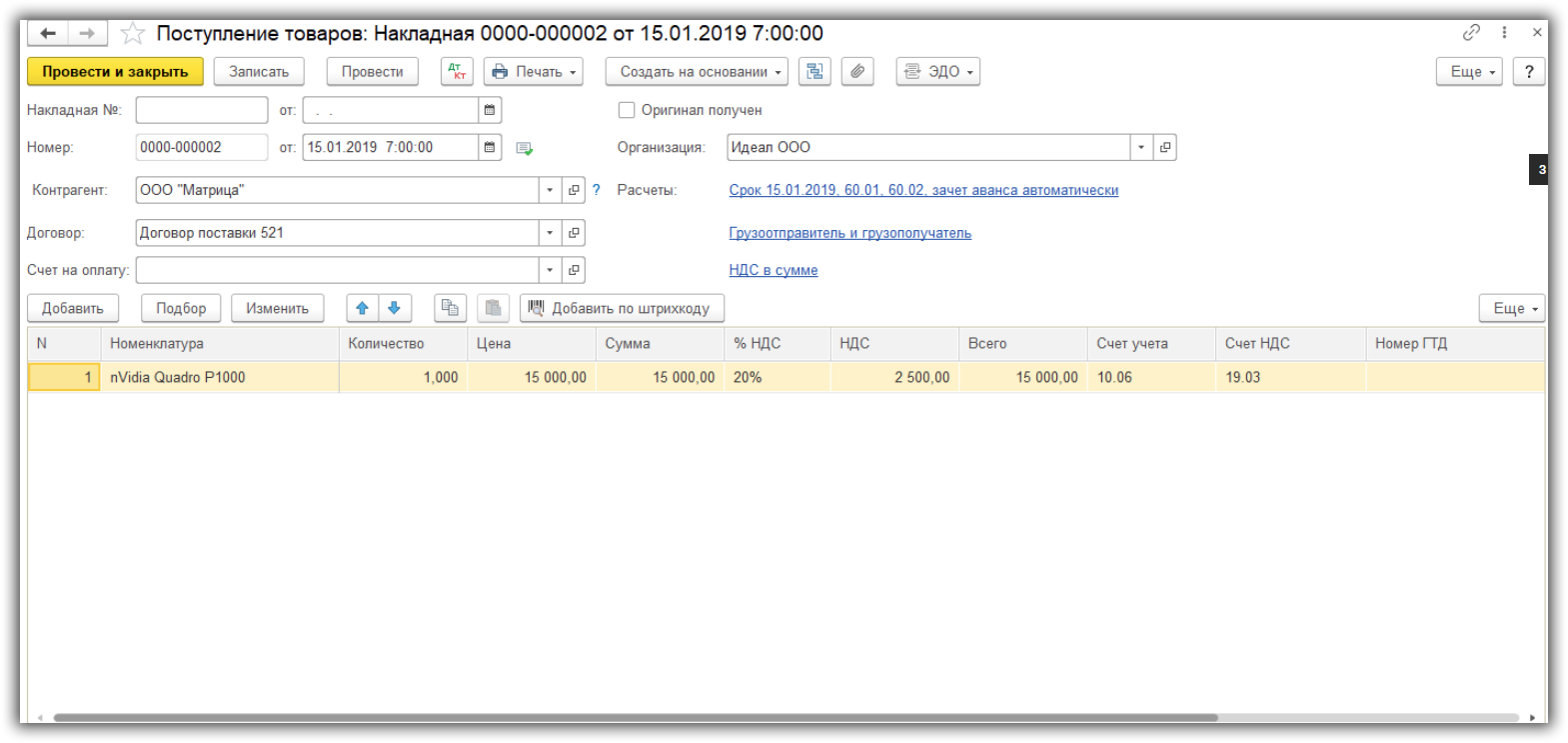

15 января была приобретена видеокарта “nVidia Quadro P1000” стоимостью 15 000 рублей для последующего дооборудования нашего ОС. Отразим операцию документом “Поступление” с видом операции “Товары (накладная)”. Документ находится в разделе “Покупки — Поступление (акты, накладные”).

В документе указываем:

- поставщика и договор, по которому приобретаем видеокарту;

- номенклатуру, количество и цену;

- счет учета 10.06 “Прочие материалы”.

При проведении документа сформирована проводка по дебету счета 10.06 — оприходование материала, отдельно выделена стоимость НДС по дебету счета 19.03.

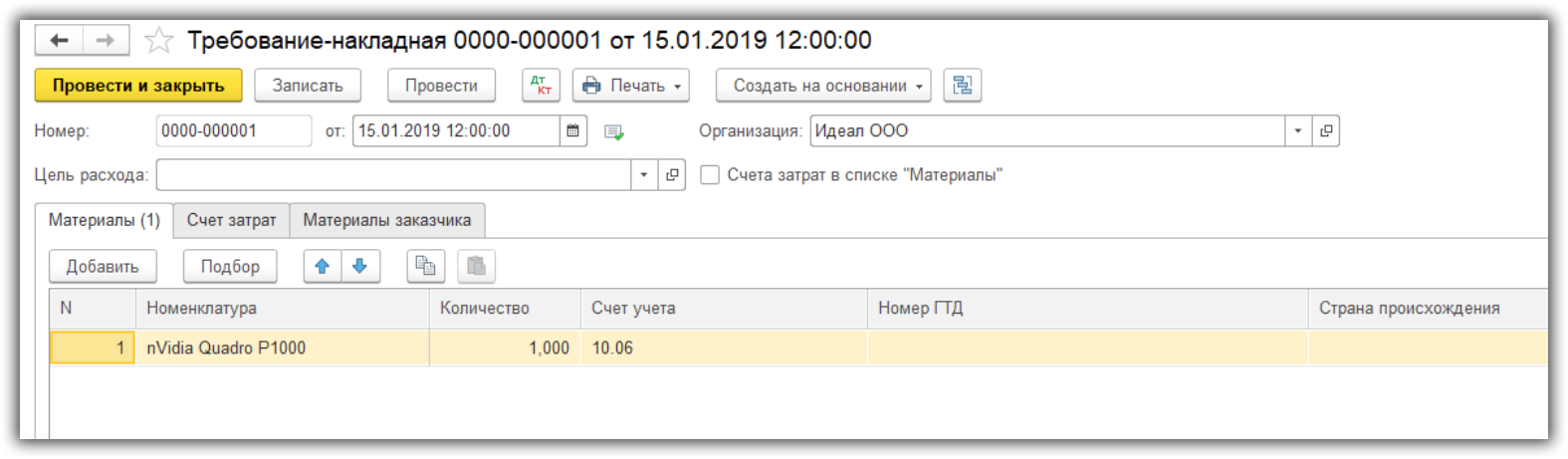

Для модернизации ОС передаем видеокарту документом “Требование-накладная”. Документ можно ввести на основании документа “Поступление товара”. Также документ можно создать вручную в разделе “Склад — Требования-накладные”.

На закладке “Материалы” указываем номенклатуру, количество и счет списания 10.06.

На закладке ”Счет затрат”:

- указываем счет 08.03 “Строительство объектов основных средств”;

- объект строительства, который будем модернизировать. Для этого нужно создать новый элемент в справочнике;

- статью затрат “Списание материалов”;

- способ строительства “Подрядный”.

При проведении документа сформирована проводка по списанию материала с кредита счета 10.06 в дебет счета 08.03.

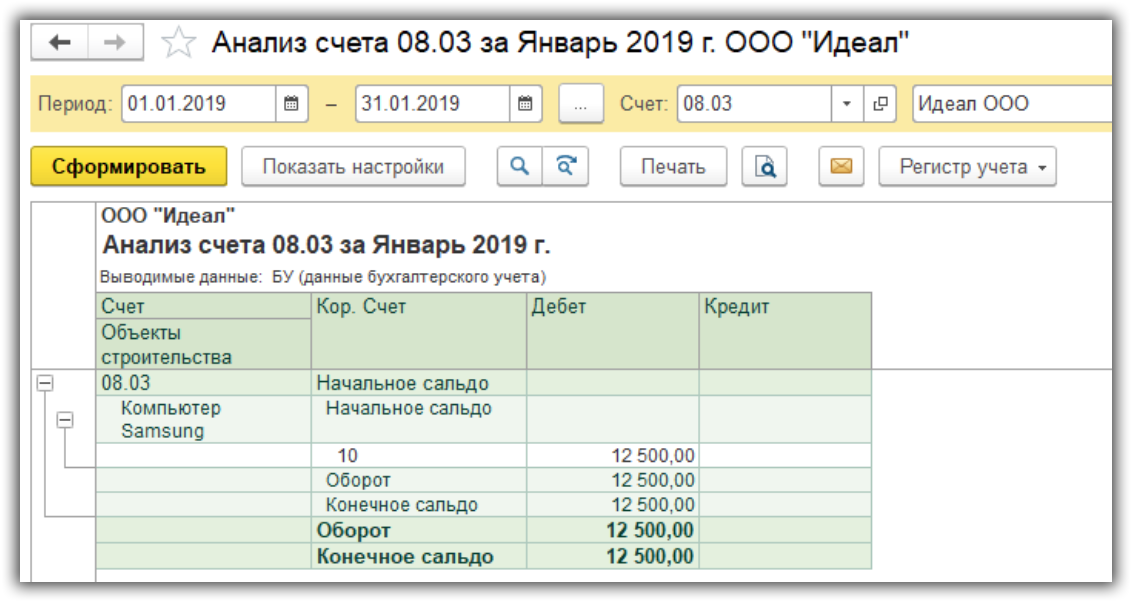

В отчете “Анализ счета” по счету 08.03 мы можем посмотреть общую сумму затрат, которые увеличат первоначальную стоимость основного средства.

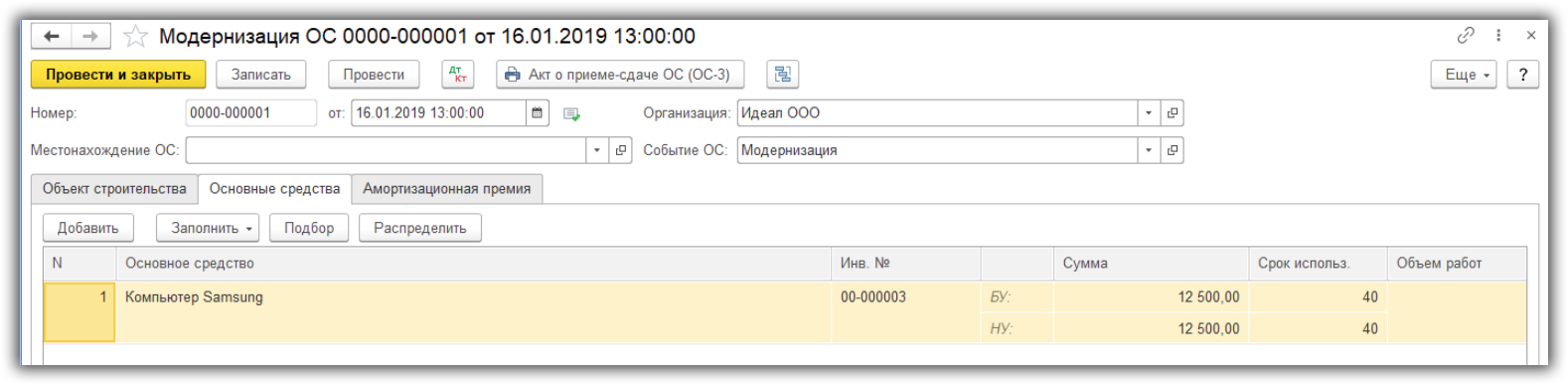

В разделе “ОС и НМА — Учет основных средств” создаем документ “Модернизация ОС”.

На закладке “Объект строительства” укажем объект модернизации, счет 08.03. По кнопке “Рассчитать суммы” автоматически будет определена сумма затрат по счету 08.03.

На закладке “Основные средства” укажем наш компьютер и нажмем кнопку “Распределить”. При этом сумма затрат на модернизацию распределится поровну по всем указанным основным средствам. При необходимости можно изменить срок полезного использования основного средства. В рассматриваемом примере срок полезного использования не изменился.

При проведении документа сформирована проводка, которая отражает увеличение первоначальной стоимости основного средства.

Проверим расчет амортизации основного средства после модернизации.

- Сначала нам нужно начислить амортизацию за Январь 2019 года. Для этого выполним регламентную операцию “Амортизация и износ основных средств” в разделе “Операции — Закрытие периода — Закрытие месяца”.

- Сформируем отчет “Ведомость амортизации ОС” за январь 2019 года. Стоимость компьютера с учетом модернизации составила 132 500 рублей, остаточная стоимость 93 500 рублей.

- Теперь выполним начисление амортизации за Февраль 2019 года.

Расчет произошел следующим образом: Остаточная стоимость ОС / Оставшийся срок полезного использования: 93 500 / 27 месяцев = 3 462,96 рублей.

Источник