Метод амортизации и срок полезного использования основных средств по мсфо

Основными вопросами, рассматриваемыми в МСФО (IAS) 16, являются признание основных средств, их оценка на момент и после признания, обесценение основных средств (хотя существует IAS 36, который полностью посвящен вопросам обесценения, в т.ч. основных средств) и прекращение признания.

Признание основных средств.

[см. параграфы IAS 16:7 – 14]

Основные средства (англ. ‘property, plant and equipment’) – это материальные активы, предназначенные для использования в производстве, поставки товаров или оказания услуг, для сдачи в аренду другим лицам или для административных целей; при этом ожидается, что они будут использоваться более одного периода.

[см. определение в параграфе IAS 16:6]

В МСФО (IAS) 16 указано, что стоимость объекта основных средств признается в качестве актива, только в том случае, если:

- объект соответствует определению основных средств;

- признается вероятность того, что компания получит будущие экономические выгоды, связанные с этим объектом; а также

- стоимость объекта может быть надежно оценена.

Этот принцип признания применяется ко всем издержкам в момент их возникновения, которые связаны с приобретением или строительством объекта основных средств, при первоначальном его учете и впоследствии, при добавлении или замене его компонентов или комплексном обслуживании.

Затраты, формирующие первоначальную стоимость.

[см. параграф IAS 16:11]

Некоторые объекты основных средств могут быть нужны компании по соображениям безопасности или охраны окружающей среды.

Хотя они не могут напрямую увеличить будущие экономические выгоды, их наличие неизбежно для получения будущих экономических выгод от других активов и, следовательно, они должны быть признаны в качестве актива.

Например, станция очистки воды может потребоваться химическому производителю, чтобы получить право на некоторые технологические процессы.

Последующие затраты.

[см. параграфы IAS 16:12 – 14]

Регулярное обслуживание актива признается в составе прибылей и убытков по мере возникновения, поскольку оно просто поддерживает (не повышает) способность актива приносить будущие экономические выгоды.

Однако некоторые компоненты объекта основных средств могут потребовать замены через регулярные промежутки времени, например, интерьеры и оборудование самолетов.

В таком случае предприятие прекращает признание старого компонента в балансовой стоимости актива и признает стоимость нового компонента. То же самое относится к комплексным проверкам на неисправности, капитальному ремонту и аналогичным действиям.

Первоначальная оценка стоимости основных средств.

[см. параграфы IAS 16:15 – 28]

Объект основных средств, который признается в качестве актива, оценивается по его первоначальной стоимости (англ. ‘cost’).

Стоимость объекта основных средств при первоначальной оценке включает:

- цену его приобретения, включая импортные пошлины и налоги на покупку, после вычета торговых скидок;

- любые издержки, непосредственно связанные с доставкой актива в место эксплуатации и подготовкой его к эксплуатации. Примерами таких затрат являются: затраты на подготовку площадки, стоимость доставки, установки и сборки и т. д.

- первоначальную оценку затрат на демонтаж, удаление объекта и восстановление участка, на которой он расположен.

Стоимость объекта основных средств представляет собой эквивалент денежной стоимости на дату признания.

Если платеж выходит за пределы обычных условий кредитования, разница между эквивалентом денежной стоимости и суммой платежа признается в качестве процентного расхода (если только такие проценты капитализируются в соответствии с МСФО (IAS) 23 «Затраты по заимствованиям» ).

Если актив приобретается в обмен на другой немонетарный актив, первоначальная стоимость будет оцениваться по справедливой стоимости, кроме следующих случаев:

- в операции обмена отсутствует коммерческий характер или

- справедливую стоимость активов (переданного и полученного) невозможно надежно оценить.

Если приобретенный актив не оценивается по справедливой стоимости, то его первоначальная стоимость оценивается по балансовой стоимости переданного актива.

[см. параграф IAS 16:24]

Последующая оценка.

[см. параграфы IAS 16:29 – 66]

Предприятие может выбрать 2 модели учета для своих основных средств:

- Модель учета по первоначальной стоимости (‘cost model’). Предприятие должно учитывать актив по его себестоимости за вычетом накопленной амортизации и любых накопленных убытков от обесценения.

- Модель учета по переоцененной стоимости (‘revaluation model’). Предприятие должно учитывать актив по переоцененной стоимости. Переоцененная стоимость представляет собой справедливую стоимость на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Предприятие должно переоценивать свои активы с достаточно регулярно, чтобы их балансовая стоимость не отличалась существенным образом от их справедливой стоимости на конец отчетного периода. При переоценке объекта основных средств переоценивается весь класс основных средств, к которому принадлежит этот актив.

Изменение балансовой стоимости актива в результате переоценки следует рассматривать следующим образом:

Изменение балансовой стоимости | Где | Относится |

|---|---|---|

Увеличение | Прочий совокупный доход (статья «положительная разница от переоценки») | Прибыль или убыток |

Уменьшение | Прибыль или убыток | Прочий совокупный доход, если уменьшает ранее признанную положительную разницу от переоценки |

Амортизация (обе модели).

[см. параграфы IAS 16:43 – 62A]

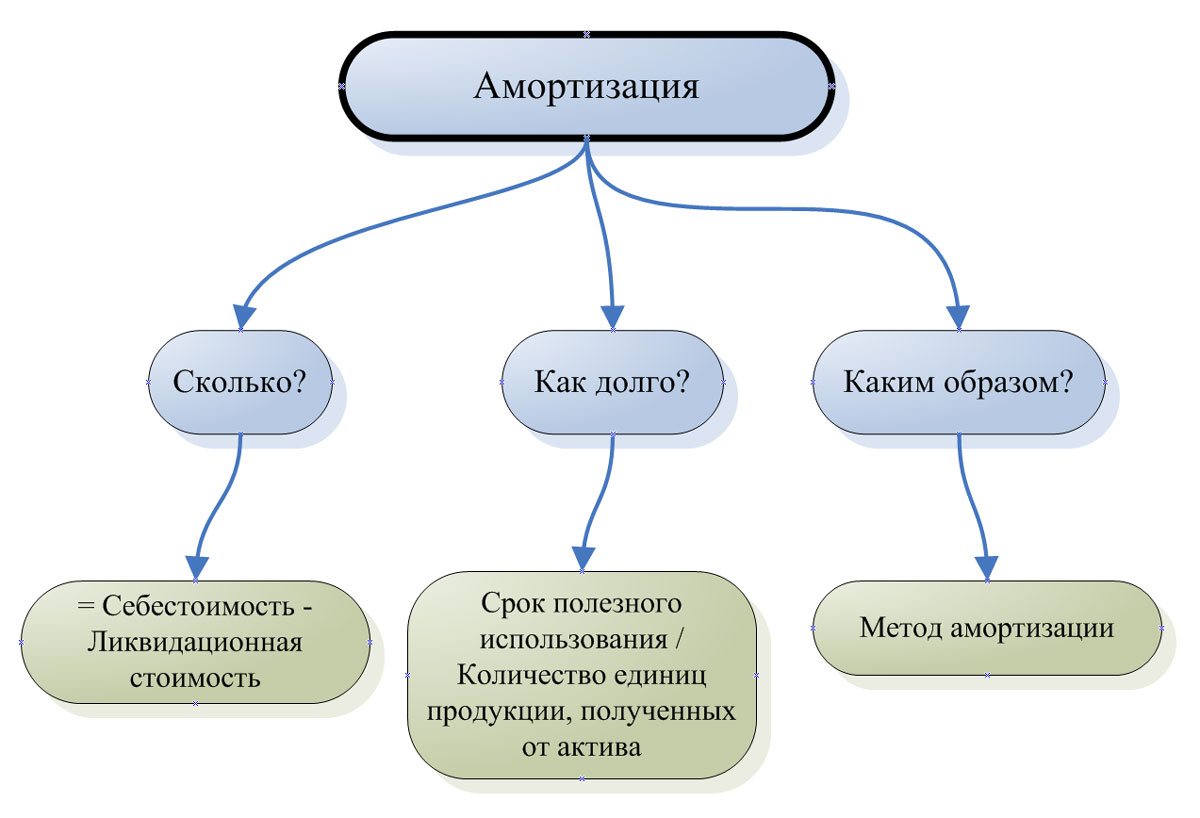

Амортизация определяется как систематическое распределение амортизируемой суммы актива в течение срока его полезного использования.

Объекты основных средств обычно амортизируются для поддержания принципа соответствия (‘matching principle’) – поскольку они действуют более 1 года, они помогают в получении доходов более чем 1 год, и поэтому их стоимость должна быть распределена среди этих лет, чтобы соответствовать доходам, которые они помогают производить.

Если вы имеете дело с амортизацией, обратите внимание на 3 основные вещи:

1. Амортизируемая величина (‘depreciable amount’): Амортизируемая величина актива – это СКОЛЬКО вы собираетесь обесценивать. Т.е зто первоначальная стоимость актива за вычетом ее ликвидационной стоимости (‘residual value’).

[см. определение в параграфе IAS 16:6]

2. Период амортизации (‘depreciation period’): Период амортизации – это КАК ДОЛГО вы собираетесь обесценивать актив. Т.е это срок полезного использования (‘useful life’).

[см. определение в параграфе IAS 16:6]

Срок полезного использования актива – это период, в течение которого, как ожидается, компания сможет использовать актив; или это количество единиц продукции или аналогичных единиц, которые компания ожидает получить в результате использования актива.

МСФО (IFRS) 16 перечисляет несколько факторов, которые должны учитываться при определении срока полезного использования: срок полезного использования и ликвидационная стоимость актива должны пересматриваться по крайней мере ежегодно – на дату окончания отчетного года.

[см. параграф IAS 16:51]

Если есть изменения в ожиданиях по сравнению с предыдущими оценками, то изменение должно учитываться как изменение учетной оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки» .

Компания должна учитывать следующие факторы при определении срока полезного использования:

- предполагаемый объем использования актива,

- предполагаемый физический износ,

- моральное или коммерческое устаревание актива и

- правовые и аналогичные ограничения на использование актива.

[см. параграф IAS 16:56]

3. Метод амортизации (‘depreciation method’): метод амортизации – это то, КАКИМ ОБРАЗОМ вы собираетесь обесценивать актив.

[см. параграфы IAS 16:60 – 62A]

Используемый метод амортизации должен отражать модель, в соответствии с которой будущие экономические выгоды актива будут потребляться предприятием.

Компания может выбрать один трех методов амортизации:

- линейный метод,

- метод уменьшающегося остатка и

- производственный метод (метод списания стоимости пропорционально объему продукции, англ. ‘units of production method’).

Выбранный метод пересматривается, по крайней мере, в конце каждого финансового года. При изменении модели использования актива метод амортизации должен быть изменен, и должен учитываться как изменение бухгалтерской оценки в соответствии с МСФО (IAS) 8 «Учётные политики, изменения в бухгалтерских оценках и ошибки».

Амортизация признается в отчете о прибылях и убытках, если она не капитализируется в балансовой стоимости другого актива (например, в товарно-материальных запасах или в другом объекте основных средств).

Каждый компонент объекта основных средств со стоимостью, которая имеет значительный вес в общей стоимости объекта, амортизируется отдельно. Например, стоимость салона самолета может быть амортизирована отдельно от оставшейся стоимости самолета.

Амортизация основных средств.

Амортизация основных средств.

Обесценение актива.

[см. параграф IAS 16:63]

Здесь МСФО (IAS) 16 обращается к другому стандарту, МСФО (IAS) 36 «Обесценение активов», который предписывает правила пересмотра балансовой стоимости активов, определения их возмещаемой стоимости и убытка от обесценения, признания и возмещения убытков от обесценения и т. д.

[см. также полный текст стандарта IAS 36]

МСФО (IAS) 16 устанавливает, что компенсация от третьих лиц за обесцененные или утерянные основные средства, включается в состав прибыли или убытка, когда компенсация становится дебиторской задолженностью.

Например, требование о возмещении ущерба по застрахованному имуществу от страховой компании признается в прибыли или убытке, когда страховая компания принимает требование и одобряет страховое возмещение (после соответствующей процедуры, предусмотренной договором страхования).

Прекращение признания объекта основных средств.

[см. параграфы IAS 16:67 – 72]

МСФО (IAS) 16 предписывает прекратить признание балансовой стоимости объекта основных средств:

- при его выбытии;

- или когда ожидаемые экономические выгоды от его использования или удаления более не ожидаются.

Доходы (не классифицированные как выручка!) или расходы, возникающие в результате прекращения признания объекта основных средств, включаются в состав прибыли или убытка.

Прибыль или убыток от прекращения признания рассчитывается как чистый доход от выбытия (как правило, доход от продажи актива) за вычетом балансовой стоимости актива.

Когда прекращать признание объекта основных средств?

Источник

МСФО (IAS) 16 «Основные средства» определяет амортизацию – как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы.

Амортизируемая стоимость – фактические затраты на приобретение основного средства или другая величина, отраженная в финансовой отчетности вместо фактических затрат, за вычетом ликвидационной стоимости, т.е. первоначальная стоимость за вычетом ликвидационной.

Ликвидационная стоимость – это сумма, которую компания ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат на его выбытие. Если величина ликвидационной стоимости незначительна (несущественна), она может не учитываться при формировании амортизируемой стоимости. Если компания использует модель учета по переоцененной стоимости, то переоценке подлежит и ликвидационная стоимость.

Согласно МСФО (IAS) 16 срок полезной службы объекта основных средств – это период, в течение которого ожидается использование амортизируемого актива, либо количество изделий, которое компания предполагает произвести с использованием актива. При определении срок полезной службы актива необходимо учесть следующие факторы:

ожидаемого объема использования актива, исходя из его предполагаемой мощности или фактической производительности;

предполагаемого физического износа, зависящий от интенсивности использования (количества смен), программы ремонта и обслуживания, условий хранения;

технологический и моральный износ;

юридические или аналогичные ограничения на использование актива.

Таким образом, по МСФО (IAS) 16 срок полезной службы основных средств определяется компанией самостоятельно оценочным путем на основе опыта работы с аналогичными активами и иными объективными факторами.

Срок полезного использования также должен периодически пересматриваться: в сторону увеличения, если производятся затраты, улучшающие состояние основного средства сверх первоначально установленных нормативов или становится более эффективной политика компании в области ремонта и обслуживания; в сторону сокращения, в случае неблагоприятных изменений технологии или в ситуации на рынке.

МСФО (IAS) 16 не устанавливает закрытый перечень методов амортизации основных средств. Главное требование состоит в том, чтобы применяемый метод амортизации отражал схему, по которой компания потребляется экономические выгоды, получаемые от актива. Среди перечисленных в стандарте методов амортизации содержатся: линейный метод; метод уменьшающегося остатка амортизируемой стоимости; функциональный метод.

Амортизационные отчисления за каждый период признаются в качестве расхода, за исключением случаев, когда они включаются в балансовую стоимость другого актива.

Амортизация по земельным участкам не начисляется, поэтому земля и здания должны классифицироваться как отдельные учетные объекты основных средств.

Метод амортизации, применяемый к основным средствам в соответствии с МСФО, должен периодически пересматриваться. Так, в случае значительных изменений схемы получения экономических выгод от объекта, метод начисления амортизации должен быть изменен таким образом, чтобы соответствовать этим изменениям.

Пересмотр методов начисления амортизации и сроков полезного использования (согласно МСФО 8 «Учетная политика, изменения бухгалтерских оценок и ошибки») рассматривается как изменение бухгалтерских оценок и требует корректировки суммы амортизационных отчислений текущего и будущих отчетных периодов.

Источник

Законодатели все больше и больше приближают российские стандарты учета и отчетности к международным. На данный момент компании, при формировании учетной политики попросту должны руководствоваться МСФО, если по какому-то конкретному вопросу в нормативных актах не установлены способы ведения бухгалтерского учета. В продолжение темы разберемся, как же производить начисление амортизации по международным стандартам.

В соответствии с МСФО (IAS) 16 «Основные средства» (введен в действие на территории России приказом Минфина РФ от 25 ноября 2011 г. № 160н; далее — МСФО 16) стоимость объекта ОС должна быть перенесена на затраты в течение всего срока полезного использования объекта на систематической основе посредством начисления амортизации.

Учет амортизации по МСФО производится по каждому объекту основных средств отдельно. К примеру, земельные участки и здания представляют собой отделимые активы и отражаются в учете раздельно, даже если приобретены вместе. За некоторыми исключениями, такими как карьеры и площадки, отводимые под участки под отходы, земельные участки имеют неограниченный СПИ и, соответственно, не амортизируются. Здания имеют ограниченный СПИ и, таким образом, являются амортизируемыми активами. Увеличение стоимости земельного участка, на котором стоит здание, не влияет на определение амортизируемой стоимости для этого здания (п. 58 МСФО 16).

Амортизация компонентов объекта

В случае если в состав объекта входят отдельные существенные части, срок полезного использования которых отличается от основной части основного средства, то такие отдельные части являются в учетной системе самостоятельными объектами и амортизируются отдельно. Таким образом, нормы МСФО в отличие от отечественных стандартов, уже предписывают амортизировать компоненты объекта основного средства самостоятельно.

Международные нормы содержат более подробную схему начисления амортизации при компонентном учете объекта и включают следующие правила:

1) каждый компонент объекта основных средств, себестоимость которого составляет значительную величину относительно общей себестоимости объекта, амортизируется отдельно;

2) СПИ и метод амортизации одного значительного компонента объекта могут полностью соответствовать СПИ и методу амортизации другого значительного компонента того же самого объекта. Такие компоненты можно объединять в группы для целей начисления амортизации;

3) если амортизация по компонентам объекта начисляется отдельно, то отдельно амортизируется и остальная часть этого объекта, которая состоит из других незначимых компонентов;

4) если меняются планы по использованию незначимых компонентов, то для начисления амортизации остальной части объекта могут потребоваться методы аппроксимации (приближения), обеспечивающие надежное отражение данных;

5) предприятие вправе начислять амортизацию отдельно по компонентам объекта, себестоимость которых не является значительной по отношению к себестоимости всего объекта.

Полная сумма начисленной амортизации объекта будет состоять из величины амортизации основной части инвентарного объекта и величины амортизации компонента внутри инвентарного объекта.

Формул расчета на предприятии может быть несколько. Для различных видов или групп объектов основных средств, как правило, в холдинговых компаниях закреплены разные методы определения амортизации.

Пример 1

Холдинговая компания учитывает капитализированные затраты на ремонт объектов основных средств в стоимости этих объектов. Амортизация по инвентарному объекту ОС (А) складывается из двух величин: амортизации основного объекта (Ао) и амортизации компонента (Ак):

А = Ао + Ак

При регулярных ремонтах амортизация рассчитывается по формуле:

Ао = АС : ОСПИ и Ак = АСк : НСПИк, где

АС – амортизируемая стоимость объекта;

ОСПИ – оставшийся срок полезного использования объекта;

АСк – амортизируемая стоимость компонента (капитализированного ремонта), равная стоимости ремонтных работ;

НСПИк – нормативный срок полезного использования компонента (устанавливается исходя из регулярности ремонта).

При нерегулярных ремонтах, не продлевающих срок полезного использования объекта, срок амортизации компонента будет равен СПИ инвентарного объекта ОС. Поэтому амортизация компонента рассчитывается по другой формуле:

Ак = АСк : ОСПИ, где

ОСПИ – оставшийся срок полезного использования основного объекта.

Обратите внимание, амортизация по компоненту – капитальному ремонту начинается в месяце, следующем за месяцем в котором был учтен капитализируемый ремонт в составе объекта.

Расчет амортизируемой стоимости

Ежемесячная величина амортизационных отчислений по объекту основных средств определяется в МСФО путем деления амортизируемой стоимости объекта на остаточный срок полезного использования, выраженный в месяцах.

Амортизируемая стоимость объекта ОС – это балансовая стоимость основного средства за вычетом его ликвидационной (остаточной) стоимости (п. 6, 53 МСФО 16). Однако на практике остаточная стоимость актива, как правило, составляет незначительную величину. Поэтому во многих случаях она может считаться несущественной и не учитываться при расчете амортизируемой стоимости.

Амортизируемая стоимость основного средства (компонента) подлежит равномерному погашению на протяжении оставшегося срока полезного использования основного средства (п. 50 МСФО 16).

Период начисления амортизации для целей ведения учета объектов ОС равен одному календарному месяцу. Для расчета берутся данные на начало периода начисления амортизации.

При вводе в эксплуатацию ОС начисление амортизации осуществляется в месяце, следующем за месяцем ввода ОС в эксплуатацию.

При выбытии объекта ОС начисление амортизации осуществляется в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода за полный месяц. При частичном выбытии объекта ОС начисление амортизации производится в месяце выбытия ОС от амортизируемой стоимости ОС на начало периода без учета суммы частичного выбытия.

Расчет и начисление ежемесячной величины амортизации производится по следующей формуле:

Амортизация = Амортизируемая стоимость : ОСПИ, где

ОСПИ – оставшийся срок полезного использования объекта.

Далее рассчитанная амортизация периода прибавляется к начисленной амортизации на начало периода, формируя тем самым сумму накопленной амортизации на конец отчетного периода.

Согласно пункту 55 МСФО 16 амортизация ОС прекращается, начиная с наиболее ранней из двух дат: даты перевода в состав активов, предназначенных для продажи в соответствии с МСФО (IFRS) 5, или даты прекращения признания актива.

Соответственно, амортизация не прекращается, когда наступает простой актива или он выводится из активного использования и предназначается для выбытия, кроме случая, когда он уже полностью амортизирован.

Консервация объектов ОС в МСФО не предусмотрена. Начисление амортизации продолжает осуществляться вне зависимости от использования или неиспользования в производственных нуждах данного объекта ОС.

Ликвидационная стоимость

МСФО обязывает применять предприятиями одну из моделей учета объектов основных средств после их признания: по фактическим затратам (по первоначальной стоимости), либо по переоцененной стоимости (с учетом справедливой стоимости).

Предприятие, выбравшее метод по фактическим затратам, будет рассчитывать амортизируемую стоимость объекта ОС по формуле:

СА = СП – СЛ, где

СА – амортизируемая стоимость объекта ОС (компонента);

СП – историческая первоначальная стоимость объекта ОС (компонента);

СЛ – ликвидационная стоимость объекта ОС (компонента).

Ликвидационная стоимость объекта ОС – это расчетная сумма, которую компания получила бы на текущий момент от выбытия данного основного средства после вычета предполагаемых затрат на выбытие, если бы объект уже достиг конца срока полезного использования и состояния, характерного для конца СПИ (п. 6 МСФО 16).

Добавляем в выше приведенную формулу затраты, понесенные при выбытии объекта (ЗВ), и получаем следующее логическое выражение амортизационной стоимости (СА):

СА = СП – (СЛ – ЗВ).

Таким образом, определение величины стоимости, исходя из которой рассчитываются амортизационные отчисления, в целом совпадает с тем алгоритмом, который мы привели в начале статьи в отношении новых правил исчисления амортизации. Значит, в данном вопросе отечественный стандарт реально будет соответствовать международным нормам.

Как правило, предприятия рассчитывают ликвидационную стоимость индивидуально для каждого основного средства, исходя из его принадлежности к группе объектов ОС. Организации самостоятельно определяют методику определения ликвидационной стоимости.

К примеру, в одной крупной компании в качестве ликвидационной рассматривается утилизационная стоимость объекта, характерная для металлоемких активов, затраты на демонтаж которых могут окупаться стоимостью реализуемых материалов. При этом ликвидационная стоимость рассчитывается как процент от первоначальной стоимости объекта ОС, установленный на основе данных о средней стоимости металлолома в конце срока службы основного средства, которая определяется техническими специалистами. Процент рассчитывается по каждой группе ОС и применяется для всех объектов, входящих в ту или иную группу. По тем группам основных средств, для которых не установлены такие значения, ликвидационная стоимость принимается равной нулю.

Ликвидационная стоимость формируется при вводе основного средства в эксплуатацию и может подлежать корректировке в случае существенных колебаний стоимости металлолома на рынке.

Правилами МСФО предусмотрена периодическая переоценка ликвидационной стоимости. Она должна пересматриваться как минимум один раз в конце каждого отчетного года. Если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменение в бухгалтерской оценке в соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» (п. 51 МСФО 16).

В исключительных случаях ликвидационная стоимость актива может быть гарантированной. Но обычно ликвидационной стоимостью является прогнозное значение суммы, которую получит предприятие при выбытии актива.

Чем выше ликвидационная стоимость, тем меньше будут затраты предприятия в виде амортизационных отчислений. Однако если оценочная ликвидационная стоимость будет слишком высокой, это приведет к убыткам при ликвидации объекта и завышенной прибыли в периоды, предшествующие данному мероприятию.

Ликвидационная стоимость основного средства может увеличиваться до суммы, равной его остаточной (балансовой) стоимости или превышающей ее. Если это происходит, то амортизационное отчисление по данному объекту будет равно нулю. Но если при следующем пересмотре ликвидационной стоимости она становится ниже балансовой, то амортизация исчисляется вновь (п. 54 МСФО 16).

Срок полезного использования

Согласно пункту 6 МСФО 16 срок полезного использования или службы (СПИ) это:

- период времени, на протяжении которого организация предполагает использовать актив;

- либо количество единиц производства или аналогичных единиц, которое компания ожидает получить от использования актива.

В качестве срока полезного использования должен учитываться период времени, на протяжении которого основное средство будет приносить экономические выгоды (полезность). Учетной политикой предприятия может предусматриваться выбытие активов по истечении определенного времени или после потребления определенной доли будущих экономических выгод, заключенных в активе.

Таким образом, СПИ актива может оказаться короче, чем его срок экономической службы. Срок полезной службы – это период, в течение которого руководство фактически предполагает использовать объект. Такой срок отличается от нормативного срока эксплуатации актива – общего периода времени, в течение которого актив теоретически способен обеспечивать получение экономических выгод предприятию и даже следующему собственнику.

Пример 2

Предприятие арендует помещение, в котором оно произвело установку оборудования комплексной системы безопасности и охранно-пожарной сигнализации, неотделимого от самого помещения.

Срок полезного использования данного оборудования составляет 10 лет. Однако срок аренды производственного помещения всего 7 лет, и продление договора аренды не предусмотрено. Поэтому бухгалтер на основе профессионального суждения произвел расчетную оценку СПИ актива в размере 7 лет.

Как правило, предприятие старается применять один срок полезного использования для всех активов.

К примеру, крупная холдинговая компания выделила СПИ объекта и его оставшийся срок полезного использования (ОСПИ). Но при расчете амортизационных начислений она применяет только показатель оставшегося срока полезного использования объектов. На практике ОСПИ объекта основного средства на дату его ввода в эксплуатацию равен нормативному сроку полезного использования этого объекта (СПИ), и затем он уменьшается с каждым календарным месяцем пользования имуществом на один месяц.

Несмотря на то что будущие экономические выгоды, заключенные в активе, потребляются главным образом через его использование, действие других факторов (моральное или коммерческое устаревание, физический износ при простое актива и пр.) часто приводит к уменьшению экономических выгод, которые могли бы быть получены от данного имущества. Соответственно, при определении СПИ актива необходимо принимать во внимание перечисленные ниже факторы:

- значительное изменение предполагаемого физического износа основного средства (увеличение количества смен, использующих данный актив; программа ремонта и обслуживания объекта; условия хранения и обслуживания актива в период простоя);

- моральное или коммерческое устаревание объектов в результате изменений или усовершенствования производственного процесса, или в результате изменений объема спроса на рынке на продукцию или услугу, производимых или предоставляемых с использованием ОС;

- юридические или иные правовые ограничения на использование актива, такие как сроки аренды;

- проведение модернизации, реконструкции и нерегулярного (внепланового) ремонта объекта ОС, приводящие к увеличению оставшегося срока полезного использования ОС.

Срок полезного использования актива должен пересматриваться как минимум один раз в конце каждого отчетного года. Если ожидания отличаются от предыдущих бухгалтерских оценок, изменения должны отражаться в учете как изменение в бухгалтерской оценке аналогично ликвидационной стоимости и другим характеристикам объекта, подлежащим переоценке.

Согласно МСФО 16 (п. 55) амортизация ОС прекращается, начиная с наиболее ранней из двух дат: даты перевода данного объекта в состав активов, предназначенных для продажи или даты прекращения признания актива.

Соответственно, амортизация не прекращается, когда наступает простой актива или он выводится из активного использования и предназначается для выбытия. Исключение составляют случаи, когда он уже полностью амортизирован.

Обратите внимание, во время ремонта и текущего обслуживания основного средства начисление амортизации также не прекращается (п. 52 МСФО 16). Консервация объектов ОС в МСФО не предусмотрена, поэтому начисление амортизации продолжает производиться вне зависимости от использования или неиспользования в производственных нуждах данного основного средства.

Метод амортизации

Как предписывает международный стандарт, используемый метод амортизации должен отражать предполагаемую структуру потребления предприятием будущих экономических выгод от актива (п. 60 МСФО 16).

МСФО предусматривает следующие методы амортизации:

- линейный;

- метод уменьшаемого остатка;

- метод единиц производства продукции.

Предприятие выбирает тот метод, который наиболее точно отражает предполагаемую структуру потребления будущих экономических выгод, заключенных в активе. Например, метод единиц производства продукции состоит в начислении суммы амортизации на основе ожидаемого использования или ожидаемой производительности.

Выбранный метод применяется последовательно от одного отчетного периода к другому, кроме случаев изменения в структуре потребления этих будущих экономических выгод. В этом МСФО обязывает пересматривать метод амортизации, применяемый в отношении определенного актива, как минимум один раз в конце каждого отчетного года.

Как правило, предприятия крупного бизнеса в целях учета основных средств по МСФО используют линейный метод амортизации для всех инвентарных объектов ОС. Этот метод предпочтительнее, так как его применение регламентируется и отечественными нормами, в том числе Налоговым кодексом.

В заключение отметим, что процесс амортизации основных средств является очень важным при учете активов. Сближение отечественного стандарта с международными нормами, а в перспективе с налоговым законодательством, позволило бы упростить финансовый учет основных средств в коммерческих предприятиях, а также исключить формирование многочисленных корректировочных поправок, приводящих финансовую отчетность к единому пониманию.

Источник