Эффективность от использования полезной площади предприятия

Один из критериев успешной работы промышленного предприятия — эффективность использования производственных площадей. Для характеристики этого критерия применяется несколько показателей. Рассмотрим их.

Промышленному предприятию, чтобы сохранить финансовую устойчивость, нужно оперативно реагировать на меняющиеся условия работы на рынке, гибко менять объемы и ассортимент выпускаемой продукции. Часто это связано с изменением в составе основных фондов — предприятию нужно покупать новое оборудование, продавать старое и неиспользуемое. Изменения в составе основных средств, связанных с производственными площадями, происходят реже. Поэтому соотношение активной составляющей основных фондов к пассивной постоянно меняется. В таких условиях для эффективной работы предприятия большое значение имеет анализ эффективности использования производственных площадей.

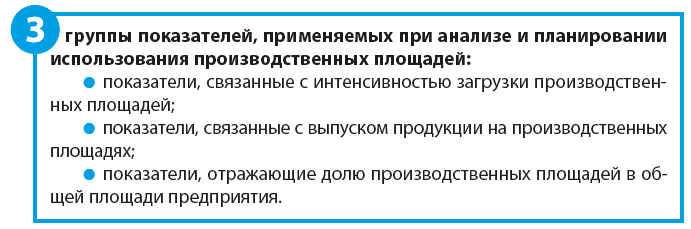

Использование производственных площадей анализируют для того, чтобы выявить резервы. Основная задача этой работы — повысить удельный вес промышленно-производственных площадей, расширить площади под оборудование, полностью загрузить площади по времени и в конечном счете — увеличить выпуск продукции на единицу площади.

Рассмотрим показатели, связанные с интенсивностью загрузки производственных площадей.

Один из них — коэффициент интенсивного использования общей производственной площади (КПИ):

КПИ = Пэ / S, (1)

где Пэ — эффективно используемая рабочая производственная площадь (занятая непосредственно под оборудование, формовку, сборку, охлаждение, сушку изделий), м2;

S — вся промышленно-производственная площадь участка, цеха, м2.

Пример 1

Общая площадь производственного цеха — 9364,8 м2, из них 2250,6 м2 занимают административно-бытовые помещения (кабинеты начальника цеха и мастеров, помещения технической и технологических служб, бытовые помещения для рабочих и т. д.). Кроме того, 98 м2 занимает склад цеха. На остальных площадях происходит производственный процесс и расположено оборудование.

Значит, коэффициент интенсивного использования производственной площади равен:

(9364,8 – 2250,6 – 98) / 9364,8 = 0,749.

Коэффициент экстенсивного использования (КПЭ) общей производственной площади определяется с учетом режима работы предприятия по формуле:

КПЭ = (T × n) / (365 × m), (2)

где Т — число рабочих дней в году, когда загружены производственные площади;

n — фактическое число рабочих смен в сутки (коэффициент сменности);

m — нормативное число рабочих смен в сутки.

Пример 2

Предприятие работает в одну смену пять рабочих дней в неделю. В 2018 г. 247 рабочих дней.

Если проектное число рабочих смен 2, то коэффициент экстенсивного использования общей производственной площади составляет:

(247 × 1) / (365 × 2) = 0,338.

Произведение рассмотренных двух коэффициентов позволяет определить интегральный коэффициент использования (КИИ) общей производственной площади:

КИИ = КПИ × КПЭ. (3)

Пример 3

В нашем случае интегральный коэффициент будет равен:

0,749 × 0,338 = 0,253.

Расчет коэффициентов представлен в табл. 1.

Для более тщательного анализа рассчитывают коэффициенты использования производственных площадей по времени и пропускной способности, т. е. показатели, связанные с выпуском продукции на производственных площадях.

Р. В. Казанцев,

исполнительный директор ООО «УК Теплодар»

Источник

Во многих организациях кроме собственных основных фондов используют арендованные, что особенно характерно для предприятий сферы обращения, гостиничного и туристического бизнеса и малых фирм, не имеющих достаточного количества собственного имущества. В отличие от собственных основных средств взятые в аренду объекты учитываются за балансом, и основными затратами по их использованию является арендная плата, а не стоимость, списываемая в результате износа. Поэтому в анализе арендованных основных средств обычно применяют только часть показателей, связанную с величинами площади предприятия и складской емкости. Анализ собственных основных фондов позволяет производить расчеты по всем показателям, приведенным в данной работе.

Существуют категории площадей предприятия, применяемые для характеристики их использования. Впромышленности площади имеют следующую классификацию:

Ø располагаемая площадь (Пр)– это площадь, которую имеет предприятие;

Ø производственная площадь (Ппр) – это площадь, на которой непосредственно осуществляется производственный процесс;

Ø площадь, занятая оборудованием (Пзо) – часть производственной площади, непосредственно занятой оборудованием.

На основе этой классификации определяют структурные показатели использования площадей.

1. Коэффициент занятости производственной площади:

.

Он показывает долю площади, занятой оборудованием в производственной площади.

2. Коэффициент занятости располагаемой площади:

.

Обобщающим показателем занятости выступает доля располагаемой площади, занятой оборудованием. Она равна произведению коэффициентов занятости производственной и располагаемой площадей.

3. Коэффициент занятости располагаемой площади оборудованием:

.

Далее можно определить величину реализации (выпуска) продукции, приходящуюся на 1 м2 одной из категорий классификации площадей предприятия. Для этого объем реализованной (выпущенной) продукции делят на соответствующую категорию площадей (занятую оборудованием, производственную, располагаемую), т.е. определяют съем продукции с 1 м2 анализируемой площади.

На предприятиях торговли площадь обычно подразделяют на общую, торговую, площадь торгового зала.

Общая площадь магазина включает торговую, рабочую и вспомогательную площадь. Ее определяют как сумму площадей всех этажей, измеренных в пределах внутренней поверхности наружных стен, площадей, антресолей и переходов в другие здания.

Торговая площадь магазина выражает сумму площадей торгового зала, залов отдела заказов и кафетерия, помещений для оказания услуг покупателям, включая площадь демонстрационного зала.

При анализе находят соотношения указанных площадей по правилу нахождения удельного веса, описанному для расчета соотношений располагаемой, производственной и занятой оборудованием площади. Рост площади предприятия свидетельствует о расширении материально–технической базы. Однако здесь нужно учитывать правила соотношения торговой и общей площади. Опережение в росте общей площади в сравнении с торговой считается нерациональным.

О степени рационального использования торговой площади можно судить по показателю розничного товарооборота, приходящегося на единицу площади. Величину товарооборота на единицу площади определяют отдельно по общей, торговой и площади торгового зала как отношение объема продаж к величине соответствующей из перечисленных площадей. В оптовой торговле этот показатель исчисляется на единицу складской или холодильной емкости делением товарооборота на одну из величин емкостей (руб./м3). Можно также определять товарооборот на одно рабочее место делением объема реализации на количество рабочих мест.

Для оценки рациональности использования площади, кроме того, исчисляют показатель товарных запасов на 1 м2 общей или складской площади. Рост этого показателя свидетельствует о более эффективном использовании площади для хранения, но отрицательно влияет на эффективность использования товарных запасов (товарооборачиваемости). Поэтому на предприятиях или их подразделениях, специализирующихся на хранении товаров (оптовые склады, сезонные хранилища овощей или другой сельскохозяйственной продукции и др.) увеличение товарных запасов на единицу площади положительно характеризует использование складских площадей. В розничной торговле операции по хранению, по возможности, должны сводиться к нулю. Магазину следует добиваться роста объема продаж, освобождаясь, насколько это возможно, от функций хранения, увеличивающих издержки обращения. Поэтому рост товарных запасов на единицу площади может отрицательно влиять на финансовый результат розничного торгового предприятия.

В процессе анализа эффективности использования основных фондов в сфере товарного обращения можно рассчитать влияние изменения состава площади предприятия и эффективности их использования на изменение объема товарооборота.

Контрольные вопросы и задания

1. Дайте определение основных фондов.

2. Охарактеризуйте функционально-видовую классификацию и структуру основных фондов.

3. Какие виды оценки основных фондов существуют?

4. Что такое износ основных фондов? Физический и моральный износ?

5. Что такое норма амортизации? Для чего формируется амортизационный фонд?

6. Какие методы начисления амортизации существуют?

7. В чем суть линейного способа и способа уменьшаемого остатка?

8. Как начисляется амортизация по сумме чисел лет срока полезного использования и по способу списания стоимости пропорционально объему продукции?

9. Какие коэффициенты определяют техническое состояние основных средств?

10. Какие коэффициенты используются при анализе движения основных средств?

11. Какие обобщающие показатели эффективности использования основных средств Вы знаете?

12. Какие частные показатели эффективности использования основных средств Вы можете привести?

13. Какие коэффициенты применяются при анализе эффективности использования площадей предприятия?

Задание по главе

Проведите приведенные ниже экономические анализы и заполните таблицы, используя данные Приложения.

1. Провести анализ состава, структуры и динамики основных средств предприятия. (При этом проводится горизонтальный и вертикальный анализ). Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста. Вертикальный анализ – это анализ структуры объектов. Источники информации: форма № 5 (Приложение к бухгалтерскому балансу).

Анализ состава, структуры, динамики основных средств предприятия

| Элемент структуры | На начало года | На конец года | Изменения за год | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | темп роста, % | структуры, % | |

| Здания | |||||||

| Сооружения и передаточные устройства | |||||||

| Машины и оборудование | |||||||

| Транспортные средства | |||||||

| Производственный и хозяйственный инвентарь | |||||||

| Другие виды основных средств | |||||||

| Земельные участки и объекты природопользования | |||||||

| Капитальные вложения на коренное улучшение земель | |||||||

| Итого | |||||||

| Производственные ОС | |||||||

| Активная часть |

В анализе целесообразно также соотнести объем основного капитала, производственного, а затем и активной его части, со средней численностью работников и рассчитать количество машин и оборудования, приходящихся на одного работника. Этот показатель можно назвать техническим строением капитала, выражаемым в натуральных единицах:

,

где Колпос– натуральное количество производственных основных средств (при большей детализации дополнительно можно использовать и количество активной части производственных средств или конкретных видов оборудования);

Ч – среднесписочная численность работников. При углублении анализа дополнительно можно брать численность по специальностям, группам торговых работников (оперативным, продавцам) и др.

Для замены натуральных показателей стоимостными значение в числителе приводят в денежных единицах, а в знаменателе численность заменяют стоимостью рабочей силы, т.е. среднемесячной величиной фонда оплаты труда. Таким образом, рассчитывают стоимостное строение капитала:

,

где Сос – стоимость основного капитала в денежном выражении;

Зпср – средняя за месяц величина фонда оплаты труда работников.

В знаменателе показателя технического строения капитала лучше подставлять количество затраченных в хозяйственном процессе человеко-часов, т.к. они точнее, чем средняя численность отражают фактор труда.

2. Оценить техническое состояние основных средств.

Источники информации: первоначальная стоимость – форма № 1 (бухгалтерский баланс), амортизация – форма № 5 (приложение к бухгалтерскому балансу).

Анализ технического состояния основных средств

| Показатели | На начало года | На конец года | Изменения за год |

| Первоначальная стоимость основных средств | |||

| Амортизация основных средств | |||

| Остаточная стоимость основных средств | |||

| Коэффициент износа основных средств | |||

| Коэффициент годности основных средств |

Анализ возрастного состава оборудования

| Возрастные группы | Виды оборудования | Всего | Удельный вес, % | ||||||

| До 5 лет | |||||||||

| От 5–10 лет | |||||||||

| От 10–20 лет | |||||||||

| Более 20 лет | |||||||||

| Всего | |||||||||

| Удельный вес, % |

3. Провести анализ движения основных средств за анализируемый период. Источники информации: форма № 5.

Анализ движения основных средств

| Показатели | 1-й год | 2-й год | Изменения |

| Первоначальная стоимость основных средств на начало периода | |||

| Поступило основных средств | |||

| Выбыло основных средств | |||

| Первоначальная стоимость на конец периода | |||

| Коэффициент обновления (коэффициент замены) | |||

| Коэффициент поступления | |||

| Коэффициент интенсивности обновления | |||

| Коэффициент расширения парка | |||

| Коэффициент масштабности обновления | |||

| Срок обновления | |||

| Коэффициент стабильности | |||

| Коэффициент выбытия | |||

| Срок службы | |||

| Коэффициент роста | |||

| Темп поступления |

4. Провести анализ эффективности использования основных средств.

Источники информации: форма № 2 (отчет о прибылях и убытках), форма № 5 (приложение к бухгалтерскому балансу), дополнительная информация по предприятию.

Анализ эффективности использования основных средств

| Показатели | На начало года | На конец года | Изменение |

| Выручка от продаж | |||

| Прибыль от продаж | |||

| Среднегодовая стоимость ОС | |||

| Среднегодовая стоимость активной части ОС | |||

| Среднесписочная численность работников | |||

| Среднесписочная численность производственного персонала | |||

| Фондоотдача | |||

| Фондоемкость | |||

| Фондовооруженность | |||

| Фондооснащенность | |||

| Фондорентабельность, % |

Факторный анализ

Провести анализ динамики уровня фондоотдачи промышленно–производственных фондов, определение факторов, оказавших влияние на ее изменение по сравнению с предыдущим годом (планом). Расчет осуществляется способом цепных подстановок.

Анализ динамики уровня фондоотдачи основных средств

| Показатели | 1-й год | 2-й год | Изменение |

| Выручка от продаж | |||

| Среднегодовая стоимость основных средств | |||

| Среднегодовая стоимость активной части | |||

| Доля активной части основных средств | |||

| Фондоотдача основных средств | |||

| Фондоотдача активной части основных средств |

Провести анализ влияния на выручку от продаж изменения обеспеченности предприятия основными средствами и эффективности их использования. Расчет осуществляется способом абсолютных разниц.

Анализ эффективности использования основных средств

| Показатели | 1-й год | 2-й год | Изменение |

| Выручка от продаж | |||

| Среднегодовая стоимость основных средств | |||

| Фондоотдача основных средств |

Источник

Ôàêòîðíûé àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé ïðåäïðèÿòèÿ, ôîíäîâîîðóæåííîñòè è ýíåðãîýôôåêòèâíîñòè òðóäà. Ìåòîäû àâòîìàòèçèðîâàííîãî ó÷åòà èñïîëüçîâàíèÿ ïðîèçâîäñòâåííûõ ïëîùàäåé ïî óêðóïíåííûì íîðìàòèâàì â çàâèñèìîñòè îò îáúåìîâ ïðîèçâîäñòâà.

Ñòóäåíòû, àñïèðàíòû, ìîëîäûå ó÷åíûå, èñïîëüçóþùèå áàçó çíàíèé â ñâîåé ó÷åáå è ðàáîòå, áóäóò âàì î÷åíü áëàãîäàðíû.

Ðàçìåùåíî íà https://www.allbest.ru/

Ìèíîáðíàóêè Ðîññèè

Ôåäåðàëüíîå ãîñóäàðñòâåííîå áþäæåòíîå îáðàçîâàòåëüíîå ó÷ðåæäåíèå âûñøåãî ïðîôåññèîíàëüíîãî îáðàçîâàíèÿ

“Èæåâñêèé ãîñóäàðñòâåííûé òåõíè÷åñêèé óíèâåðñèòåò èìåíè Ì.Ò. Êàëàøíèêîâà”

(ÔÃÁÎÓ ÂÏÎ “ÈæÃÒÓ èìåíè Ì.Ò. Êàëàøíèêîâà”)

Êàôåäðà “Ýêîíîìèêà è óïðàâëåíèå”

Êóðñîâàÿ ðàáîòà

ïî äèñöèïëèíå “Ýêîíîìè÷åñêèé àíàëèç”

íà òåìó “ Àíàëèç èñïîëüçîâàíèÿ ïðîèçâîäñòâåííûõ ïëîùàäåé“

Âûïîëíèë ñòóäåíò ãð. 6-42-5

Ãóê Âàñèëèé Èâàíîâè÷

Ðóêîâîäèòåëü:

Áîãîìîëîâà Ãàëèíà Íèêîëàåâíà

Èæåâñê 2013

Ñîäåðæàíèå

- Ââåäåíèå

- Ãëàâà 1. Èñïîëüçîâàíèå ïëîùàäåé ïðåäïðèÿòèÿ

- 1.1 Îöåíêà ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé

- 1.2 Àâòîìàòèçèðîâàííûé ó÷åò

- Ãëàâà 2. Àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïðîèçâîäñòâåííûõ ïëîùàäåé ïðåäïðèÿòèÿ

- 2.1 Ïîêàçàòåëè èñïîëüçîâàíèÿ ïðîèçâîäñòâåííûõ ïëîùàäåé ïðåäïðèÿòèÿ

- 2.2 Ôàêòîðíûé àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé ïðåäïðèÿòèÿ

- Çàêëþ÷åíèå

- Ñïèñîê ëèòåðàòóðû

- – Îöåíêà ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé;

- – Àâòîìàòèçèðîâàííûé ó÷åò;

- – Ïîêàçàòåëè èñïîëüçîâàíèÿ ïðîèçâîäñòâåííûõ ïëîùàäåé ïðåäïðèÿòèÿ;

- – Ôàêòîðíûé àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé ïðåäïðèÿòèÿ.

1.2 Àâòîìàòèçèðîâàííûé ó÷åò

ôîíäîâîîðóæåííîñòü ýíåðãîýôôåêòèâíîñòü ó÷åò

Ïðîâåäåíèå óêðóïíåííîãî àíàëèçà â öåëîì ïî ïðåäïðèÿòèþ íå ñîñòàâëÿåò îñîáîé ïðîáëåìû, ïîñêîëüêó îáùàÿ ïëîùàäü èçâåñòíà. Çàòðóäíåíèÿ âîçíèêàþò ïðè îöåíêå èñïîëüçîâàíèÿ ïëîùàäåé ðàçëè÷íûìè ïîäðàçäåëåíèÿìè. Äëÿ òàêîé îöåíêè íåîáõîäèìà áàçà ðàñïðåäåëåíèÿ ïëîùàäåé ìåæäó ñòðóêòóðíûìè åäèíèöàìè ïðåäïðèÿòèÿ, êîòîðàÿ ëèáî îòñóòñòâóåò, ëèáî íå ñîîòâåòñòâóåò äåéñòâèòåëüíîñòè. Èíâåíòàðèçàöèÿ ïëîùàäåé ïðîâîäèòñÿ íà îñíîâå ãåíåðàëüíîãî ïëàíà çàñòðîéêè, âêëþ÷àþùåãî ïëàíû ýòàæåé çäàíèé è êîðïóñîâ ñ ñîîòâåòñòâóþùåé ýêñïëèêàöèåé. Ýêîíîìè÷åñêàÿ ñòàòèñòèêà / Ïîä ðåä. Þ.Í. Èâàíîâà. – Ì: ÈÍÔÐÀ-Ì, 2002.

Ñòàíäàðòíàÿ ýêñïëèêàöèÿ ñîäåðæèò èíôîðìàöèþ î ëèòåðå çàñòðîéêè, íîìåðå ýòàæà, ïëîùàäè ïîìåùåíèÿ, åãî âûñîòå, íàçíà÷åíèè, íîìåðå â ñîîòâåòñòâèè ñ ïëàíîì çäàíèÿ, òèïå ïëîùàäè (îñíîâíàÿ, âñïîìîãàòåëüíàÿ è ò.ï.). Ýêñïëèêàöèÿ äîïîëíÿåòñÿ äàííûìè î ïðèíàäëåæíîñòè ïëîùàäåé ñòðóêòóðíûì ïîäðàçäåëåíèÿì, ïðè ýòîì êàæäîìó èíâåíòàðíîìó íîìåðó ïëàíà ïðèïèñûâàåòñÿ èíäåêñ îòâåòñòâåííîé çà ïëîùàäü ñòðóêòóðíîé åäèíèöû. Æåëàòåëüíî ïðåäóñìîòðåòü îðãàíèçàöèþ àâòîìàòèçèðîâàííîãî ó÷åòà. Íàëè÷èå ýëåêòðîííîé áàçû ïîçâîëÿåò áûñòðî àíàëèçèðîâàòü èìåþùóþñÿ èíôîðìàöèþ, à òàêæå ïðîâîäèòü ôàêòîðíûé àíàëèç âëèÿíèÿ ðàçëè÷íûõ ïàðàìåòðîâ íà ýôôåêòèâíîñòü èñïîëüçîâàíèÿ ïëîùàäåé, – íàïðèìåð, îöåíèâàòü ýôôåêòèâíîñòü ïåðåðàñïðåäåëåíèÿ ïëîùàäåé ìåæäó ñòðóêòóðíûìè åäèíèöàìè. Ïîýòîìó èíôîðìàöèÿ èçíà÷àëüíî äîëæíà ïðåäñòàâëÿòüñÿ â ýëåêòðîííîì âèäå. Ïîñëå ïîäãîòîâêè ýêñïëèêàöèè, ñ çàêðåïëåííûì çà êàæäûì èíâåíòàðíûì íîìåðîì èíäåêñîì ñòðóêòóðíîé åäèíèöû, ê íåé äîáàâëÿþòñÿ èíôîðìàöèîííûå áëîêè (òàáëèöû) â ñîîòâåòñòâèè ñ ðèñ. 1.

Îñíîâíûå áëîêè äëÿ ïðîâåäåíèÿ àâòîìàòèçèðîâàííîãî àíàëèçà ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé:

– èíôîðìàöèîííûé áëîê ôîðìàëèçîâàííîãî îïèñàíèÿ ñòðóêòóðû ïðåäïðèÿòèÿ, âêëþ÷àþùèé ïåðå÷åíü ñòðóêòóðíûõ åäèíèö, ÷èñëåííûé ñîñòàâ â ñîîòâåòñòâèè ñî øòàòíûì ðàñïèñàíèåì, ôóíêöèîíàëüíîå íàçíà÷åíèå ïîäðàçäåëåíèé; áëîê îáúåìîâ îñíîâíîé äåÿòåëüíîñòè ñòðóêòóðíûõ åäèíèö (áèçíåñ-åäèíèö ïðåäïðèÿòèÿ) â íàòóðàëüíûõ è ñòîèìîñòíûõ ïîêàçàòåëÿõ; áëîê îñíàùåííîñòè ñòðóêòóðíûõ åäèíèö ñðåäñòâàìè ïðîèçâîäñòâà (ñòàíêè, ïðî÷åå îáîðóäîâàíèå);

– áëîê âèçóàëèçàöèè (â êà÷åñòâå äîïîëíèòåëüíîãî) èíâåíòàðèçàöèîííûõ ïëàíîâ, ïðåäñòàâëÿþùèõ äâóõìåðíûå ýëåêòðîííûå ÷åðòåæè, âûïîëíåííûå â îäíîé èç àâòîìàòèçèðîâàííûõ ñèñòåì (Autocad, Visio è ò.ï.).

Ðèñ. 1. Èíôîðìàöèîííûå áëîêè àâòîìàòèçèðîâàííîãî ó÷åòà è àíàëèçà ïëîùàäåé

ïðèíöèïå, ïåðå÷èñëåííûõ áëîêîâ äîñòàòî÷íî äëÿ ïðîâåäåíèÿ àíàëèçà è âû÷èñëåíèÿ îñíîâíûõ ïîêàçàòåëåé ÝÈÏ. Ïðè íåîáõîäèìîñòè ìîãóò áûòü äîáàâëåíû äðóãèå èíôîðìàöèîííûå áëîêè.

Îñíîâíûì óñëîâèåì îðãàíèçàöèè ñèñòåìû ÿâëÿåòñÿ íàëè÷èå ñîâïàäàþùèõ èíôîðìàöèîííûõ ïîëåé â ïåðå÷èñëåííûõ áëîêàõ. Òàê, áëîêè îïèñàíèÿ ñòðóêòóðû îðãàíèçàöèè, îáúåìîâ îñíîâíîé äåÿòåëüíîñòè, ýêñïëèêàöèè, îñíàùåííîñòè ñðåäñòâàìè ïðîèçâîäñòâà äîëæíû ñîäåðæàòü èíôîðìàöèîííîå ïîëå è èíäåêñ ïîäðàçäåëåíèÿ.

Ïîñëå òîãî êàê íåîáõîäèìàÿ èíôîðìàöèÿ ñôîðìèðîâàíà â ýëåêòðîííîì âèäå, îíà çàãðóæàåòñÿ â áàçó äàííûõ, íàïðèìåð, Àññess (èëè ñâÿçûâàåòñÿ ñ íåé) äëÿ ñîçäàíèÿ ñèñòåìû â âèäå òàáëèö è ðàñ÷åòíûõ ïîêàçàòåëåé. Äëÿ ïîëó÷åíèÿ íåîáõîäèìûõ ïîêàçàòåëåé îöåíêè ÝÈÏ â Access ïðèìåíÿåòñÿ ïîñòðîèòåëü çàïðîñîâ è îò÷åòîâ, êîòîðûå çàòåì ïðåäîñòàâëÿþòñÿ äëÿ àíàëèçà è ïðèíÿòèÿ ðåøåíèé.

Ïðèâåäåííàÿ ñõåìà îòíîñèòåëüíî ïðîñòà â èñïîëüçîâàíèè è íå òðåáóåò ïðîãðàììèðîâàíèÿ. Äîñòàòî÷íî áûòü îïûòíûì ïîëüçîâàòåëåì ÏÊ è îáëàäàòü íàâûêàìè â ðàáîòå ñ Access è Excel. Äëÿ îáåñïå÷åíèÿ òåêóùåãî êîíòðîëÿ íåîáõîäèìî ïåðèîäè÷åñêè îáíîâëÿòü äàííûå â èíôîðìàöèîííûõ áëîêàõ. (Âîçìîæíî ïðîâåäåíèå àíàëèçà òîëüêî ñ èñïîëüçîâàíèåì ýëåêòðîííûõ òàáëèö íà îñíîâå ìåõàíèçìà ñâîäíûõ òàáëèö, íî êàê ïîñòðîèòåëü çàïðîñîâ Àññess îáåñïå÷èâàåò áîëüøóþ ãèáêîñòü â îáðàáîòêå èíôîðìàöèè.) Ýêîíîìèêà ïðåäïðèÿòèÿ. 2-å èçä., ïåðåðàá. è äîï. Ó÷åáíèê ïîä ðåä. Â.ß. Ãîðôèíêåëÿ, Â.À. Øâàíäàðà. -Ì.: Áàíêè è áèðæè. ÞÍÈÒÈ, 2000.

Òàêîé ïîäõîä ìîæåò áûòü èñïîëüçîâàí â êà÷åñòâå ïîäîáèÿ ñèñòåìû DSS (ïîääåðæêè ïðèíÿòèÿ ðåøåíèé) ïðè ñòðóêòóðíîé ðåîðãàíèçàöèè ïðåäïðèÿòèÿ.

Àëüòåðíàòèâíûì ñïîñîáîì îáåñïå÷åíèÿ àâòîìàòèçèðîâàííîãî êîíòðîëÿ è àíàëèçà ÝÈÏ ÿâëÿåòñÿ ðàçðàáîòêà è ïðîãðàììèðîâàíèå àâòîìàòèçèðîâàííîé ñèñòåìû ëèáî íà áàçå ñóùåñòâóþùèõ ïðîãðàììíûõ ïðîäóêòîâ, ïîçèöèîíèðîâàííûõ ðàçðàáîò÷èêàìè êàê ãåîèíôîðìàöèîííûå ñèñòåìû (ÃÈÑ), ëèáî êàê ñèñòåìû àâòîìàòèçèðîâàííîãî ïðîåêòèðîâàíèÿ (÷åð÷åíèÿ), èìåþùåé âîçìîæíîñòè ñâÿçè ñ áàçàìè äàííûõ. Óïðîùåííî ÃÈÑ ïîíèìàåòñÿ êàê êîìïëåêñ èçîáðàæåíèé (ïëàíîâ) è áàç äàííûõ, â êîòîðîì ëþáûå îáúåêòû èçîáðàæåíèÿ ñâÿçàíû ñ èíôîðìàöèåé, îòíîñÿùåéñÿ ê íèì è îïèñûâàþùåé èõ ñâîéñòâà, ò.å. êàæäîìó îáúåêòó èçîáðàæåíèÿ ñîîòâåòñòâóåò çàïèñü â áàçå äàííûõ.

äàííîì ñëó÷àå îñíîâíîé ñîñòàâëÿþùåé ÿâëÿþòñÿ ãðàôè÷åñêèå èçîáðàæåíèÿ (ýëåêòðîííûå ìîäåëè) èíâåíòàðèçàöèîííûõ ïëàíîâ, ê êîòîðûì ïîäñîåäèíÿþòñÿ áàçû äàííûõ, ñîäåðæàùèå íåîáõîäèìóþ èíôîðìàöèþ.  ÷àñòíîñòè, ñèñòåìà ìîæåò áûòü ðåàëèçîâàíà íà áàçå ïðîäóêòîâ Autodesê (Autocad Map, Àutocad) ëèáî íà áàçå ïðîäóêòà Microsoft Corporation – Visio Professional, ãäå èìååòñÿ ñïåöèàëèçèðîâàííîå ðåøåíèå BuildingPlan. Êðîìå òîãî, Visio èìååò âîçìîæíîñòè ñîçäàâàòü ñõåìû óïðàâëåíèÿ îáîðóäîâàíèåì è îñíîâíûìè ñðåäñòâàìè.  ýòîì ñëó÷àå èíâåíòàðíûé ïëàí ïðèñîåäèíÿåòñÿ ê áàçå äàííûõ îáîðóäîâàíèÿ ïðåäïðèÿòèÿ èëè îïèñàíèþ åãî îðãàíèçàöèîííîé ñòðóêòóðû. Ýòà áàçà äàííûõ ñîäåðæèò èíôîðìàöèþ, êîòîðóþ íåîáõîäèìî îòñëåæèâàòü. Òàêèå ðåøåíèÿ ïîçâîëÿþò îäíîâðåìåííî îñóùåñòâëÿòü ôóíêöèè ïðîñòðàíñòâåííîãî è îðãàíèçàöèîííîãî ïëàíèðîâàíèÿ, óïðàâëåíèÿ îáîðóäîâàíèåì è îòñëåæèâàíèÿ àêòèâîâ. Êàê è ïðîäóêòû ôèðìû Autodesk, Visio ìîæåò äèíàìè÷åñêè ñâÿçûâàòüñÿ ñ áàçàìè äàííûõ; ïîýòîìó îáðàçöû (îáúåêòû), ïðåäñòàâëåííûå íà ÷åðòåæàõ, ñòàíîâÿòñÿ âèçóàëüíûì ïðåäñòàâëåíèåì äàííûõ èç ýòîé áàçû. Îñíîâîé ïîñòðîåíèÿ èíâåíòàðèçàöèîííûõ ïëàíîâ (÷åðòåæåé) íà áàçå Visio ÿâëÿåòñÿ èñïîëüçîâàíèå îáðàçöîâ (øàáëîíîâ), êîòîðûå óæå èìåþòñÿ â ïàêåòå è íå òðåáóþò ïðîãðàììèðîâàíèÿ ýëåìåíòîâ çäàíèÿ (ñòåíû, äâåðíûå ïðîåìû è ò.ï.), òðàôàðåòîâ PlantLayout (ïëàí çàâîäà), FloorPlan (ýòàæíûé ïëàí), SitePlan (ïëàí ìåñòíîñòè).

Åñòåñòâåííî, ðåàëèçàöèÿ âòîðîãî ïîäõîäà òðåáóåò áîëüøèõ çàòðàò, â òîì ÷èñëå è äîñòàòî÷íî êâàëèôèöèðîâàííûõ ñïåöèàëèñòîâ â îáëàñòè èñïîëüçîâàíèÿ ïðîãðàììíîãî îáåñïå÷åíèÿ.

Íà îñíîâå îðãàíèçîâàííîé ýëåêòðîííîé áàçû ðàñïîëàãàåìûõ ïëîùàäåé ïðåäïðèÿòèÿ ìîæíî îñóùåñòâëÿòü íåïðåðûâíûé êîíòðîëü è ïðîâîäèòü àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé ïðåäïðèÿòèÿ. Èëüåíêîâà Ñ.Ä., Ñèðîòèíà Ò.Ï. Ýêîíîìèêà è ñòàòèñòèêà ïðåäïðèÿòèÿ. – Ì.: ÌÌÈÝÈÔÏ, 2004.

2.2 Ôàêòîðíûé àíàëèç ýôôåêòèâíîñòè èñïîëüçîâàíèÿ ïëîùàäåé ïðåäïðèÿòèÿ

Âî ìíîãèõ îðãàíèçàöèÿõ êðîìå ñîáñòâåííûõ îñíîâíûõ ôîíäîâ èñïîëüçóþò àðåíäîâàííûå, ÷òî îñîáåííî õàðàêòåðíî äëÿ ïðåäïðèÿòèé ñôåðû îáðàùåíèÿ, ãîñòèíè÷íîãî è òóðèñòè÷åñêîãî áèçíåñà è ìàëûõ ôèðì, íå èìåþùèõ äîñòàòî÷íîãî êîëè÷åñòâà ñîáñòâåííîãî èìóùåñòâà.  îòëè÷èå îò ñîáñòâåííûõ îñíîâíûõ ñðåäñòâ âçÿòûå â àðåíäó îáúåêòû ó÷èòûâàþòñÿ çà áàëàíñîì, è îñíîâíûìè çàòðàòàìè ïî èõ èñïîëüçîâàíèþ ÿâëÿåòñÿ àðåíäíàÿ ïëàòà, à íå ñòîèìîñòü, ñïèñûâàåìàÿ â ðåçóëüòàòå èçíîñà. Ïîýòîìó â àíàëèçå àðåíäîâàííûõ îñíîâíûõ ñðåäñòâ îáû÷íî ïðèìåíÿþò òîëüêî ÷àñòü ïîêàçàòåëåé, ñâÿçàííóþ ñ âåëè÷èíàìè ïëîùàäè ïðåäïðèÿòèÿ è ñêëàäñêîé ¸ìêîñòè. Àíàëèç ñîáñòâåííûõ îñíîâíûõ ôîíäîâ ïîçâîëÿåò ïðîèçâîäèòü ðàñ÷¸òû ïî âñåì ïîêàçàòåëÿì, ïðèâåä¸ííûì â äàííîé ðàáîòå.

Ñóùåñòâóþò êàòåãîðèè ïëîùàäåé ïðåäïðèÿòèÿ, ïðèìåíÿåìûå äëÿ õàðàêòåðèñòèêè èõ èñïîëüçîâàíèÿ. Â ïðîìûøëåííîñòè ïëîùàäè èìåþò ñëåäóþùóþ êëàññèôèêàöèþ:

· ðàñïîëàãàåìàÿ ïëîùàäü(Ïð) – ýòî ïëîùàäü, êîòîðóþ èìååò ïðåäïðèÿòèå;

· ïðîèçâîäñòâåííàÿ ïëîùàäü(Ïïð) – ýòî ïëîùàäü, íà êîòîðîé íåïîñðåäñòâåííî îñóùåñòâëÿåòñÿ ïðîèçâîäñòâåííûé ïðîöåññ;

· ïëîùàäü, çàíÿòàÿ îáîðóäîâàíèåì(Ïçî) – ÷àñòü ïðîèçâîäñòâåííîé ïëîùàäè, íåïîñðåäñòâåííî çàíÿòîé îáîðóäîâàíèåì.

Íà îñíîâå ýòîé êëàññèôèêàöèè îïðåäåëÿþò ñòðóêòóðíûå ïîêàçàòåëè èñïîëüçîâàíèÿ ïëîùàäåé.

Êîýôôèöèåíò çàíÿòîñòè ïðîèçâîäñòâåííîé ïëîùàäè:

Êçïð = Ïçî / Ïïð(1)

Îí ïîêàçûâàåò äîëþ ïëîùàäè, çàíÿòîé îáîðóäîâàíèåì â ïðîèçâîäñòâåííîé ïëîùàäè.

Êîýôôèöèåíò çàíÿòîñòè ðàñïîëàãàåìîé ïëîùàäè:

Êçð = Ïïð / Ïð(2)

Îáîáùàþùèì ïîêàçàòåëåì çàíÿòîñòè âûñòóïàåò äîëÿ ðàñïîëàãàåìîé ïëîùàäè, çàíÿòîé îáîðóäîâàíèåì. Îíà ðàâíà ïðîèçâåäåíèþ êîýôôèöèåíòîâ çàíÿòîñòè ïðîèçâîäñòâåííîé è ðàñïîëàãàåìîé ïëîùàäåé.

Êîýôôèöèåíò çàíÿòîñòè ðàñïîëàãàåìîé ïëîùàäè îáîðóäîâàíèåì:

(3)

Äàëåå ìîæíî îïðåäåëèòü âåëè÷èíó ðåàëèçàöèè (âûïóñêà) ïðîäóêöèè, ïðèõîäÿùóþñÿ íà 1 ì² îäíîé èç êàòåãîðèé êëàññèôèêàöèè ïëîùàäåé ïðåäïðèÿòèÿ. Äëÿ ýòîãî îáú¸ì ðåàëèçîâàííîé (âûïóùåííîé) ïðîäóêöèè äåëÿò íà ñîîòâåòñòâóþùóþ êàòåãîðèþ ïëîùàäåé (çàíÿòóþ îáîðóäîâàíèåì, ïðîèçâîäñòâåííóþ, ðàñïîëàãàåìóþ), ò. å. îïðåäåëÿþò ñú¸ì ïðîäóêöèè ñ 1 ì² àíàëèçèðóåìîé ïëîùàäè. Óïðàâëåí÷åñêèé àíàëèç â îòðàñëÿõ / Ñîëîâüåâà Î.Â.; Ì.:Ýêîíîìèñòú, 2006.

Ýòè ïîêàçàòåëè ñâÿçàíû ñ ïîêàçàòåëÿìè çàíÿòîñòè ïëîùàäåé:

(4)

Ïðèâåä¸ííàÿ âçàèìîñâÿçü ïîçâîëÿåò ïðèìåíèòü ôàêòîðíûé àíàëèç ïî ìåòîäó öåïíûõ ïîäñòàíîâîê, ãäå êàæäîå èç îòíîøåíèé â ïðèâåä¸ííîé ôîðìóëå îòðàæàåò ôàêòîð, âëèÿþùèé íà îòäà÷ó ðàñïîëàãàåìîé ïëîùàäè (Nð/Ïð):

· ïåðâîå îòíîøåíèå â ñîìíîæèòåëÿõ âûðàæåíèÿ (5) Nð/Ïçî – îòäà÷à ïëîùàäè, íåïîñðåäñòâåííî çàíÿòîé îáîðóäîâàíèåì;

Êýêñò = Òô / Òmax, (5)

ãäå Òô – âðåìÿ ôàêòè÷åñêîé ðàáîòû îáîðóäîâàíèÿ;

Òmax – ìàêñèìàëüíî âîçìîæíîå âðåìÿ ðàáîòû îáîðóäîâàíèÿ.

· âòîðîå îòíîøåíèå

Ïçî / Ïïð = Êçïð

· òðåòèé ñîìíîæèòåëü

Ïïð / Ïð = Êçð

Ìåòîäîì öåïíûõ ïîäñòàíîâîê ïîñëåäîâàòåëüíî çàìåíÿþò ïî î÷åðåäè ñîìíîæèòåëè âûðàæåíèÿ (5) îò÷¸òíûìè çíà÷åíèÿìè â êàæäîì ïîñëåäóþùåì ðàñ÷¸òå. Çàòåì, âû÷èòàÿ èç êàæäîãî ïîñëåäóþùåãî ðåçóëüòàòà ðàñ÷¸òîâ ïðåäûäóùèé, îïðåäåëÿþò ñîîòâåòñòâóþùåå âëèÿíèå ïðèâåä¸ííûõ â ôîðìóëå ôàêòîðîâ íà îòäà÷ó ðàñïîëàãàåìîé ïëîùàäè.

Ïðèìåð èñïîëüçîâàíèÿ ìåòîäà öåïíûõ ïîäñòàíîâîê áóäåò ïðèâåä¸í äàëåå.

Íà ïðåäïðèÿòèÿõ òîðãîâëè ïëîùàäü îáû÷íî ïîäðàçäåëÿþò íà îáùóþ, òîðãîâóþ, ïëîùàäü òîðãîâîãî çàëà.

Îáùàÿ ïëîùàäü ìàãàçèíà âêëþ÷àåò òîðãîâóþ, ðàáî÷óþ è âñïîìîãàòåëüíóþ ïëîùàäü. Ÿ îïðåäåëÿþò êàê ñóììó ïëîùàäåé âñåõ ýòàæåé, èçìåðåííûõ â ïðåäåëàõ âíóòðåííåé ïîâåðõíîñòè íàðóæíûõ ñòåí, ïëîùàäåé, àíòðåñîëåé è ïåðåõîäîâ â äðóãèå çäàíèÿ.

Òîðãîâàÿ ïëîùàäü ìàãàçèíà âûðàæàåò ñóììó ïëîùàäåé òîðãîâîãî çàëà, çàëîâ îòäåëà çàêàçîâ è êàôåòåðèÿ, ïîìåùåíèé äëÿ îêàçàíèÿ óñëóã ïîêóïàòåëÿì, âêëþ÷àÿ ïëîùàäü äåìîíñòðàöèîííîãî çàëà.

Ïðè àíàëèçå íàõîäÿò ñîîòíîøåíèÿ óêàçàííûõ ïëîùàäåé ïî ïðàâèëó íàõîæäåíèÿ óäåëüíîãî âåñà, îïèñàííîìó äëÿ ðàñ÷¸òà ñîîòíîøåíèé ðàñïîëàãàåìîé, ïðîèçâîäñòâåííîé è çàíÿòîé îáîðóäîâàíèåì ïëîùàäè. Ðîñò ïëîùàäè ïðåäïðèÿòèÿ ñâèäåòåëüñòâóåò î ðàñøèðåíèè ìàòåðèàëüíî-òåõíè÷åñêîé áàçû. Îäíàêî çäåñü íóæíî ó÷èòûâàòü ïðàâèëà ñîîòíîøåíèÿ òîðãîâîé è îáùåé ïëîùàäè. Îïåðåæåíèå â ðîñòå îáùåé ïëîùàäè â ñðàâíåíèè ñ òîðãîâîé ñ÷èòàåòñÿ íåðàöèîíàëüíûì.

Î ñòåïåíè ðàöèîíàëüíîãî èñïîëüçîâàíèÿ òîðãîâîé ïëîùàäè ìîæíî ñóäèòü ïî ïîêàçàòåëþ ðîçíè÷íîãî òîâàðîîáîðîòà, ïðèõîäÿùåãîñÿ íà åäèíèöó ïëîùàäè. Âåëè÷èíó òîâàðîîáîðîòà íà åäèíèöó ïëîùàäè îïðåäåëÿþò îòäåëüíî ïî îáùåé, òîðãîâîé è ïëîùàäè òîðãîâîãî çàëà êàê îòíîøåíèå îáú¸ìà ïðîäàæ ê âåëè÷èíå ñîîòâåòñòâóþùåé èç ïåðå÷èñëåííûõ ïëîùàäåé.  îïòîâîé òîðãîâëå ýòîò ïîêàçàòåëü èñ÷èñëÿåòñÿ íà åäèíèöó ñêëàäñêîé èëè õîëîäèëüíîé ¸ìêîñòè äåëåíèåì òîâàðîîáîðîòà íà îäíó èç âåëè÷èí ¸ìêîñòåé (ðóá./ì 3). Ìîæíî òàêæå îïðåäåëÿòü òîâàðîîáîðîò íà îäíî ðàáî÷åå ìåñòî äåëåíèåì îáú¸ìà ðåàëèçàöèè íà êîëè÷åñòâî ðàáî÷èõ ìåñò. Ñèðîòèíà Ò.Ï. Ýêîíîìèêà è ñòàòèñòèêà ïðåäïðèÿòèÿ. – Ì.: ÅÀÎÈ, 2008.

Äëÿ îöåíêè ðàöèîíàëüíîñòè èñïîëüçîâàíèÿ ïëîùàäè, êðîìå òîãî, èñ÷èñëÿþò ïîêàçàòåëü òîâàðíûõ çàïàñîâ íà 1 ì² îáùåé èëè ñêëàäñêîé ïëîùàäè. Ðîñò ýòîãî ïîêàçàòåëÿ ñâèäåòåëüñòâóåò î áîëåå ýôôåêòèâíîì èñïîëüçîâàíèè ïëîùàäè äëÿ õðàíåíèÿ, íî îòðèöàòåëüíî âëèÿåò íà ýôôåêòèâíîñòü èñïîëüçîâàíèÿ òîâàðíûõ çàïàñîâ (òîâàðîîáîðà÷èâàåìîñòè). Ïîýòîìó íà ïðåäïðèÿòèÿõ èëè èõ ïîäðàçäåëåíèÿõ, ñïåöèàëèçèðóþùèõñÿ íà õðàíåíèè òîâàðîâ (îïòîâûå ñêëàäû, ñåçîííûå õðàíèëèùà îâîùåé èëè äðóãîé ñåëüñêîõîçÿéñòâåííîé ïðîäóêöèè è äð.) óâåëè÷åíèå òîâàðíûõ çàïàñîâ íà åäèíèöó ïëîùàäè ïîëîæèòåëüíî õàðàêòåðèçóåò èñïîëüçîâàíèå ñêëàäñêèõ ïëîùàäåé.  ðîçíè÷íîé òîðãîâëå îïåðàöèè ïî õðàíåíèþ, ïî âîçìîæíîñòè, äîëæíû ñâîäèòüñÿ ê íóëþ. Ìàãàçèíó ñëåäóåò äîáèâàòüñÿ ðîñòà îáú¸ìà ïðîäàæ, îñâîáîæäàÿñü, íàñêîëüêî ýòî âîçìîæíî, îò ôóíêöèé õðàíåíèÿ, óâåëè÷èâàþùèõ èçäåðæêè îáðàùåíèÿ. Ïîýòîìó ðîñò òîâàðíûõ çàïàñîâ íà åäèíèöó ïëîùàäè ìîæåò îòðèöàòåëüíî âëèÿòü íà ôèíàíñîâûé ðåçóëüòàò ðîçíè÷íîãî òîðãîâîãî ïðåäïðèÿòèÿ.

ïðîöåññå àíàëèçà ýôôåêòèâíîñòè èñïîëüçîâàíèÿ îñíîâíûõ ôîíäîâ â ñôåðå òîâàðíîãî îáðàùåíèÿ ìîæíî ðàññ÷èòàòü âëèÿíèå èçìåíåíèÿ ñîñòàâà ïëîùàäè ïðåäïðèÿòèÿ è ýôôåêòèâíîñòè èõ èñïîëüçîâàíèÿ íà èçìåíåíèå îáú¸ìà òîâàðîîáîðîòà.

Íàïðèìåð, äëÿ îïðåäåëåíèÿ âëèÿíèÿ ñîñòàâà ïëîùàäè ìàãàçèíà è ýôôåêòèâíîñòè èõ èñïîëüçîâàíèÿ íà îáú¸ì òîâàðîîáîðîòà ìåòîäîì öåïíîé ïîäñòàíîâêè ïîêàçàòåëü òîâàðîîáîðîòà ïðåäñòàâëÿþò â âèäå ïðîèçâåäåíèÿ:

(6)

ãäå

– îáùàÿ ïëîùàäü ìàãàçèíà;

– îáú¸ì òîâàðîîáîðîòà íà 1 ì² ïëîùàäè.

Çàòåì ðàçäåëÿþò ïëîùàäü íà ýëåìåíòû:

(7)

ãäå – òîðãîâàÿ ïëîùàäü;

– ïëîùàäü òîðãîâîãî çàëà.

Èñïîëüçóÿ ïîëó÷åííóþ ôîðìóëó, íà îñíîâå äàííûõ òàáë. 1 îñóùåñòâëÿþò ïîäñòàíîâêè:

I. ;

II.

III.

IV.

V. .

Òîâàðîîáîðîò â îò÷¸òíîì ïåðèîäå èçìåíèëñÿ ïîä âëèÿíèåì ñëåäóþùèõ ôàêòîðîâ:

· â ðåçóëüòàòå óìåíüøåíèÿ îáùåé ïëîùàäè íà 5 ì² – ñíèçèëñÿ íà òûñ. ðóá. (- 4570);

· â ðåçóëüòàòå óâåëè÷åíèÿ óäåëüíîãî âåñà òîðãîâîãî çàëà â òîðãîâîé ïëîùàäè íà 0,05 äîëè – óâåëè÷èëñÿ íà òûñ. ðóá. (; -);

· â ðåçóëüòàòå ñíèæåíèÿ óäåëüíîãî âåñà òîðãîâîé ïëîùàäè â îáùåé ïëîùàäè íà 0,02 äîëè – ñíèçèëñÿ íà òûñ. ðóá. (- ;);

· â ðåçóëüòàòå ñíèæåíèÿ ýôôåêòèâíîñòè èñïîëüçîâàíèÿ òîðãîâîãî çàëà íà 8, 38 òûñ. ðóá. íà 1 ì² ñíèçèëñÿ íà òûñ. ðóá. (3900 -).

Ñóììà âëèÿíèÿ ôàêòîðîâ ðàâíà îáùåìó àáñîëþòíîìó èçìåíåíèþ òîâàðîîáîðîòà (òàáë. 1):

-106,28 +270,53-164,25- 670=,

÷òî ïîäòâåðæäàåò âåðíîñòü ðàñ÷¸òîâ. Ñèìîíåíêî Í.Í., Ñèìîíåíêî Â.Í. Ñòàòèñòèêà. – Êîìñîìîëüñê-íà-Àìóðå: ÈÍÈÒ, 2005.

Òàáëèöà 1 – Äàííûå î òîâàðîîáîðîòå è ñîñòàâå ïëîùàäè ìàãàçèíà

Ïîêàçàòåëè | Ïðîøëûé ãîä | Îò÷¸òíûé ãîä |

Òîâàðîîáîðîò, òûñ. ðóá. | 4570 | 3900 |

Îáùàÿ ïëîùàäü ìàãàçèíà, ì² (Ïë) | 215 | 210 |

Òîâàðîîáîðîò íà 1 ì² îáùåé ïëîùàäè, òûñ. ðóá. íà 1 ì² | ||

Òîðãîâàÿ ïëîùàäü ìàãàçèíà, ì² (Ïëò) | 105 | 99 |

Ïëîùàäü òîðãîâîãî çàëà, ì² (Ïëç) | 80 | 80 |

ôàêòîðíîì àíàëèçå èñïîëüçîâàíèÿ ñîñòàâà ïëîùàäè ìàãàçèíà ðàññ÷èòûâàþò òàêæå âëèÿíèå íàçâàííûõ ôàêòîðîâ íà ýôôåêòèâíîñòü èñïîëüçîâàíèÿ îáùåé ïëîùàäè. Ýôôåêòèâíîñòü, êàê áûëî ñêàçàíî, õàðàêòåðèçóåòñÿ çäåñü ðàçìåðîì òîâàðîîáîðîòà â ðàñ÷¸òå íà îäèí êâàäðàòíûé ìåòð ðàññìàòðèâàåìîé ïëîùàäè.  ðåøåíèè äàííîé çàäà÷è ïðèìåíèì èíäåêñíûé ìåòîä c èñïîëüçîâàíèåì âûðàæåíèÿ:

(8)

ãäå I – èíäåêñ (îòíîøåíèå) ñîîòâåòñòâóþùèõ ïîêàçàòåëåé îò÷¸òíîãî ïåðèîäà ê ïðîøëîìó.

ðàçâ¸ðíóòîì âèäå ôîðìóëà âûãëÿäèò ñëåäóþùèì îáðàçîì:

(9)

Î?