Информация считается полезной пользователям если она

6.1. Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям.

Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. Особенности требований, определяющих полезность информации, формируемой в бухгалтерском учете для внутренних пользователей, устанавливает руководство организации.

6.2. Информация уместна с точки зрения заинтересованных пользователей, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

6.2.1. На уместность информации влияют ее содержание и существенность. Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

6.3. Информация надежна, если она не содержит существенных ошибок.

6.3.1. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

6.3.2. Факты хозяйственной деятельности должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

6.3.3. Информация, представляемая заинтересованным пользователям (кроме отчетов специального назначения), должна быть нейтральной, т.е. свободной от односторонности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий.

6.3.4. При формировании информации в бухгалтерском учете следует придерживаться определенной осмотрительности в суждениях и оценках, имеющих место в условиях неопределенности, таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускаются создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов.

6.3.5. Информация, формируемая в бухгалтерском учете, должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку).

6.4. Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

6.4.1. Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации.

6.4.2. Обеспечение сравнимости не означает унификацию и не предполагает какие-либо препятствия для совершенствования правил бухгалтерского учета и учетных процедур. Организация не должна вести учет какого-то факта хозяйственной деятельности тем же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива.

6.5. При формировании информации в бухгалтерском учете должны приниматься во внимание факторы, ограничивающие уместность и надежность этой информации.

6.5.1. Одним из факторов, способных ограничить уместность и надежность информации, является своевременность информации. Чрезмерная отсрочка представления информации заинтересованным пользователям может привести к потере ее уместности. Чтобы обеспечить своевременность информации, часто бывает необходимым представить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, ее надежности. Ожидание того момента, когда становятся известны все аспекты факта хозяйственной деятельности, может обеспечить высокую надежность информации, но сделать ее малополезной заинтересованным пользователям.

6.5.2. Польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на подготовку этой информации.

6.5.3. На практике часто необходим выбор между разными требованиями. Как правило, задача состоит в достижении соответствующего баланса между требованиями, с тем чтобы реализовать цель бухгалтерского учета. Относительная важность отдельных требований в разных ситуациях является предметом профессионального анализа.

Открыть полный текст документа

Источник

Основным критерием качества информации, формируемой в системе бухгалтерского учета, выступает ее полезность с позиции принятия управленческих решений заинтересованными пользователями.

Пользователей, с точки зрения возможности с наименьшими усилиями с ее помощью достигнуть определенных целей, интересует полезность представленной информации. Поэтому данная информация тем качественнее, т.е. тем полезнее, чем в большей степени она приближает решение задачи. Ведущая роль в решении этих задач принадлежит, прежде всего, бухгалтерскому балансу.

В соответствии с Концепцией развития бухгалтерского учета и отчетности в РФ одним из направлений дальнейшего развития бухучета и отчетности является повышение качества информации, формируемой в бухучете и отчетности. Рассмотрим основные критерии.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения пользователей, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки. На уместность информации влияют:

Содержание информации, формируемой в бухгалтерском финансовом учете, должно отвечать потребностям ее пользователей. Основной группой внешних пользователей являются собственники, и удовлетворение их информационных потребностей в большей части позволит удовлетворить потребности остальных групп пользователей.

Основными направлениями использования информации, содержащейся в бухгалтерском балансе для собственников, являются:

Поэтому основное, что интересует владельцев компаний, — это стоимостная оценка их собственности, т.е. информация о величине:

Из этого следует, что бухгалтерская отчетность должна формировать, прежде всего, именно эту информацию. Чтобы выяснить причины неудовлетворенности содержанием современного бухгалтерского баланса, следует обратиться к основным подходам к его построению.

В процессе эволюции бухгалтерского баланса были выдвинуты две основополагающие концепции:

В практике бухгалтерского учета почти всех стран преобладает смешение этих двух концепций, что никак не улучшает информационные качества основной формы бухотчетности. При этом пользователь получает баланс, правильный с формальной точки зрения, но чтение такого баланса (интерпретация данных) просто затруднено.

Для всестороннего проведения анализа финансово-хозяйственной деятельности предприятия необходима как статическая, так и динамическая трактовка бухгалтерского баланса, так как обе имеют экономический смысл и прикладное значение. Вместе с тем при формировании показателей бухгалтерского баланса необходимо определить ту часть финансовой информации об организации, которую необходимо предоставить именно внешним пользователям. Для определения требований, предъявляемых к этой форме отчетности, следует исходить из цели ее формирования, определенной нормативными документами.

В связи с этим можно согласиться с утверждением японского бухгалтера И. Ивата (1905-1955) о том, что аудитор в целях защиты кредиторов и потенциальных инвесторов (внешних пользователей) должен подтверждать именно статический баланс. Ведь на основе данных бухгалтерского баланса происходят распределение и перераспределение имущества юридического лица (собственности). Поэтому в основе данных процедур должна лежать оценка сегодняшнего, а не вчерашнего дня.

Также следует добавить, что традиционно финансовая отчетность содержала информацию о прошлых событиях (исторический аспект), а в последнее время наблюдается увеличение потребности в прогнозной информации. Данные на отчетную дату или за прошедший отчетный период могут быть использованы для прогнозирования будущего, но лишь как основа для расчетов и определения тенденций, наблюдавшихся в прошлом и экстраполируемых на будущее.

Многие специалисты обращают внимание на то, что пользователям нужна не только информация сегодняшнего, но и завтрашнего дня. Р. Энтони и Дж. Рис считают, что в подавляющем большинстве случаев выводы, связанные с получением информации об организации, будут направлены на действия в отношении предприятия в будущем. Степень же соответствия выводов, сделанных в ходе такого изучения, определяется качеством информационного обеспечения.

Другие известные зарубежные ученые отмечают, что

«на самом простом уровне учет и отчетность можно охарактеризовать как предоставление людям количественной информации, свидетельствующей об их ресурсах. Иначе говоря, указание таких сведений как: что они имеют; что они имели; как изменилось то, что они имеют; что они могут иметь в будущем».

Включения все большего объема информации прогнозного характера требуют и МСФО.

Существенной считают информацию, отсутствие или неточность которой может повлиять на решение заинтересованных пользователей. Существенность представляет собой не только количественный критерий. При отсутствии количественной ошибки ошибка в представлении информации (например, краткосрочные обязательства представлены как долгосрочные) также может повлиять на решение пользователя и быть существенной.

Источник

Замечание 1

Регламентируются основные требования к формированию бухгалтерской отчетности Федеральным законом «О бухгалтерском учете», а также приложением по бухгалтерскому учету «Бухгалтерская отчетность организации». Основываясь на единых и основополагающих принципах, правилах ведения бухгалтерского учета для всех предприятий, которые являются юридическими лицами, независимо от их организационно-правовой формы, данные отчетов должны взаимно увязываться и друг друга дополнять.

Основные пользователи информации

Выделим основных пользователей информации, представленной в бухгалтерской отчетности:

Рисунок 1.

Требования к информации

Информация, которая содержится в отчетности, должна соответствовать качественным признакам:

- понятность,

- полнота,

- достоверность,

- существенность,

- нейтральность,

- сопоставимость,

- соблюдение отчетного периода,

- правильное оформление.

Рисунок 2.

Понятность информации, которая представлена в бухгалтерской отчетности, одно из важных качеств. Соответствие, которому, делает отчетность полезной для пользователей. Смысл данного качества заключается в доступности содержания бухгалтерской отчетности для понимания внешних и внутренних пользователей, даже не обладающих специальной профессиональной подготовкой.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту

Узнать стоимость

Полной и достоверной является бухгалтерская отчетность, которая сформирована согласно правилам, установленным нормативными законодательными актами по ведению бухгалтерского учета. Данные такой отчетности должны давать правдивую и полную картину о финансовом состоянии, финансовых результатах деятельности предприятия и об изменениях в финансовом положении.

Существенность показателей, которые содержит бухгалтерская отчетность, определяется не только их количественным значением, но и той ролью, которую играет определенная информация в оценке финансового состояния и финансовых результатов деятельности предприятия. Данные считаются существенными, если их отсутствие в отчете может оказать влияние на экономические решения, принимаемые пользователями на основе отчетной информации. При формировании отчетности компания сама может определять уровень существенности показателей в зависимости от оценки, обстоятельств возникновения и его характера. Существенной при этом признается сумма, составляющая не менее 5% по отношению к общему итогу соответствующих данных за период отчета.

Предприятие имеет право принять решение для целей отражения в бухгалтерской отчетности существенных данных применять другой критерий, отличающийся от указанного. Основываясь на принципе существенности данные об отдельных активах, доходах, обязательствах, расходах и различных хозяйственных операциях должны отражаться в бухгалтерской отчетности обособлено, если без информации о них пользователями невозможна корректная оценка финансового состояния и финансовых результатов деятельности предприятия. Несущественные значения сходного характера могут быть объединены. Отдельные показатели, не являющиеся существенными для обособленного отражения в Бухгалтерском балансе и Отчете о прибылях и убытках, могут являться достаточно существенными для обособленного представления в пояснительной записке к бухгалтерской отчетности.

Нейтральность отчетных данных заключается в беспристрастности по отношению к любому пользователю бухгалтерской отчетности. Исходя из данного принципа, при создании бухгалтерской отчетности компания должна исключить одностороннее удовлетворение интересов одних групп пользователей перед иными.

Сопоставимость отчетности дает возможность сравнительного анализа отчетных данных с расчетными показателями предыдущего периода. В связи с этим по каждому показателю в бухгалтерской отчетности необходимо приводить данные за два года – отчетный и предшествующий ему. В противном случае данные отчетности не характеризуют динамику работы предприятия и не дают возможности проведения анализа. Формирование бухгалтерской отчетности в сопоставимых единицах позволяет сравнивать данные о деятельности аналогичных компаний. Сопоставимость показателей также достигается последовательным применением учетной политики из периода в период.

Требование к соблюдению отчетного периода заключается в том, что в качестве отчетного года в Российской Федерации для составления бухгалтерской отчетности принят период с 1 января по 31 декабря включительно. Таким образом отчетный год совпадает с годом календарным. Отчетной датой для составления бухгалтерской отчетности считается последний календарный день отчетного периода. Соответственно это – 31 декабря для годовой бухгалтерской отчетности, и последние дни месяцев года для бухгалтерской отчетности периодической.

Требование правильного оформления заключается в соблюдении формальных принципов отчетности, в частности:

- составление отчета на русском языке,

- составление отчета в валюте Российской Федерации (в рублях),

- подписание руководителем предприятия и специалистом, который ведет бухгалтерский учет.

Рисунок 3.

Замечание 2

Соблюдение обозначенных бухгалтерских принципов и требований способствует составлению правдивой и объективной картины о деятельности организации пользователям отчетной информации.

Источник

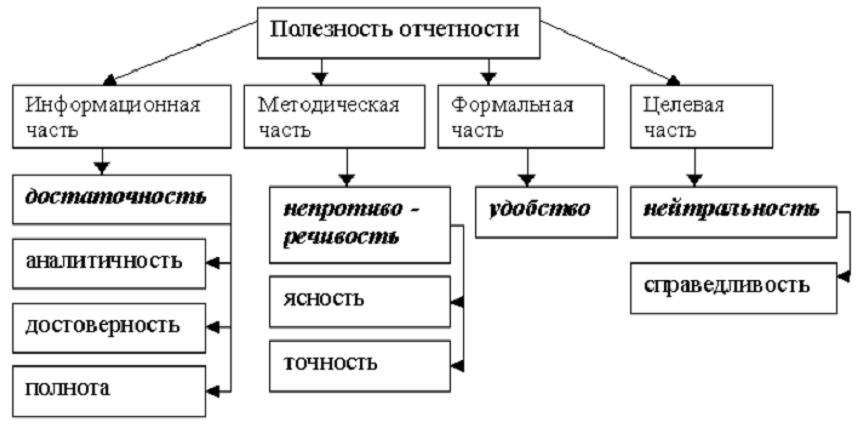

В п. 6 Концепции бухгалтерского учета в рыночной экономике России сформулированы требования к информации, представленные на рис. 2.4.

Для того чтобы информация, формируемая в бухгалтерском учете, считалась полезной заинтересованным пользователям, она должна быть уместной, надежной и сравнимой. Особенности требований, определяющих полезность информации для внутренних пользователей, устанавливает руководство организации.

Информация уместна с точки зрения заинтересованных пользователей, если наличие или отсутствие ее оказывает или способно оказывать влияние на решения (включая управленческие) этих пользователей, помогая им оценить прошлые, настоящие и будущие события, подтверждая или

Рис. 2.4. Требования к информации, формируемой в бухгалтерском учете

изменяя ранее сделанные оценки. На уместность информации влияют ее содержание и существенность.

Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной жизни, к которым она фактически или предположительно относится. Эти факты должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования.

Информация должна быть нейтральной, т. е. свободной от односторонности. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов и последствий.

Информация должна быть полной (с учетом ее существенности и сопоставимости затрат на сбор и обработку).

Информация должна быть сравнимой. Заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени для того, чтобы определить тенденции в ее финансовом положении и финансовых результатах деятельности. Они должны также иметь возможность сопоставить информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Обеспечение сравнимости не означает унификацию и не предполагает какие-либо препятствия для совершенствования правил бухгалтерского учета и учетных процедур. Организация не должна вести учет какого-либо факта хозяйственной жизни таким же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию таких требований, как уместность и надежность, либо существует лучшая альтернатива.

Информация должна быть своевременной. Чрезмерная отсрочка представления информации заинтересованным пользователям может привести к потере ее уместности. Чтобы обеспечить своевременность информации, часто бывает необходимо представить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, ее надежности. Ожидание того момента, когда становятся известны все аспекты хозяйственной деятельности, может обеспечить высокую надежность информации, но сделать ее малополезной заинтересованным пользователям.

Польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на ее подготовку.

На практике часто необходим выбор между разными требованиями. Как правило, задача состоит в достижении соответствующего баланса между требованиями, с тем чтобы реализовать цель бухгалтерского учета. Относительная важность отдельных требований в разных ситуациях является предметом профессионального анализа.

Источник