Авансовые платежи по налогу на добычу полезных ископаемых

НДПИ в 2020-2021 годах – каковы сроки представления отчетности и осуществления платежей, вы узнаете из нашей статьи. А также увидите, что недавно изменилось в уплате НДПИ и что изменится в ближайшее время.

Последние изменения в НК РФ для НДПИ

Изменения в текст гл. 26 НК РФ, посвященной НДПИ, вносятся не слишком часто. Так, с 2020 года это изменения, направленные на стимулирование добычи редких металлов (закон от 02.08.2019 № 284-ФЗ), согласно которым:

- уточнен перечень видов соответствующих полезных ископаемых;

- с 8% до 4,8% понижена ставка НДПИ при добыче руд редких металлов, а также к ставке вводится понижающий коэффициент (Крм), характеризующий особенности добычи редких металлов.

В 2018 году имели место новшества, внесенные законами:

- от 29.07.2017 № 254-ФЗ, откорректировавшим границы периодов применения одного из коэффициентов, участвующих в расчете показателя, характеризующего особенности добычи нефти (п. 1 ст. 342.5 НК РФ) — с 2020-го на 2021 год сместилась дата начала периода применения значения коэффициента, следующего за тем, который будет использоваться в 2019–2020 годах;

- от 30.09.2017 № 286-ФЗ, дополнившим главу текстом ст. 343.3, описывающей новый налоговый вычет, и добавившим еще 1 пункт (п. 6), отсылающий к этому новому вычету, в текст ст. 343, посвященной порядку расчета налога (подробнее см. ниже);

- от 27.11.2017 № 335-ФЗ, снявшим ограничения по установлению предельных сроков применения ставки НДПИ при добыче углеводородного сырья на новом морском месторождении углеводородного сырья, налоговая база по которому определяется как их стоимость.

Новым налоговым вычетом, описываемым в ст. 343.3 НК РФ, в период 2018–2020 годов могут воспользоваться налогоплательщики, зарегистрированные в Республике Крым до 2017 года, которые осуществляют добычу природного газа из месторождений (не новых), располагающихся в Черном море.

О льготах, действующих в 2021 году, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все возможности законного снижения налогового бремени.

Сумму вычета составят расходы на приобретение и доведение до состояния пригодности к эксплуатации основных средств, включенных в инвестиционную программу развития газотранспортной системы Крыма и Севастополя. Величина вычета может достигать 90% от суммы начисленного налога. Применение этого вычета освобождает плательщика от использования в налоговых расчетах коэффициента, характеризующего принадлежность месторождения к региональной системе газоснабжения.

Об иных льготах, существующих для НДПИ, читайте в материале «Льготы по налогу на добычу полезных ископаемых».

Ставки НДПИ в 2020-2021 годах

Все ставки для расчета в 2020-2021 годах НДПИ, являющегося налогом федерального уровня, отражены в НК РФ (ст. 342). Делятся они на 2 вида:

- выраженные в процентах;

- установленные в рублях.

Ко многим из них предусмотрено применение коэффициентов, учитывающих:

- колебание потребительских цен;

- способ добычи;

- характеристики территории разрабатываемого месторождения;

- колебание мировых цен;

- уровень сложности добычи;

- степень выработанности месторождения.

Некоторые из применяемых коэффициентов имеют отношение только к ископаемому определенного вида, другие действительны для нескольких видов, а ряд коэффициентов к некоторым из ископаемых применяется в комплексе. К числу ископаемых последнего вида относятся нефть и газ, что делает расчет налога по ним достаточно сложным.

Пример от КонсультантПлюс: расчет НДПИ по ископаемым, добытым для продажи:

За март организация добыла 12 000 т строительного песка, а продала 8 000 т за 8 000 000 руб. (без учета НДС). Затраты на доставку песка до покупателя – 1 000 000 руб. (без учета НДС)…. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите к расчетному примеру.

Коэффициенты могут иметь конкретное значение или рассчитываться. При этом конкретное значение может меняться в зависимости от года применения показателя. Последнее, например, относится к коэффициенту, характеризующему экспортную доходность единицы условного топлива и задействованному в расчетах по газу (ст. 342.4 НК РФ).

В определенных ситуациях налогоплательщики имеют право на снижение ставок:

- на 30%, если они за свой счет осуществляют поиск и разведку месторождений;

- на 40%, при добыче ископаемых (но не углеводородных или общераспространенных) в особой зоне Магаданской области.

О том, каковы особенности определения объекта обложения налогом, читайте в статье «Что является объектом налогообложения по НДПИ?».

Коэффициенты для расчета налога на нефть

При расчете НДПИ на нефть в 2020-2021 годах используются такие особые (связанные только с этим ископаемым) показатели, как:

- учитывающий колебания мировых цен и определяемый ежемесячно Правительством РФ или самостоятельным расчетом (п. 3 ст. 342 НК РФ);

- характеризующий степень сложности добычи и принимающий определенное значение в зависимости от конкретных характеристик залежи и года начала разработки (пп. 1, 2 ст. 342.2 НК РФ);

- отражающий степень выработанности месторождения; в зависимости от величины предыдущего коэффициента может принимать либо конкретное значение, либо становиться расчетным (пп. 3, 6 ст. 342.2 НК РФ);

- характеризующий особенности добычи нефти и рассчитываемый по формуле, включающей несколько коэффициентов, как расчетных, так и принимающих определенное цифровое значение в зависимости от года применения (ст. 342.5 НК РФ).

Особенным для такого ископаемого, как нефть, является и предусмотренный НК РФ вычет, применяемый к рассчитанной сумме налога. Он используется при добыче, осуществляемой в Республике Татарстан и Башкортостане, и предоставляется по нефти, которая обессолена, обезвожена и стабилизирована. Величина вычета зависит от объема начальных запасов месторождения и определяется по формуле, принимающей конкретный вид в зависимости от года, в котором она применяется (ст. 343.2 НК РФ).

Пример расчета налога на нефть смотрите здесь.

Сроки для платежей и отчетов по НДПИ

Сроки, устанавливаемые для уплаты налога и сдачи отчетности по нему, привязаны к завершению налогового периода. Таким периодом является месяц (ст. 341 НК РФ). То есть платить налог и сдавать декларацию по нему надо ежемесячно в месяце, наступающем после отчетного.

Предельные даты для этого определены в НК РФ и соответствуют:

- для платежей — 25-му числу (ст. 344);

- для отчета — последнему дню месяца (п. 2 ст. 345).

Установленные даты подчинены общему правилу переноса дней, попавших на выходные, на ближайший будний день (п. 7 ст. 6.1 НК РФ).

С учетом вышеизложенного даты истечения сроков, применяемых для налога в оставшееся время в 2020 году и в 2021 году, будут такими:

Период уплаты и отчета | Срок уплаты НДПИ в 2020-2021 годах | Срок сдачи декларации по НДПИ в 2020-2021 годах |

Сентябрь 2020 | 26.10.2020 | 02.11.2020 |

Октябрь 2020 | 25.11.2020 | 30.11.2020 |

Ноябрь 2020 | 25.12.2020 | 31.12.2020 |

Декабрь 2020 | 25.01.2021 | 01.02.2021 |

Январь 2021 | 25.02.2021 | 01.03.2021 |

Февраль 2021 | 25.03.2021 | 31.03.2021 |

Март 2021 | 26.04.2021 | 30.04.2021 |

Апрель 2021 | 25.05.2021 | 01.06.2021 |

Май 2021 | 25.06.2021 | 30.06.2021 |

Июнь 2021 | 26.07.2021 | 02.08.2021 |

Июль 2021 | 25.08.2021 | 31.08.2021 |

Август 2021 | 27.09.2021 | 30.09.2021 |

Сентябрь 2021 | 25.10.2021 | 01.11.2021 |

Октябрь 2021 | 25.11.2021 | 30.11.2021 |

Ноябрь 2021 | 27.12.2021 | 31.12.2021 |

Сроки для осуществления платежей и сдачи отчета за декабрь 2021 года придутся на январь 2022 года и будут соответствовать 25.01.2022 и 31.01.2022.

Декларация по НДПИ формируется на бланке, утвержденном приказом ФНС России от 20.12.2018 № ММВ-7-3/827@ в его актуальной редакции.

Итоги

С 2020 года в гл. 26 НК РФ, посвященную НДПИ, внесены изменения, касающиеся налога с добычи редких металлов. Правила определения сроков уплаты и подачи отчетности, отвечающие, соответственно, 25-му и последнему числам месяца, идущего вслед за отчетным, сохранены.

Источник

Платежи при пользовании недрами

^К началу страницы

Платежи при пользовании недрами – это совокупность обязательных платежей, уплачиваемых пользователями недр при получении исключительных прав на выполнение определенных видов работ в качестве одного из обязательных условий получения и реализации права пользования нерами:

Разовые платежи

уплачиваются при наступлении определенных событий, оговоренных в Лицензии (ссылка на лицензии)

Сбор за участие в конкурсе (аукционе)

уплачивается при регистрации заявки

Регулярные платежи за пользование недрами

уплачиваются пользователями недр в течение периода действия Лицензии (ссылка), независимо от фактического проведения работ

ФНС России администрирует только регулярные платежи за пользование недрами: осуществляет учет и контроль за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет

Регулярные платежи за пользование недрами входят в систему обязательных неналоговых платежей, уплачиваемых пользователями недр за предоставление исключительных прав:

Регулярные платежи взимаются за:

- на поиск и оценку месторождений полезных ископаемых, за разведку полезных ископаемых;

- за геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

- за строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых,

за исключением инженерных сооружений неглубокого залегания (до 5 метров), используемых по целевому назначению.

Регулярные платежи не взимаются за:

- пользование недрами для регионального геологического изучения;

- пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное назначение;

- разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

- разведку полезного ископаемого в границах горного отвода, предоставленного пользователю недр для добычи этого полезного ископаемого.

Подробнее ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Предоставление недр в пользование

^К началу страницы

Оформляется специальным государственным решением в виде Лицензии

(Лицензия – это документ, который удостоверяет право ее владельца на пользование участком недр в

определенных границах в соответствии с указанной в ней целью в течение установленного срока) на бланке

установленной формы с Государственным гербом РФ и содержит текстовые, графические и иные приложения.

Подробнее см. ст. 11 Закона РФ «О недрах» от 21.02.1992 № 2395-1.

Права и обязанности плательщика

^К началу страницы

Права и обязанности плательщика регулярных платежей за пользование недрами возникают с даты государственной регистрации Лицензии на пользование участком недр.

Получение

лицензии

Приобретение

статуса

недропользователя

Наступление

обязанности

по уплате регулярных

платежей за пользование недрами

Подробнее см. ст. 9 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Порядок расчёта платежа

^К началу страницы

Ставка платежа

| При проведении поисково-оценочных и разведочных работ за 1 ед. площади (км2) | При строительстве и эксплуатации подземных сооружений (не связанных с добычей) за 1 ед. полезного ископаемого, подлежащего хранению |

Конкретный размер ставки устанавливается федеральным органом управления государственным фондом недр или его территориальными органами отдельно по каждому участку недр и предусматривается в Лицензии на право пользования недрами. Перейти или скачать…

Облагаемая

Согласно ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1 облагаемой базой по каждому основанию признается:

При поиске и оценке месторождений площадь лицензионного участка, предоставленного недропользователю, уменьшенная на площадь возвращенной части лицензионного участка и площадь территорий открытых месторождений

При разведке месторождений площадь лицензионного участка уменьшенная на площадь возвращенной части лицензионного участка и площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горных отводов) установлены и учтены Государственным балансом запасов (Данные о площади лицензионного участка, площади территорий открытых месторождений, площади возвращенной части лицензионного участка и площади участка недр, на которой запасы соответствующего полезного ископаемого установлены и учтены Государственным балансом запасов содержатся в лицензии на право пользования недрами, либо в изменениях к лицензии или в решении территориального органа Роснедр.).

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых

(При этом исчисление и внесение в бюджет платежей производится только при проведении работ по строительству и эксплуатации сооружений, связанных с хранением нефти, газового конденсата, природного газа и гелия.) количество полезного ископаемого, подлежащего хранению

Порядок уплаты и представления отчётности

^К началу страницы

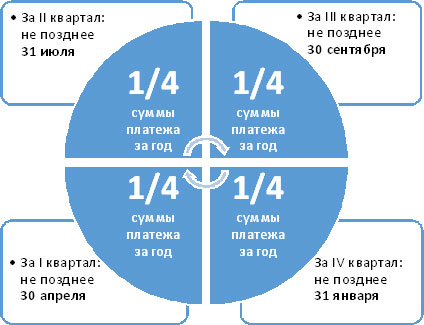

Платежи в размере 1/4 годовой суммы уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в течение года.

Подробнее см. ст. 43 Закона РФ «О недрах» от 21.02.1992 № 2395-1

Форма отчётности: Расчёт регулярных платежей за пользование недрами пользователи недр представляют в территориальные органы ФНС России и Роснедр по местонахождению участков недр ежеквартально по утвержденной форме.

Льготы

^К началу страницы

Льготы в рамках данного вида платежей не предусмотрены.

Ответственность за нарушение законодательства

^К началу страницы

Налоговые органы с учетом неналогового характера (установлены Законом Российской Федерации “О недрах” от 21.02.1992 N2395-1, не являющимся актом законодательства о налогах и сборах) регулярных платежей за пользование недрами при выявлении нарушений законодательства о недропользовании, в том числе нарушения порядка исчисления и внесения в бюджет регулярных платежей за пользование недрами, порядка представления расчетов, не уполномочены применять предусмотренные действующим законодательством (главой 16 Налогового кодекса Российской Федерации, а также за административные правонарушения, установленные Кодексом Российской Федерации об административных правонарушениях) меры ответственности.

В случае установления фактов, свидетельствующих о нарушении законодательства о недрах, налоговые органы направляют ходатайства в территориальные органы Роснедр и Росприроднадзора об отзыве (приостановлении действия) соответствующей Лицензии на право пользования недрами.

Часто задаваемые вопросы

^К началу страницы

У кого из пользователей недр возникает обязанность по уплате регулярных платежей за пользование недрами? Кто должен уплачивать регулярные платежи?

Согласно п. 1 ст. 43 Закона РФ от 21.02.1992 N 2395-1 “О недрах” регулярные платежи за пользование недрами взимаются за предоставление пользователям недр исключительных прав:

– на поиск и оценку месторождений полезных ископаемых;

– на разведку полезных ископаемых;

– на геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации сооружений, не связанных с добычей полезных ископаемых;

– на строительство и эксплуатацию подземных сооружений, не связанных с добычей полезных ископаемых (включая строительство искусственных сооружений и прокладку кабелей и трубопроводов под водой), кроме инженерных сооружений неглубокого залегания (до 5 м), используемых по целевому назначению.

При этом регулярные платежи за пользование недрами взимаются с пользователей недр отдельно по каждому виду работ, осуществляемых в РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также за пределами РФ на территориях, находящихся под ее юрисдикцией.

Регулярные платежи за пользование недрами не взимаются:

– за пользование недрами для регионального геологического изучения;

– за пользование недрами для образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

– за разведку полезных ископаемых на месторождениях, введенных в промышленную эксплуатацию, в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых;

– за разведку полезных ископаемых в границах горного отвода, предоставленного пользователю недр для добычи этих полезных ископаемых.

От чего зависят размеры ставок регулярных платежей?

Конкретный размер ставки регулярного платежа за пользование недрами устанавливают Роснедра (их территориальный орган) отдельно по каждому участку недр, на который выдается лицензия на пользование недрами.

Максимальные и минимальные размеры определяются в зависимости от видов работ и полезных ископаемых.

Ставка регулярного платежа за пользование недрами устанавливается за 1 кв. км площади участка недр в год, за исключением ставки при строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых. При хранении нефти и газоконденсата ставка устанавливается за 1 т, природного газа и гелия – за 1000 куб. м.

Каким образом определяется сумма регулярных платежей?

Порядок расчета зависит от вида работ. Платежи устанавливаются в строгом соответствии с этапами и стадиями геологического процесса. При проведении работ по поиску и оценке месторождений полезного ископаемого величина регулярного платежа за год определяется путем умножения ставки регулярных платежей, установленной за проведение этих работ, на облагаемую площадь лицензионного участка. В свою очередь, указанная площадь рассчитывается путем уменьшения площади лицензионного участка недр, предоставленного недропользователю, на площадь территории открытых месторождений и площадь возвращенной части данного участка. При этом площадь возвращенной части лицензионного участка определяется на основании изменений в лицензии на право пользования недрами или решения территориального органа Минприроды, принятых по заявлению пользователя недр.

В случае проведения работ по разведке месторождений полезных ископаемых сумма регулярного платежа также получается в результате умножения ставки регулярных платежей на облагаемую площадь лицензионного участка. Но здесь облагаемая площадь – это площадь участка недр, на которой запасы соответствующего полезного ископаемого (за исключением площади горного отвода и (или) горных отводов) установлены и учтены Государственным балансом запасов.

При строительстве и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых, сумма регулярных платежей за пользование недрами рассчитывается путем умножения количества полезного ископаемого, подлежащего хранению, указанного в проектной документации на строительство и эксплуатацию подземного сооружения, на ставку регулярного платежа.

Каков порядок уплаты регулярных платежей?

В соответствии с п. 4 ст. 43 Закона о недрах регулярные платежи за пользование недрами уплачиваются пользователями недр ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом, равными долями в размере 1/4 от суммы платежа, рассчитанного за год (уплата производится по месту нахождения участка недр). (Например, регулярные платежи за II квартал 2013 г. пользователи недр должны уплатить не позднее 31.07.2013.)

Каков порядок определения облагаемой базы (площади лицензионного участка) при получении Лицензии в течение уже начавшегося отчётного квартала?

При расчете регулярных платежей за пользование недрами в случае получения лицензии на право пользования недрами, в том числе в течение уже начавшегося отчетного квартала, следует руководствоваться положениями Закона о недрах и исчислять их как 1/4 суммы платежа, рассчитанного за год.

Какую отчетность нужно составить по регулярным платежам за пользование недрами и куда ее необходимо представить?

Пунктом 6 ст. 43 Закона о недрах на пользователей недр возложена обязанность представления расчетов регулярных платежей за пользование недрами – ежеквартально не позднее последнего числа месяца, следующего за истекшим кварталом.

Расчеты регулярных платежей за пользование недрами представляются в территориальные органы ФНС России по субъектам РФ и уполномоченного Правительством РФ федерального органа исполнительной власти в области природных ресурсов по месту нахождения участков недр.

Особенности регионального законодательства

^К началу страницы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

Региональные особенности отсутствуют

Источник