1с изменить срок полезного использования нма

В статье методистов фирмы “1С” разъясняется порядок изменения параметров начисления амортизации основных средств в “1С:Бухгалтерии 8”. Наличие механизма такого изменения обусловлено самой практикой хозяйственных отношений, ведь нормами действующего законодательства РФ допускается, например, изменение срока полезного использования основного средства, корректировка первоначальной стоимости имущества, приостановление начисления амортизации и др. Ведение бухгалтерского учета в автоматизированном режиме требует понимания механизма отражения указанных обстоятельств в программе.

Содержание

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений

при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят – только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как приостановить или возобновить начисление амортизации

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений

при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят – только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как изменить счет затрат для отражения расходов по амортизации

В соответствии с Инструкцией к Плану счетов

(утв. приказом Минфина России от 31.10.2000 № 94н) начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 “Амортизация основных средств” в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 “Амортизация основных средств”

и дебету счета 91 “Прочие доходы и расходы” (если арендная плата формирует прочие доходы). Таким образом, необходимость в изменении счета затрат для отражения расходов по амортизации может возникнуть довольно часто:

- при передаче имущества в аренду;

- при перемещении основных средств в другое подразделение организации (например: из розничного магазина в бухгалтерию предприятия);

- при изменении назначения (способа использования) объекта основных средств без перемещения.

Счет затрат и аналитика для отражения расходов по амортизации определяется реквизитом Способы отражения расходов по амортизации в регистрах сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) и Способы отражения расходов по амортизации ОС (налоговый учет). При начислении амортизации программа получает из этих регистров сведения о способах начисления амортизации, установленных на начало периода, за который начисляется амортизация.

При принятии к учету основного средства способ отражения расходов по амортизации (для бухгалтерского и налогового учета) указывается на закладке Общие сведения.

При вводе начальных остатков основных средств способ отражения расходов по амортизации по бухгалтерскому и налоговому учету устанавливается на закладке Начальные остатки формы ввода основного средства

в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Возможные способы отражения расходов по амортизации хранятся в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Для изменения способа отражения расходов по амортизации используется документ Изменение способов отражения расходов по амортизации. В шапке этого документа необходимо указать новый способ отражения расходов, а в табличном поле Основные средства перечислить объекты, для которых способ отражения расходов по амортизации нужно изменить.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой

при начислении амортизации по основным средствам

в следующем месяце.

Как изменить срок полезного использования и (или) первоначальную стоимость

Согласно пункту 14 ПБУ 6/01 изменение первоначальной стоимости основных средств в бухучете допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В пункте 2 статьи 257 НК РФ установлено аналогичное правило

для целей налогового учета: “первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям”.

Срок полезного использования также, как правило,

не изменяется. Для целей бухгалтерского учета исключения из этого порядка составляют случаи улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации (п. 20 ПБУ 6/01). В налоговом учете действует аналогичный порядок, который предусматривает возможность изменения срока (в пределах соответствующей амортизационной группы) еще и для случая технического перевооружения.

Обычно срок полезного использования и первоначальная стоимость изменяются в результате модернизации объекта основных средств. Кроме того, эти параметры можно изменить при помощи документа Изменение параметров амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых нужно изменить срок полезного использования и (или) первоначальную стоимость, и указать для этих объектов новые значения срока полезного использования и (или) первоначальной стоимости. Важно отметить, что для расчета амортизации в бухгалтерском учете программа использует специальные реквизиты Срок использования для вычисления амортизации и Стоимость для вычисления амортизации регистра сведений Параметры амортизации ОС (бухгалтерский учет). Их также можно изменить при помощи документа Изменение параметров амортизации ОС.

Затем необходимо сделать соответствующие проводки, корректирующие первоначальную стоимость основных средств на счетах бухгалтерского и налогового учета. Для этого следует использовать документ Операция (бухгалтерский и налоговый учет).

Новые значения срока полезного использования

и (или) первоначальной стоимости будут использованы программой при начислении амортизации в следующем месяце.

Как изменить специальный коэффициент для начисления амортизации

При принятии к учету основного средства специальный коэффициент указывается на закладке Налоговый учет.

При вводе начальных остатков основных средств специальный коэффициент указывается на закладке Налоговый учет формы ввода основного средства в документе Ввод начальных остатков.

Применение специальных коэффициентов амортизации строго регламентировано нормативными правовыми актами и допускается только в случаях, предусмотренных законодательством. Изменение специального коэффициента, как правило, производится именно в случае изменения законодательства. Например: благодаря поправкам в НК РФ с 1 января 2009 года не применяется понижающий коэффициент 0,5 к основной норме амортизации, предусмотренный ранее для амортизируемых в налоговом учете легковых автомобилей и пассажирских микроавтобусов, чья первоначальная стоимость превышала определенный стоимостной лимит (до 01.01.2008 – 300 000 руб. и 400 000 руб., с 01.01.2008 – 600 000 руб. и 800 000 руб. соответственно). В указанной ситуации налогоплательщикам-собственникам таких основных средств потребовалось изменить коэффициент амортизации.

Специальный коэффициент хранится только для налогового учета в реквизите Специальный коэффициент регистра сведений Специальный коэффициент для амортизации ОС (налог. учет). При начислении амортизации объекта основных средств программа получает из этого регистра специальный коэффициент, установленный

на начало периода, за который начисляется амортизация. Специальный коэффициент можно изменить только один раз в течение года.

Для изменения специального коэффициента используется документ Изменение специального коэффициента для расчета амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых специальный коэффициент нужно изменить, и указать для каждого из этих объектов новый специальный коэффициент.

Новое значение реквизита Специальный коэффициент будет использовано программой при начислении амортизации в следующем месяце.

Как изменить график начисления амортизации

В соответствии с пунктом 19 ПБУ 6/01 по основным средствам, используемым с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

График начисления амортизации – это весьма удобный механизм для начисления амортизации по основным средствам сезонного применения. Например: если в собственности компании имеется снегоуборочная машина, которая эксплуатируется только в зимнее время (1 квартал), и необходимо, чтобы амортизация начислялась именно в этот период. В такой ситуации с помощью графика пользователь может указать, в какой месяц и сколько будет учитываться в качестве амортизационных отчислений.

График амортизации хранится только для бухгалтерского учета в реквизите График амортизации регистра сведений Графики амортизации ОС (бухгалтерский учет). При начислении амортизации объекта основных средств программа получает из этого регистра график амортизации, установленный на начало периода, за который начисляется амортизация. Возможные графики начисления амортизации хранятся в справочнике Годовые графики амортизации ОС.

Для изменения графика амортизации (например: при изменении порядка использования основного средства) либо для установки или прекращения начисления амортизации по графику, используется документ Изменение графиков начисления амортизации ОС.

В шапке этого документа необходимо указать новый график амортизации, а в табличном поле Основные средства перечислить объекты, для которых график нужно изменить.

Точно так же можно установить начисление амортизации по графику, если ранее она начислялась в общем порядке.

Если требуется прекратить начисление амортизации объекта основных средств по графику, то поле График в документе Изменение графиков начисления амортизации ОС следует оставить пустым.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основному средству в следующем месяце.

Источник

ПБУ 14/2000 установлен перечень нематериальных активов, который включает в себя права на изобретения, промышленные образцы и товарные знаки, а также на программы для ЭВМ и базы данных. Деловая репутация организации и расходы на уставный и складочный капитал также отнесены к НМА. Однако, для отнесения объекта к нематериальным активам необходимо соблюдение ряда условий: срок его полезного использования должен быть более 12 месяцев, организация должна иметь все необходимые документы, подтверждающие ее права, получать выгоду от использования НМА в настоящем или будущем, а также использовать для собственных нужд.

Учет нематериальных активов в 1С предусматривает осуществление следующих операций:

- Приобретение и оприходование НМА;

- Принятие НМА к учету;

- Списание НМА в 1С 8.3;

- Инвентаризация НМА.

Приобретение и оприходование НМА

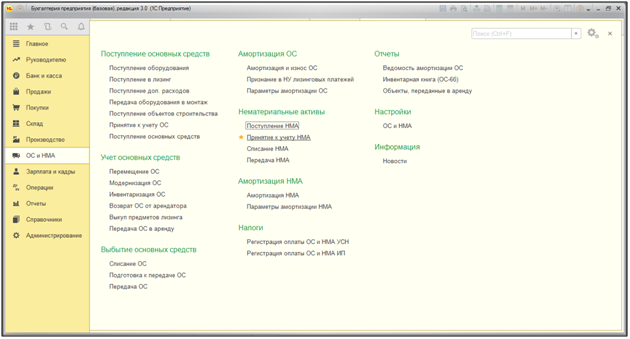

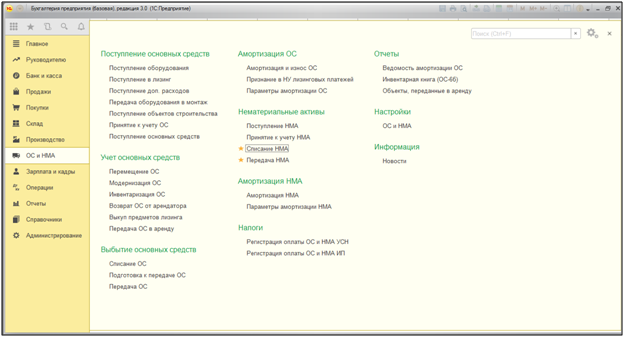

Для учета приобретения НМА перейдем в меню «ОС и НМА», далее «Нематериальные активы-Поступление НМА».

Рис.1 Поступление НМА

Рис.1 Поступление НМАОткрывается электронный документ «Поступление НМА».

Рис.2 Электронный документ «Поступление НМА»

Рис.2 Электронный документ «Поступление НМА»При нажатии кнопки «Создать» откроется окно документа «Поступление НМА (создание)» (Рис.3), в котором необходимо последовательно заполнить все реквизиты. При выборе контрагента, если с ним заключен только один договор, его реквизиты проставляются автоматически.

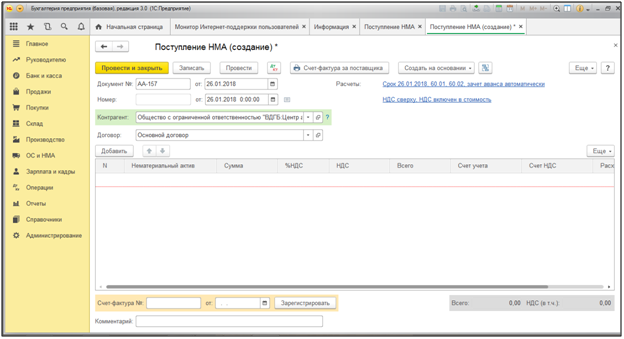

Рис.3 Поступление НМА (создание)

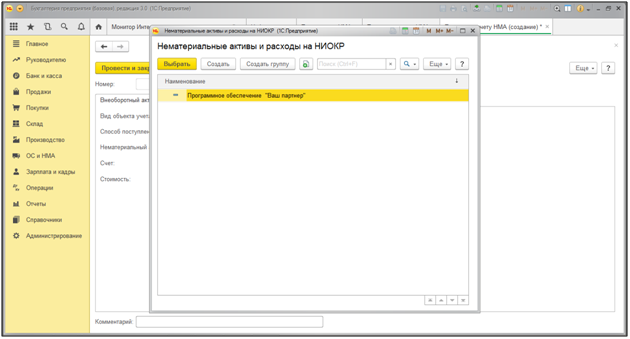

Рис.3 Поступление НМА (создание)Также последовательно заполняем остальные реквизиты. При выборе нематериального актива открывается меню справочника «Нематериальные активы и расходы на НИОКР».

Рис.4 Нематериальные активы и расходы на НИОКР

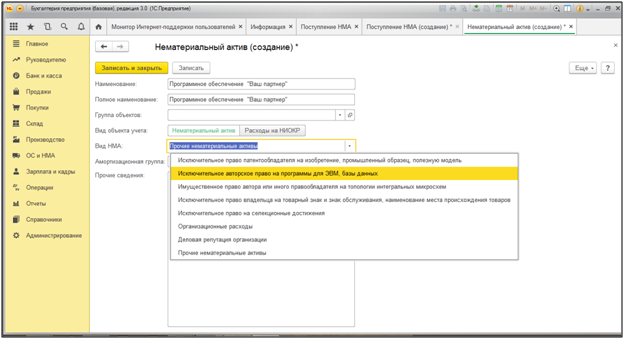

Рис.4 Нематериальные активы и расходы на НИОКРНажимаем кнопку «Создать» и последовательно заполняем реквизиты справочника: полное и краткое наименование НМА, группу объектов и т.д (Рис.5). В строке «Вид НМА» 1С Бухгалтерия позволяет выбрать наиболее подходящий к нашему случаю вид НМА – Исключительные авторские права на программы для ЭВМ (базы данных).

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)

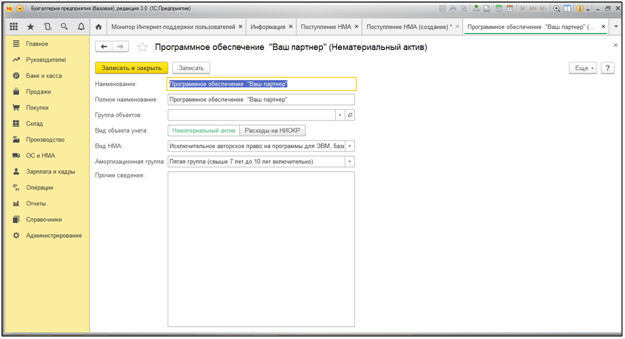

Рис.5 Исключительные авторские права на программы для ЭВМ (базы данных)Также при создании НМА можно сразу же проставить срок его полезного использования, выбрав амортизационную группу (Рис.6). Пункт 1 статьи 258 НК РФ наделяет налогоплательщика правом самостоятельного определения срока полезного использования НМА и установления амортизационной группы. В нашем примере мы выбрали пятую амортизационную группу со сроком полезного использования от 7 до 10 лет.

Рис.6 Выбор амортизационной группы

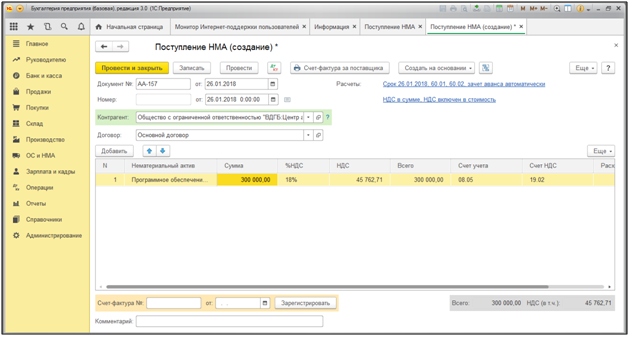

Рис.6 Выбор амортизационной группыСтоимость программного обеспечения составляет 300,0 тыс. рублей. Далее нажимаем «Провести и закрыть» (Рис.7). Обращаем внимание, что программа автоматически проставила счета учета НМА 08.05 «Приобретение нематериальных активов».

Рис.7 Провести и закрыть

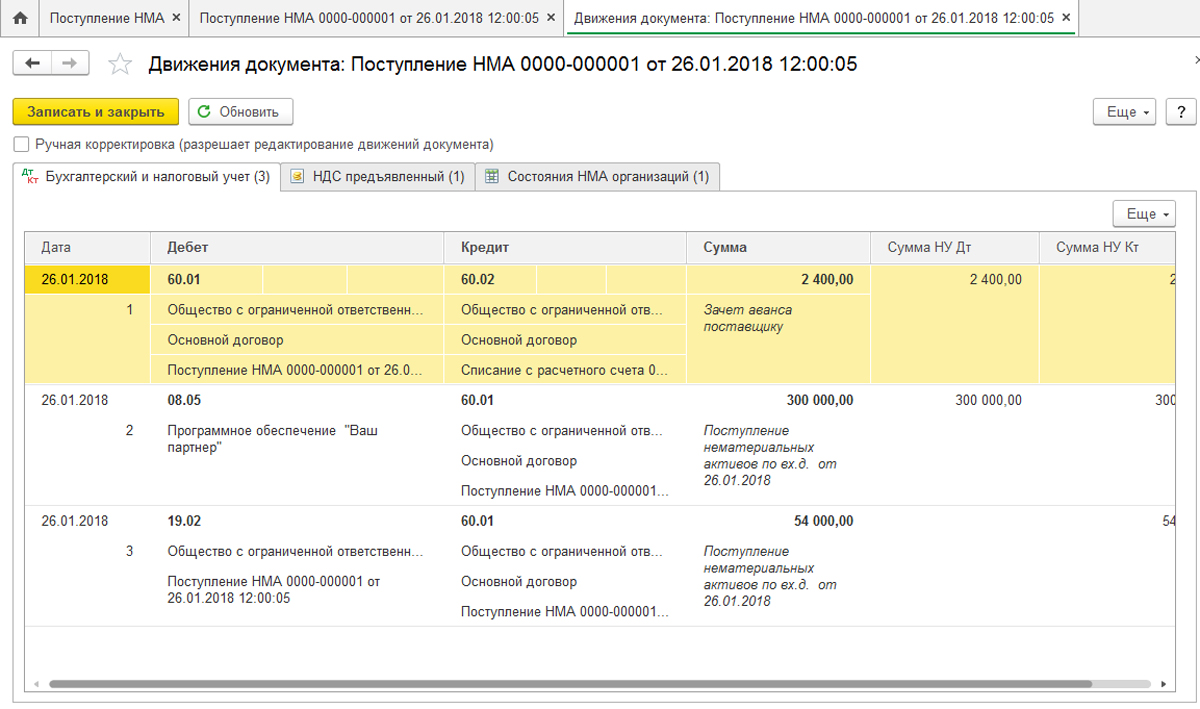

Рис.7 Провести и закрытьПроведение данного документа отражает лишь поступление НМА в 1С, принятие к учету НМА оформляется отдельным документом с аналогичным названием. Ниже представлен скриншот бухгалтерских проводок, формирующихся при проведении документа «Поступление НМА».

Рис.8 Поступление НМА

Рис.8 Поступление НМАПринятие НМА к учету

Для осуществления данной операции перейдем к документу «Принятие к учету НМА» подраздела «Нематериальные активы» раздела «ОС и НМА».

Рис.9 Принятие к учету НМА

Рис.9 Принятие к учету НМАВ открывшемся окне нажимаем кнопку «Создать». Во всплывшем окне заполняем дату принятия к учету НМА (как правило, это дата его приобретения), далее нажимаем строку «Способ поступления». В программе предусмотрен широкий спектр способов поступления НМА, включая вклад в уставный капитал или поступление по договору аренды. В нашем примере мы выбираем «Приобретение за плату».

Рис.10 Приобретение за платуДалее выбираем непосредственно сам нематериальный актив. Всплывающее окно позволяет выбрать из всего перечня нематериальных активов тот, который мы хотим принять к учету.

Рис.11 Выбор нематериального актива

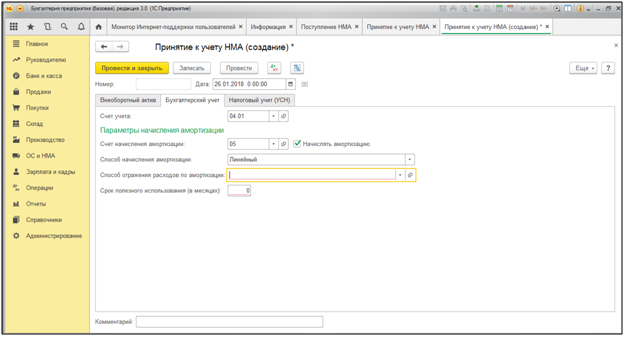

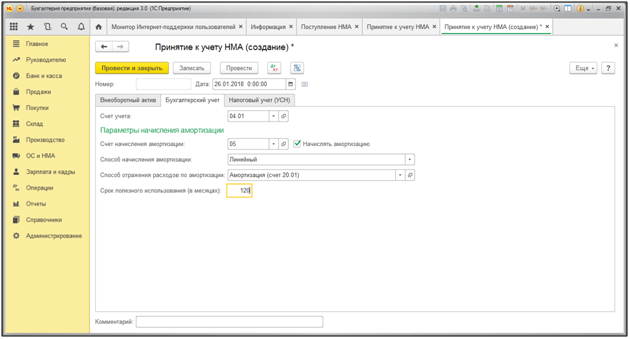

Рис.11 Выбор нематериального активаВо вкладке «Бухгалтерский учет» нужно указать параметры начисления амортизации, выбрать способ его начисления (в нашем случае – линейный).

Рис.12 Параметры начисления амортизации

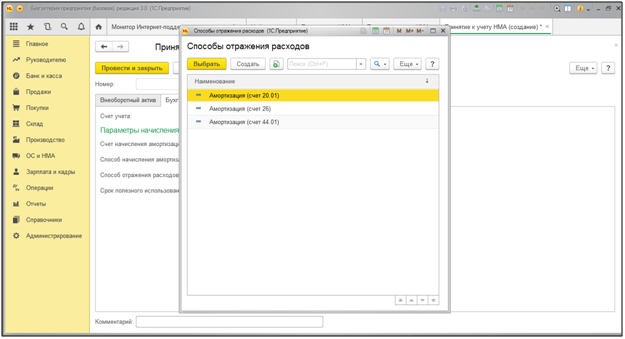

Рис.12 Параметры начисления амортизацииПри наведении курсора на строку «Способ отражения расходов по амортизации» 1С позволяет выбрать один из предусмотренных счетов для отнесения затрат, либо, при необходимости, сформировать самостоятельно.

Рис.13 Способ отражения расходов по амортизации

Рис.13 Способ отражения расходов по амортизацииВ нашем примере мы выбираем счет 20.01 «Основное производство». Срок полезного использования нами определен в размере 120 месяцев. Амортизация НМА в 1С начисляется с месяца, следующего за месяцем проведения данного документа, после осуществления регламентной операции «Закрытие месяца».

Рис.14 Выбор счета и периода

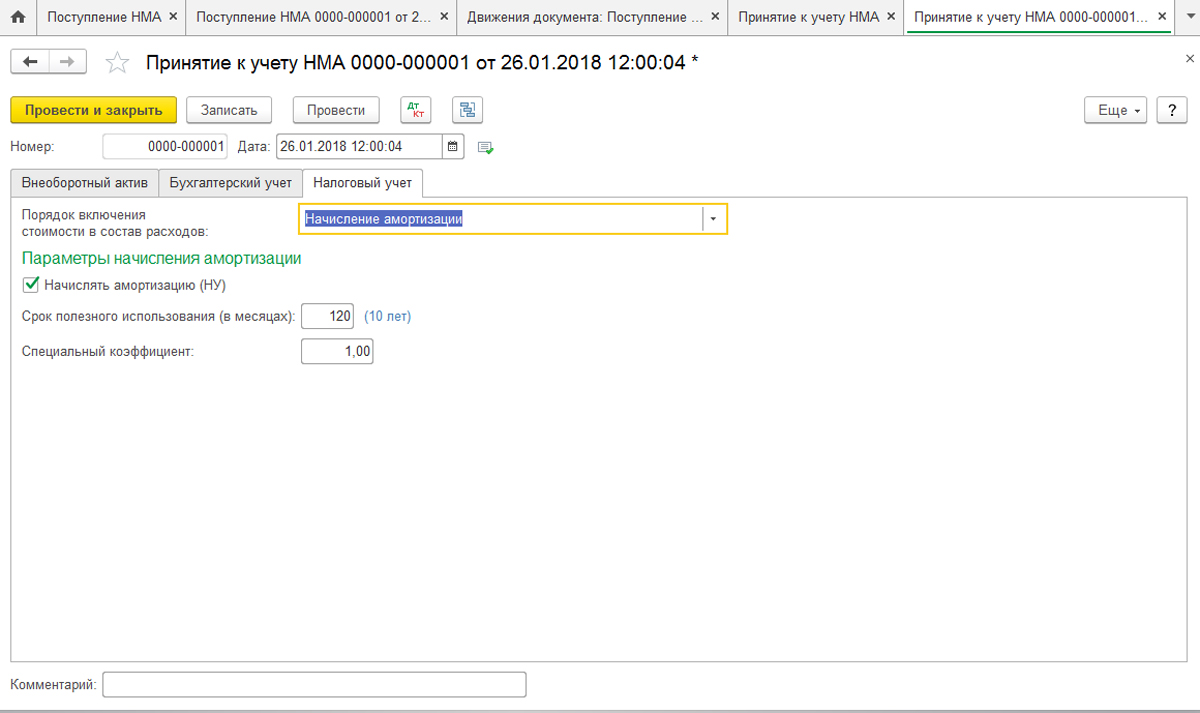

Рис.14 Выбор счета и периодаТакже при принятии НМА к учету обязательно заполнение вкладки «Налоговый учет».

Рис.15 Заполнение вкладки «Налоговый учет»

Рис.15 Заполнение вкладки «Налоговый учет»В данной вкладке заполняются поля стоимости НМА, срока его полезного использования, а также порядок включения стоимости в состав расходов. При этом программа предусматривает три способа его включения:

- Включить в состав амортизируемого имущества;

- Включить в состав расходов;

- Не включать в состав расходов.

Проведение данного документа повлечет следующую бухгалтерскую проводку.

Рис.16 Бухгалтерские проводки

Рис.16 Бухгалтерские проводкиСписание НМА в 1С 8.3

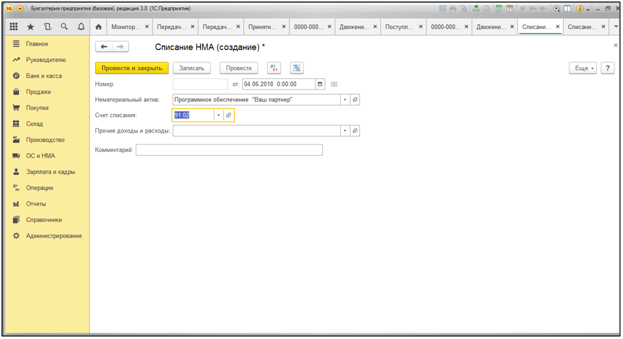

Списание, как и передача НМА, отражаются в 1С путем оформления соответствующих электронных документов: «Списание НМА» и «Передача НМА» в разделе «Нематериальные активы».

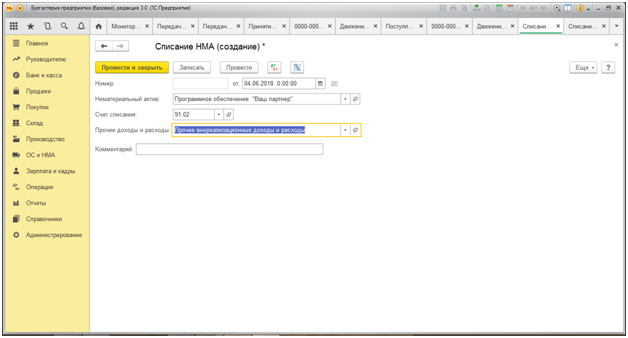

Рис.17 Списание НМА

Рис.17 Списание НМАПри оформлении списания НМА пользователю нужно только подобрать вид расхода, программа автоматически проставляет счет списания и сам нематериальный актив (так как он у нас заведен только один).

Рис.18 Подобрать вид расхода

Рис.18 Подобрать вид расходаПри нажатии строки «Прочие доходы и расходы» открывается окно с установленными шаблонами на списание. При необходимости возможно введение нового вида дохода или расхода. В нашем примере мы выбираем «Прочие внереализационные расходы и доходы».

Рис.19 Прочие внереализационные расходы и доходы

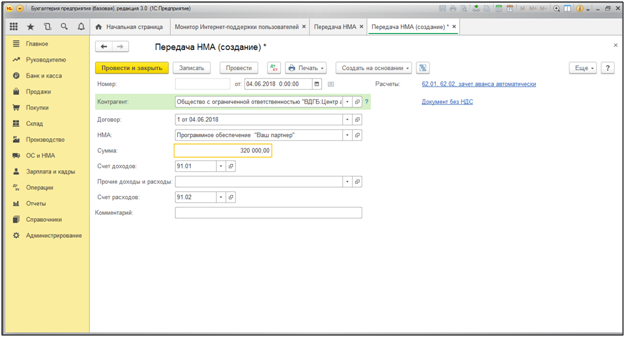

Рис.19 Прочие внереализационные расходы и доходыДокументом «Передача НМА» оформляется факт реализации стороннему лицу нематериального актива, поэтому в отличие от документа «Списание НМА» (Рис.20), в данном документе имеются необходимые для заполнения реквизиты контрагента, номера и даты договора реализации и др.

Рис.20 Списание НМА

Рис.20 Списание НМАПрограмма автоматически проставляет счета доходов и расходов, которые при необходимости можно редактировать.

Инвентаризация НМА

В общем смысле инвентаризация это сличение данных бухгалтерского учета с их фактическим наличием. При проведении инвентаризации НМА необходимо руководствоваться требованиями пункта 3.8 главы 3 Правил проведения инвентаризации (Приказ МФ РФ от 13.06.1995 года), а также ПБУ 14/2007 «Учет нематериальных активов».

В стандартных документах программы 1С версии 8.3 вы не найдете электронный документ «Инвентаризация НМА», так как считается, что НМА не подлежат фактической инвентаризации. Вместе с тем, в случае, когда организация приняла решение об инвентаризации НМА, необходимо создание внешнего отчета формы «Инвентаризационная опись нематериальных активов (Инв-1а)», которая создается в режиме «Конфигуратор». Отчет формирует остатки по счету 04 «Нематериальные активы» по всем принятым к учету объектам.

Источник