1с изменение срока полезного использования нма

Опубликовано 27.10.2020 10:13

Автор: Administrator

Просмотров: 633

Тема нематериальных активов мало где освещается, хотя многие организации активно используют их в своей деятельности. Например, это могут быть программы для ЭВМ, базы данных, изобретения, промышленные образцы, товарные знаки и знаки обслуживания, селекционные достижения, ноу-хау и т.д. На основании ПБУ 14/2007 «Учет нематериальных активов» организации могут проводить переоценку нематериальных активов. Основная цель данного мероприятия – определение реальной стоимости НМА в соответствии с их рыночными ценами и условиями воспроизводства на дату переоценки. Какими документами это делается в типовой программе 1С: Бухгалтерия Предприятия ред. 3.0 поговорим далее.

Ранее мы касались уже темы учета нематериальных активов – «Поступление нематериальных активов в 1С: Бухгалтерии предприятия 8 редакция 3.0».

Напомним, что учет НМА регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Нематериальные активы учитываются на счете 04 – «Нематериальные активы», имеющем два субсчета:

• 04.01 – «Нематериальные активы»;

• 04.02 – «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы».

Амортизация нематериальных активов учитывается на счете 05 – «Амортизация НМА».

При переоценке объектов нематериальных активов пересчитывается их первоначальная стоимость, а если данные НМА переоценивались ранее – их текущая (восстановительная) стоимость, по которой они учитываются на дату переоценки. Также подлежит переоценке и сумма амортизации, начисленная за все время использования НМА.

Изменение стоимости НМА, переоценка, может быть в виде:

• дооценки, с отнесением суммы дооценки на счет 83 «Добавочный капитал», в частности на субсчет 83.01.2 – «Прирост стоимости нематериальных активов»;

• обесценения, уценки, с отнесением суммы на счет 91.02 «Прочие расходы».

Переоценку можно проводить не чаще одного раза в год и ее результаты отражаются на конец отчетного года. При принятии решения о переоценке, она должна проводиться регулярно, чтобы стоимость НМА, по которой оно отображается в отчетности не отличалась от рыночной стоимости.

Для проведения переоценки определяют коэффициент пересчета, который равен соотношению рыночной цены к остаточной стоимости НМА. На полученный коэффициент умножают остаточную стоимость объекта и его амортизацию.

После переоценки остаточная стоимость сравнивается с рыночной стоимостью НМА.

Все эти положения закреплены в III разделе ПБУ 14/2007 «Последующая оценка нематериальных активов». Порядок проведения переоценки НМА организация должна закрепить в учетной политике.

Дооценка нематериальных активов (НМА)

Рассмотрим условный пример.

В 2016 году на баланс организации ООО «Петровские зори» был поставлен объект НМА – Товарный знак «Ромашка», стоимостью 120000 руб. Срок полезного использования установлен 120 мес. (10 лет). За период начислена амортизация НМА в сумме 50000 руб. В 2020 году организация приняла решение провести переоценку нематериальных активов. Рыночная стоимость НМА на сегодняшний момент 150000 руб.

Сумма дооценки первоначальной стоимости НМА составит 30000 руб.

150000 руб. – 120000 руб. = 30000 руб.

Рассчитаем коэффициент перерасчета по формуле:

Коэффициент перерасчета составит 1,25 (150000 руб. / 120000 руб.)

Амортизация после переоценки составит 50000 руб. * 1,25 = 62500 руб.

Дооценка амортизации равна 12500 руб. (62500 руб. – 50000 руб.)

В бухгалтерском учете отразим следующие проводки:

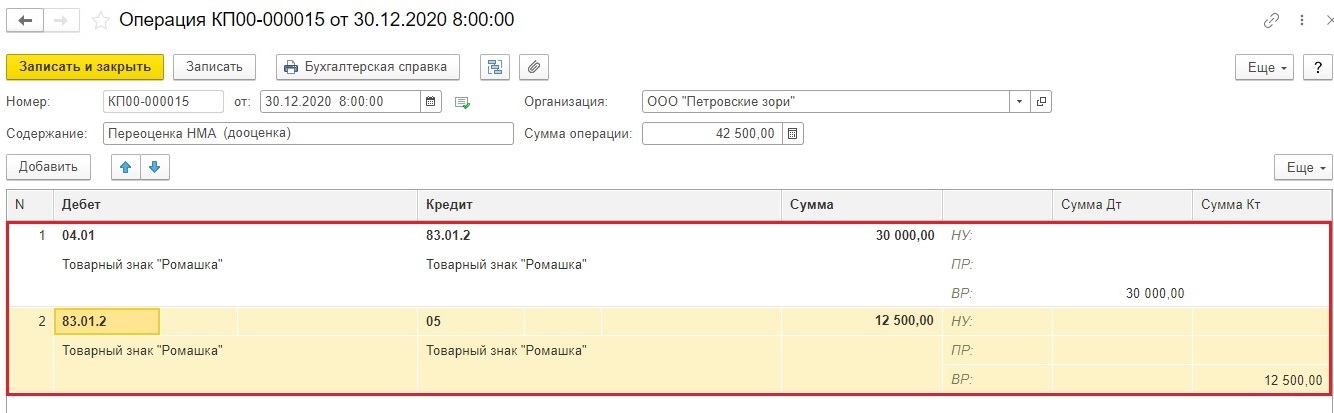

1. Отражена сумма дооценки первоначальной стоимости НМА – Товарный знак «Ромашка».

Дебет 04.01 Кредит 83.01.2 – 30000 руб.

2. Отражена дооценка амортизации НМА – Товарный знак «Ромашка».

Дебет 83.01.2 Кредит 05 – 12500 руб.

Отразим эти проводки в программе 1С: Бухгалтерия предприятия.

Так как в программе нет специализированного документа по переоценке, отразим данный факт документом «Операция, введенная вручную».

Шаг 1. Перейдите в раздел «Операции» и выберите пункт «Операции, введенные вручную».

Шаг 2. Нажмите кнопку «Создать» и выберите команду «Операция».

Шаг 3. Укажите дату и содержание операции. С помощью кнопки «Добавить» введите проводки по переоценке (дооценке) стоимости и амортизации НМА.

Операцию дооценки отразим концом года.

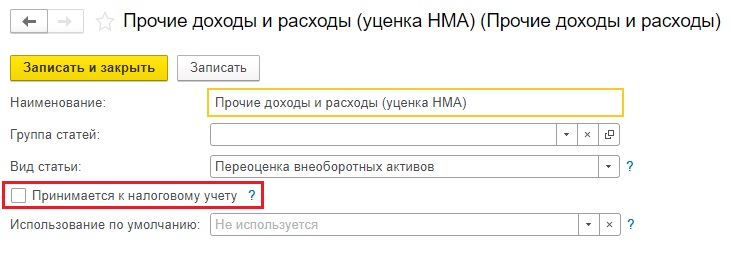

Обратите внимание, что переоценка отражается только в бухгалтерском учете, в налоговом учете образуется временная разница.

Шаг 4. Сохраните операцию – «Записать и закрыть».

Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и выберите счет 04.01 – «Нематериальные активы организации».

В отчете видно, что стоимость Товарного знака «Ромашка» увеличилась на 30000 руб.

Сформируйте отчет по амортизации НМА – счет 05.

Переоценка амортизации НМА – Товарный знак «Ромашка» выполнена.

Уценка нематериальных активов (НМА)

Рассмотрим пример с уменьшением рыночной стоимости объекта НМА. Для расчета используем те же данные, только рыночная стоимость НМА на сегодняшний момент равна 90000 тыс.

В 2016 году на баланс организации ООО «Петровские зори» был поставлен объект НМА – Товарный знак «Ромашка», стоимостью 120000 руб. Срок полезного использования установлен 120 мес. (120 лет). За период начислена амортизация НМА в сумме 50000 руб. В 2020 году, организация приняла решение провести переоценку нематериальных активов. Рыночная стоимость НМА на сегодняшний момент 90000 руб.

Сумма уценки первоначальной стоимости НМА составит 30000 руб.

90000 руб. – 120000 руб. = – 30000 руб. (со знаком минус)

Рассчитаем коэффициент перерасчета по формуле:

Коэффициент перерасчета составит 0,75 (90000 руб. / 120000 руб.)

Амортизация после переоценки составит 50000 руб. * 1,25 = 37500 руб.

Сумма уценки амортизации равна – 12500 руб. (37500 руб. – 50000 руб.)

Каким образом отражается уценка НМА?

Возможны два варианта:

1 вариант.

Если объект НМА ранее не дооценивался, то уценка учитывается на счете 91.02 «Прочие расходы».

2 вариант.

Если дооценка объекта производилась ранее, то сумма уценки отражается на счете 83 «Добавочный капитал». В случае превышения суммы уценки над суммой «прошлой» дооценки, ее разница относится на счет 91.02 «Прочие расходы».

В нашем примере, что объект переоценивается впервые.

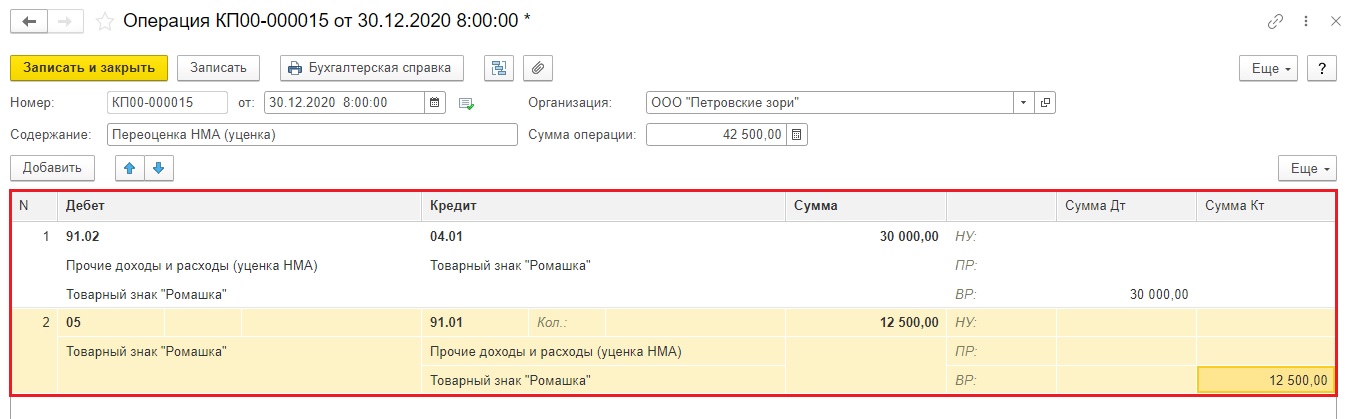

В бухгалтерском учете отразим следующие проводки:

1. Отражена сумма уценки первоначальной стоимости НМА – Товарный знак «Ромашка».

Дебет 91.02 Кредит 04.02 – 30000 руб.

Раз мы ставим сумму в кредит счета 04 (уменьшение) – указываем ее обычно – со знаком + 30000 руб.

2. Отражена дооценка амортизации НМА – Товарный знак «Ромашка».

Дебет 05 Кредит 91.01 – 12500 руб.

Аналогично с амортизацией – мы меняем проводку ДтКт, поэтому сумма операции – положительное число.

Отразим эти операции в программе 1С: Бухгалтерия предприятия.

Шаг 1. Сформируем документ «Операция, введенная вручную» в разделе «Операции». С помощью кнопки «Добавить» сформируйте проводки по уценке НМА.

В налоговом учете также ничего не принимаем, тем самым образуя временную разницу.

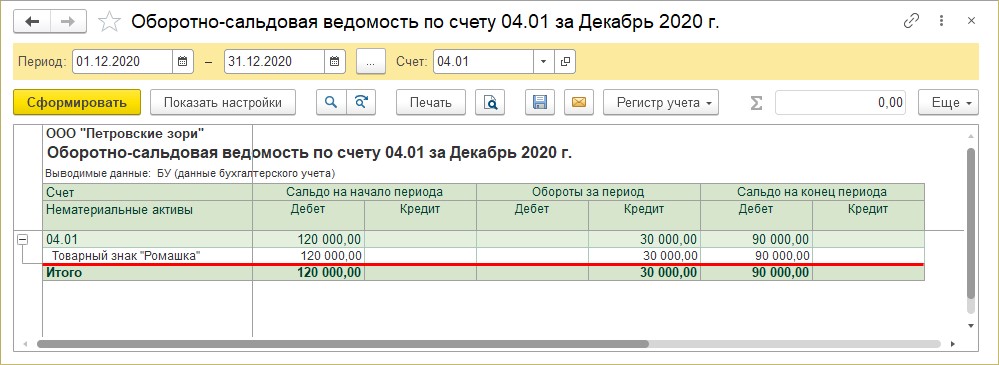

Шаг 2. Сохраните документ и сформируйте «Оборотно-сальдовые ведомости по счету», указав счет 04.01 «Нематериальные активы организации» и 05 «Амортизация нематериальных активов».

Сумма уценки отражена по кредиту счета 04.01 и тем самым стоимость НМА Товарный знак «Ромашка» уменьшена.

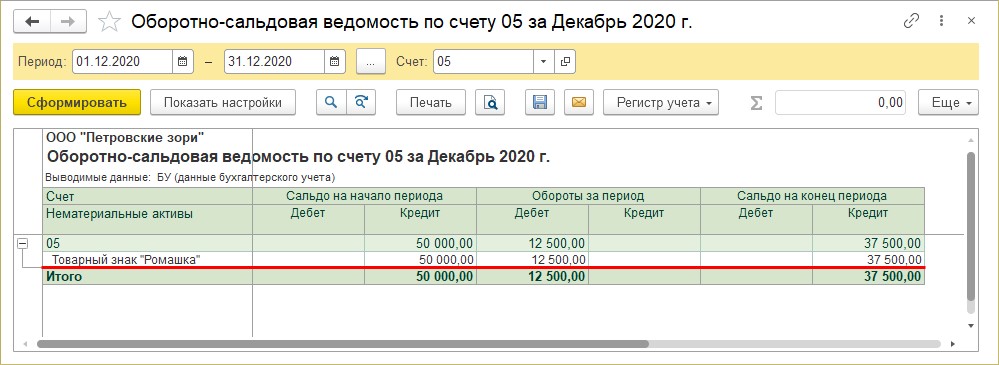

Из ОСВ по счету 05 видно, что сумма амортизации уменьшена в результате переоценки в виде проведения операции «Уценка НМА».

Новая стоимость активов будет отражена в отчетах с учетом стоимости переоценки.

Кроме переоценки НМА организация может проверять их на обесценение. Но следует учесть, что это их право, а не обязанность.

Согласно п. 21 ПБУ 14/2007 при выбытии нематериального актива сумма его дооценки переносится с добавочного капитала организации на счет учета нераспределенной прибыли (непокрытого убытка) организации. В программе 1С это также отражается документом «Операция, введенная вручную».

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Изменение параметров начисления амортизации НМА.

Документ «Изменение параметров начисления амортизации НМА» предназначен для отражения изменений в регистре сведений о нематериальных активах для целей управленческого и бухгалтерского учета.

В документ вносятся новые сведения о нематериальных активах (например, новый срок полезного использования в случае его изменения, стоимость для начисления амортизации, объем продукции (работ), способ начисления амортизации). Эти сведения используются при начислении амортизации в месяце, следующем за месяцем изменения параметров.

Данный документ не формирует никаких проводок, он лишь изменяет значение соответствующих ресурсов регистров сведений, хранящих информацию о нематериальных активах.

Документы → НМА → Изменение параметров начисления амортизации НМА. Создаем новый документ (клавиша Insert или кнопка «Добавить»).

В заголовке документа проставляем необходимую дату (набираем вручную или нажимаем клавишу F4 (появится календарь – выбираем необходимую дату и нажимаем клавишу «Enter»)). Поле «Организация» заполнится автоматически. Если в программе ведется несколько фирм, то с помощью кнопки «…» или клавиши F4 выбираем необходимую организацию.

Поле «Ответственный» заполнится автоматически (при необходимости с помощью кнопки «…» или клавиши F4 можно изменить ответственного из справочника «Пользователи»).

В табличной части документа «Нематериальные активы» клавишей Insert или кнопкой «Добавить» создаем новую строку и из справочника «Нематериальные активы» с помощью кнопки «…» или клавиши F4 выбираем нематериальный актив.

В документе предусмотрена возможность подбора позиций в табличную часть документа с помощью кнопки «Подбор». При нажатии кнопки «Подбор» открывается справочник «Нематериальные активы». После выбора нужной позиции двойным щелчком мышки или нажатием клавиши «Enter» переносим выбранный элемент в табличную часть документа.

После формирования списка нематериальных активов, необходимо воспользоваться кнопкой «Заполнить» ® Для списка НМА для заполнения табличной части информацией о нематериальных активах по данным учета, существующим на момент введения документа.

В табличной части документа вносим необходимые новые сведения о нематериальном активе.

Колонка «Срок использ. (БУ)» – срок полезного использования нематериального актива. В этой колонке указываем новый срок полезного использования.

Колонка «Ликвидационная стоимость (БУ)» – стоимость нематериального актива, которую предприятие ожидает получить от реализации (ликвидации) нематериального актива по истечении срока его полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией). В этой колонке ставим новую ликвидационную стоимость.

Колонка «Способ начисления аморт. (БУ)» – способ начисления амортизации нематериального актива. В этой колонке с помощью кнопки «…» или клавиши F4 выбираем другой способ начисления амортизации: прямолинейный, уменьшения остатка, производственный, кумулятивный (по сумме чисел лет), ускоренного уменьшения остатка.

Колонка «Объем раб. для аморт. (БУ)» – объем работ для амортизации. Если амортизация по нематериальному активу начисляется пропорционально объему продукции (работ), то в этой колонке указываем предполагаемый объем продукции (работ) для начисления амортизации.

Колонка «Срок использ. (НУ)» – срок полезного использования нематериального актива. В этой колонке указываем новый срок полезного использования для начисления амортизации.

Проводим документ (кнопка «ОК»).

.

Источник

В статье методистов фирмы “1С” разъясняется порядок изменения параметров начисления амортизации основных средств в “1С:Бухгалтерии 8”. Наличие механизма такого изменения обусловлено самой практикой хозяйственных отношений, ведь нормами действующего законодательства РФ допускается, например, изменение срока полезного использования основного средства, корректировка первоначальной стоимости имущества, приостановление начисления амортизации и др. Ведение бухгалтерского учета в автоматизированном режиме требует понимания механизма отражения указанных обстоятельств в программе.

Содержание

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений

при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят – только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как приостановить или возобновить начисление амортизации

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений

при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят – только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как изменить счет затрат для отражения расходов по амортизации

В соответствии с Инструкцией к Плану счетов

(утв. приказом Минфина России от 31.10.2000 № 94н) начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 “Амортизация основных средств” в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 “Амортизация основных средств”

и дебету счета 91 “Прочие доходы и расходы” (если арендная плата формирует прочие доходы). Таким образом, необходимость в изменении счета затрат для отражения расходов по амортизации может возникнуть довольно часто:

- при передаче имущества в аренду;

- при перемещении основных средств в другое подразделение организации (например: из розничного магазина в бухгалтерию предприятия);

- при изменении назначения (способа использования) объекта основных средств без перемещения.

Счет затрат и аналитика для отражения расходов по амортизации определяется реквизитом Способы отражения расходов по амортизации в регистрах сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) и Способы отражения расходов по амортизации ОС (налоговый учет). При начислении амортизации программа получает из этих регистров сведения о способах начисления амортизации, установленных на начало периода, за который начисляется амортизация.

При принятии к учету основного средства способ отражения расходов по амортизации (для бухгалтерского и налогового учета) указывается на закладке Общие сведения.

При вводе начальных остатков основных средств способ отражения расходов по амортизации по бухгалтерскому и налоговому учету устанавливается на закладке Начальные остатки формы ввода основного средства

в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Возможные способы отражения расходов по амортизации хранятся в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Для изменения способа отражения расходов по амортизации используется документ Изменение способов отражения расходов по амортизации. В шапке этого документа необходимо указать новый способ отражения расходов, а в табличном поле Основные средства перечислить объекты, для которых способ отражения расходов по амортизации нужно изменить.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой

при начислении амортизации по основным средствам

в следующем месяце.

Как изменить срок полезного использования и (или) первоначальную стоимость

Согласно пункту 14 ПБУ 6/01 изменение первоначальной стоимости основных средств в бухучете допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В пункте 2 статьи 257 НК РФ установлено аналогичное правило

для целей налогового учета: “первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям”.

Срок полезного использования также, как правило,

не изменяется. Для целей бухгалтерского учета исключения из этого порядка составляют случаи улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации (п. 20 ПБУ 6/01). В налоговом учете действует аналогичный порядок, который предусматривает возможность изменения срока (в пределах соответствующей амортизационной группы) еще и для случая технического перевооружения.

Обычно срок полезного использования и первоначальная стоимость изменяются в результате модернизации объекта основных средств. Кроме того, эти параметры можно изменить при помощи документа Изменение параметров амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых нужно изменить срок полезного использования и (или) первоначальную стоимость, и указать для этих объектов новые значения срока полезного использования и (или) первоначальной стоимости. Важно отметить, что для расчета амортизации в бухгалтерском учете программа использует специальные реквизиты Срок использования для вычисления амортизации и Стоимость для вычисления амортизации регистра сведений Параметры амортизации ОС (бухгалтерский учет). Их также можно изменить при помощи документа Изменение параметров амортизации ОС.

Затем необходимо сделать соответствующие проводки, корректирующие первоначальную стоимость основных средств на счетах бухгалтерского и налогового учета. Для этого следует использовать документ Операция (бухгалтерский и налоговый учет).

Новые значения срока полезного использования

и (или) первоначальной стоимости будут использованы программой при начислении амортизации в следующем месяце.

Как изменить специальный коэффициент для начисления амортизации

При принятии к учету основного средства специальный коэффициент указывается на закладке Налоговый учет.

При вводе начальных остатков основных средств специальный коэффициент указывается на закладке Налоговый учет формы ввода основного средства в документе Ввод начальных остатков.

Применение специальных коэффициентов амортизации строго регламентировано нормативными правовыми актами и допускается только в случаях, предусмотренных законодательством. Изменение специального коэффициента, как правило, производится именно в случае изменения законодательства. Например: благодаря поправкам в НК РФ с 1 января 2009 года не применяется понижающий коэффициент 0,5 к основной норме амортизации, предусмотренный ранее для амортизируемых в налоговом учете легковых автомобилей и пассажирских микроавтобусов, чья первоначальная стоимость превышала определенный стоимостной лимит (до 01.01.2008 – 300 000 руб. и 400 000 руб., с 01.01.2008 – 600 000 руб. и 800 000 руб. соответственно). В указанной ситуации налогоплательщикам-собственникам таких основных средств потребовалось изменить коэффициент амортизации.

Специальный коэффициент хранится только для налогового учета в реквизите Специальный коэффициент регистра сведений Специальный коэффициент для амортизации ОС (налог. учет). При начислении амортизации объекта основных средств программа получает из этого регистра специальный коэффициент, установленный

на начало периода, за который начисляется амортизация. Специальный коэффициент можно изменить только один раз в течение года.

Для изменения специального коэффициента используется документ Изменение специального коэффициента для расчета амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых специальный коэффициент нужно изменить, и указать для каждого из этих объектов новый специальный коэффициент.

Новое значение реквизита Специальный коэффициент будет использовано программой при начислении амортизации в следующем месяце.

Как изменить график начисления амортизации

В соответствии с пунктом 19 ПБУ 6/01 по основным средствам, используемым с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

График начисления амортизации – это весьма удобный механизм для начисления амортизации по основным средствам сезонного применения. Например: если в собственности компании имеется снегоуборочная машина, которая эксплуатируется только в зимнее время (1 квартал), и необходимо, чтобы амортизация начислялась именно в этот период. В такой ситуации с помощью графика пользователь может указать, в какой месяц и сколько будет учитываться в качестве амортизационных отчислений.

График амортизации хранится только для бухгалтерского учета в реквизите График амортизации регистра сведений Графики амортизации ОС (бухгалтерский учет). При начислении амортизации объекта основных средств программа получает из этого регистра график амортизации, установленный на начало периода, за который начисляется амортизация. Возможные графики начисления амортизации хранятся в справочнике Годовые графики амортизации ОС.

Для изменения графика амортизации (например: при изменении порядка использования основного средства) либо для установки или прекращения начисления амортизации по графику, используется документ Изменение графиков начисления амортизации ОС.

В шапке этого документа необходимо указать новый график амортизации, а в табличном поле Основные средства перечислить объекты, для которых график нужно изменить.

Точно так же можно установить начисление амортизации по графику, если ранее она начислялась в общем порядке.

Если требуется прекратить начисление амортизации объекта основных средств по графику, то поле График в документе Изменение графиков начисления амортизации ОС следует оставить пустым.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основному средству в следующем месяце.

Источник